三季度业绩

中芯国际公布最新业绩情况,2017年第三季度,集团实现收入7.70亿美元,环比增加2.5%,同比减少0.7%;毛利1.77亿美元,环比减少8.7%,同比减少23.6%;毛利率为23%,相比2017年第二季度的25.8%及2016年第三季度的30%均有所下滑。

此外,经营利润达2270.5万美元,环比增加5.0%,同比减少79.1%;股东应占净利润2589.9万美元,环比减少28.6%,同比减少77.2%;每股基本盈利0.01美元。

联合首席执行官赵海军和梁孟松表示,第三季业绩与指引相符,收入与前一季相比成长2.5%。环比增长主要来源于智能手机相关出货全面复苏。从制程上看,28纳米晶圆收入环比成长38.9%,0.18微米晶圆收入环比成长33.8%。

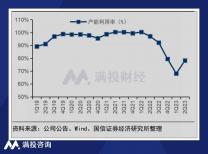

在三季度这不甚令人满意的业绩中,开工率不足是一大重要因素。随着公司产能的不断扩充,今年三季度月产能已达44.8万片,环比增长2.21%,而产能并未得到有效填补,产能利用率从今年二季度的85.7%下滑至三季度的83.9%,开工率持续下滑拖累公司毛利率下行。

厚积薄发?

今年可谓是中芯国际动作频频的一年,首先值得一提的就是梁孟松正式加盟中芯国际。在2017年10月16日,中芯国际宣布任命赵海军博士、梁孟松博士为中芯国际联合首席执行官兼执行董事。

梁孟松的战绩业内人士都懂,一个加盟三星后,能让台积电在晶圆代工的统治地位受到威胁的存在。当时消息坐实后,不少外资大行连夜赶制出相关研报,直言梁孟松的上任或将大幅提升中芯国际在28nm和14nm领域的研发能力。近些日子很多人汹涌买入中芯国际,一方面就是买的牛人梁孟松的面子。

很多业内人士纷纷表示:梁孟松加入中芯就是一把尖刀,直指尖端技术研发,中国半导体美好的前景在召唤。

不过半导体的发展并非靠“英雄主义”,梁孟松抬三星一手,本身就基于了三星强大的实力。正如莫大康所说:“中国半导体业发展只有加强自已的研发,并取得成功,才能在市场经济中立足,生存下来。道理是浅显明白,然而加强研发是一条漫长,而又艰辛的路,并认为在中国的制度创新尚未完全到位,试图技术创新取得成功是有一定困难。”

诚然我们要面对现状,在先进工艺制程方面,竞争对手跑得实在太快,差距已拉大至三代以上。如台积电,三星,格罗方徳,它们的7纳米代工2018年量产。如台积电的第一代7nm芯片预计将会于2017年第二季度进入试产阶段,今年晚些时候可能推出样片。而大规模的进行生产则需要等到2018年第二季度。此外,台积电第二代7nm工艺(CLN7FF+)预计将于2018年第二季度进行试产,2019年下半年能够量产面市。

在今日的中芯国际举行了三季度网上(电话)会议,会上管理层透露,公司14nm制程将在2019年进行生产,另外,对于大家所关心的未来很长一段时间内的28nm主流制程,中芯国际目前处于先进制程攻关期,研发投入逐年增加,目前Polysion已经量产,之后的高阶技术也在提升。28nm目前有两条线,一条目前满产,另一条HKMG高端的现在有一个重要客户。三季度28nm收入环比增长38.9%,营收占比由二季度的6.6%提升至8.8%。不过第四季度贡献率28nm应该还是不到10%。

此外,日后资本支出不会盲目增加,会通过多样化途径来减轻自身财政压力,比如政府补贴、联营公司以及按照客户的承诺来做等等。

不过股票却不给面子,昨日大跌5.57%后,今早,与隔夜美股收跌12.8%遥相呼应的是今早港股的跳空低开7.5%,一边是内资凶悍地买买买,一边是瑞信、野村等外资机构认为中芯放慢复苏毛利低、第四季度指引不及预期,给出“跑输大市”评级,截止发稿时间,可谓战绩不佳。

不过也有人说,资金就不是中芯国际的问题,2014年9月成立的大基金在2015年2月,该基金通过认购股份的形式向中芯国际投资31亿港元;2015年9月又与中芯国际、高通联合增资中芯长电2.8亿美元,其中该基金出资10.8亿人民币,2016年5月该基金投资中芯北方(中芯国际参股)43亿人民币。今年10月份以来,中芯国际的港股通持仓比例从10%出头直逼16%。在一个市值600亿港元的公司,内资占比提高如此之快,背后的国家意志可见一斑。

中芯国际的高层曾表示,之前的三年中,中芯国际凭借高产能利用率推动收入和盈利双增长,而这两年,公司进入了过渡期,为下一阶段的成长准备技术和工厂。短期来说,集团的成长动力包括,28纳米、闪存、指纹识别传感器和电源管理芯片。长期来说,公司会加快执行速度,将资源聚焦于关键技术平台,从而努力成为晶圆代工厂优选伙伴。此外,随着28nm出货规模提升,以及兆易创新等存储设计公司订单落地,中芯国际的开工率于明年将有望逐步回升。

笔者期待中芯国际能够“厚积薄发”,在未来为中国半导体发展做出贡献。