除了研发资本的支出,还有一些晶圆代工厂需要面对的挑战:

经济和政治问题可能影响电子行业。

低迷的需求和库存问题往往会在第一季度出现,这可能会在随后的季度中持续存在。

集成电路业务正在进行一波并购活动。整合的结果则是代工厂商的客户群缩减。

硅片的可用性令人担忧。在多年的供应过剩之后,硅片供应商看到了新的需求。但是,供应商并没有对新工厂进行投资,许多公司已经提高了价格。

封装测试供应链是晶圆厂的另一个问题。对芯片需求的上升导致了制造能力、各种封装类型甚至一些设备的短缺。

10nm/7nm,22nm工艺技术的迁移

到2018年,英特尔预计将增长10纳米投入。此外,GlobalFoundries,三星和台积电将开始出货各自的7nmfinFET工艺产品。三星还宣布了各种半节点产品。

节点名称很混乱。简而言之,Intel的10nm技术大致相当于其他晶圆厂的7nm节点。

无论如何,节点迁移是具有挑战性的。例如,一些芯片制造商花费比预期更长的时间从平面节点迁移到16nm/14nm。在16nm/14nm工艺中,许多供应商转向下一代称为FinFET的晶体管类型。在FinFET中,对电流的控制是通过在鳍的三侧面上的栅极来实现的。

图3:FinFET与平面。来源:LamResearch

一般而言,FinFET解决了短沟道效应和其他缩放问题,但是该技术制造起来更困难且成本更高。

举个例子:英特尔本应在2017年下半年发布10纳米FinFET工艺,但最近的进度有所下滑。投资银行公司晨星(Morningstar)分析师AbhinavDavuluri在最近的一次采访中表示:“英特尔10nmFinFET工艺看起来像是被推迟到了18年上半年。“这可能是遭遇了一系列的问题。但是,他们解决14纳米工艺问题的时间,在10nm工艺基本上是成倍增加。因为现在你正在做自对齐的四轴模式,而不是双模式。它需要更多的步骤和更好的功能尺寸,显然这两个问题是相互矛盾的。”

从时间上来看,GlobalFoundries,三星和台积电在7nm将面临类似的问题。Gartner分析师SamuelWang表示:“三家代工厂似乎都在取得良好的进展。”

SamuelWang预计,在2018年7nm工艺将有一个较大的增长,但在短期内,根本不能与10nm抗衡。预计在2017年,10nm将产生价值50亿美元的业务。相比之下,预计到2018年,7nm的销售额将从25亿美元增至30亿美元。

那么随着时间的推移,7nm将如何发展呢?“这是一个循序渐进的过程,”GlobalFoundries的Patton说。“有一些客户在更积极地布局到下一个节点。其他人则会缓慢跟进。”

根据Patton的说法,7nm将会是一个长寿的节点。FinFET将会有很多延伸,有很大的扩展空间。

台积电表示,7nm节点可能会达到28nm一样的成就。“7nm的最初应用是高端应用处理器和高性能计算。我们预计到2018年底,将会有超过50次流片,“台积电联席首席执行官兼总裁C.C.Wei在最近一次电话会议上表示。

然而,并非所有的代工厂客户都是世界领先厂商。虽说许多公司正在开发新的芯片,并正在探索迁移到16nm/14nm甚至更远的想法。但是许多公司都停留在28纳米节点以上,因为他们无法承受先进节点的高昂IC设计成本。

为填补市场空白,GlobalFoundries,英特尔,台积电和联电正在开发一种新的22纳米工艺。22纳米比28纳米更快,芯片开发成本低于16纳米/14纳米。

然则并不是所有的22nm技术都一样。例如,GlobalFoundries正在准备22纳米FD-SOI技术。台积电和联电正在开发22纳米大容量CMOS工艺。而Intel则采用了新的低功耗22nmFinFET技术。

从此以后,客户必须权衡各种选项。“这取决于你在什么空间,”GlobalFoundries的Patton说:“如果你专注于高性能,并且正在尝试制造大型芯片,那么你会选择FinFET。如果你期望芯片体积小,而且成本和功耗达到了平衡,那么你就可以沿着FD-SOI路径走下去。

大容量CMOS工艺也是一种选择,联电正在开发一个22nm制程,用于RF、毫米波和其他应用。“这个工艺能提供性能和成本的最佳组合,”联电的专业技术部门的副总裁RajVerma说。

尽管如此,在未来许多晶圆厂客户仍将坚持使用28nm。Gartner公司的Wang说:“28纳米级技术提供了速度,功耗和成本的最佳组合,其将继续保持良好的需求,28nm晶圆代工年收入可达100亿美元。”

那么,22nm会起飞吗?“是的,因为22纳米是28纳米的延伸,”Wang说。“它提供了更好的性能和密度。”

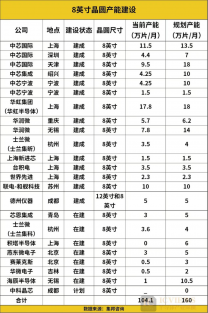

8英寸晶圆的热潮

在过去两年中,由于某些芯片的需求激增,集成电路产业在8英寸晶圆厂产能方面严重短缺。

2018年,8英寸供应量仍将保持紧俏,12英寸的供应预计也将遵循类似的路径。“2018年将是8英寸技术供应紧张的第三年,”联电的Ng说。“随着12英寸技术能力开始跟进,我们看到客户采购战略开始变得更具战略意义。”

一般来说,一个典型的8英寸晶圆厂每月生产大约4万片晶圆,生产的芯片从6微米到65nm不等。Ng说:“传统的MCUs、功率分立器件、PMICs、指纹传感器和显示屏驱动的晶片仍然比现有的需求更大。”

总而言之,8英寸的需求将会持续一段时间,这促使芯片制造商寻找新的创造性的方法来应对产能紧缩。例如,芯片制造商已经将一些设备从8英寸转移到12英寸厂。12英寸晶圆厂已经能生产出高端芯片。

Ng表示:“12英寸技术预计将会向更高的利用率迈进。传统的12英寸工艺主要由电源管理,指纹传感器和显示驱动IC等应用驱动,而更主流的12英寸需求则由MCU,无线通信和存储应用驱动。”

在成熟的节点上,晶圆厂能够提供专业的工艺,如模拟、双极性CMOS-DMOS(BCD)、MEMS、混合信号、电源管理和RF。

如今,由于5G和汽车的出现,专业代工业务正在复兴。电力电子和无线仍然是增长型市场。Ng表示:“联电在BCD电源管理应用方面正处于增长阶段,受全球新能源的驱动,这将需要更完整,安全和可用的电源管理解决方案。

同时,汽车市场仍然是整体晶圆代工厂商的一小部分业务,但该领域正在快速增长。因此,代工厂正争相在竞技场上扩大业务。

GlobalFoundries汽车副总裁MarkGranger表示:“过去几年,我们开始看到一个真正的拐点,你可以开始看到车辆中的半导体含量开始增长。随着ADAS的加入,这些增长尤其明显。“

一般来说,该汽车领域分为五个主要领部分:车身,连接性,融合/安全性,信息娱乐和动力传动系。

晶圆厂在所有领域都看到了芯片的需求。有些领域会发展更快。“在汽车、安全系统和电力列车的电气化方面,这些领域正在驱动半导体发展。”TowerJazz射频/高性能模拟部门高级副总裁兼总经理MarcoRacanelli如是说。