二、高性价比硬件——手机+生态链

5. 全球惟一一家高速成长的智能手机主流品牌

全球手机整体进入存量时代,年复合增长率在 5% 以下

新兴市场增长较快,有望达到 10%

小米是惟一一家高速成长的主流品牌,2017 年增长率高达 97%

2017 年第四季度,小米在全球的市场份额为 7.2%,排名第四位,落后于华为(10.7%)、三星(18.9%)、苹果(19.7%)。

但小米出货量相比去年同比上升 97.4%,成为了全球唯一一家在四季度同比出货量上升的手机公司

小米是全球惟一一家销量下滑后还能反超的手机企业

6. 智能手机产品组合全面,但高端化效果不佳

智能手机产品组合全面

但销售单价持续走低,依靠小米 Mix 和 Note 系列手机高端化效果不明显

7. 投资布局生态链,2017 年营收突破 200 亿元

通过投资布局生态链,从千亿美元红海市场向万亿美元蓝海市场进发

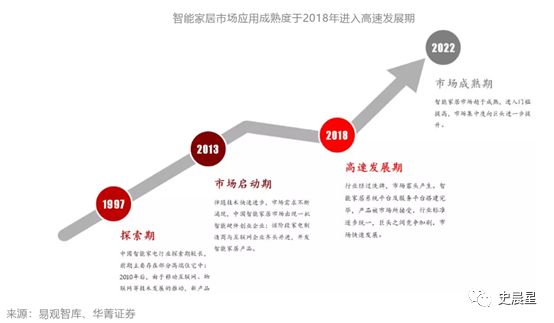

从 2018 年开始,伴随物联网、人工智能、云计算等技术的进步与一批领先企业的快速发展,中国智能家居市场即将步入高速发展期,我们认为国内智能家居市场规模到 2020 年可达 1.12 万亿元

小米生态链投资圈层从手机向手机周边产品、智能硬件、生活耗材进发

生态链 2017 年营收突破 200 亿元

截至 2018 年 3 月 31 日,小米通过投资和管理建立了超过 210 家公司组成的生态系统,其中超过 90 家公司专注于研发智能硬件和生活消费产品,其中包括华米、青米、智米等上市企业,也有紫米、纳恩博、智米等超 10 亿美元的独角兽企业

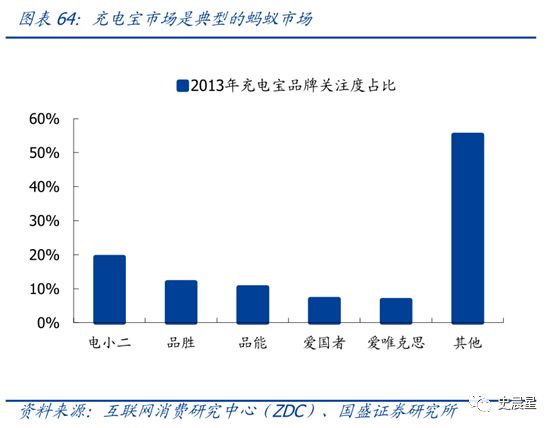

8. 生态链原则——蚂蚁市场、参股不控股、航母级支持、协同优势

蚂蚁市场两大特征

1)产品供应链体系成熟,行业进入门槛不高,大部分企业选择了低价生存策略,产品普遍质量不高

2)少数质量上乘产品由于规模偏小,只能选择高毛利,同时由于流通环节过多,价格偏高

参股不控股

小米生态链公司有些是成熟企业,有些是创业公司,创业公司一般在天使轮或者 A 轮介入,对于产品本身很成熟的企业也会考虑成立合资公司

鼓励生态链公司和外界的合作,除了打上小米品牌的产品,生态链公司也可以推出自有品牌的产品

产品遵从小米统一性价值理念即“高颜值、高品质、高性价比”,尤其希望在外观和工业设计上所有生态链属于小米和米家品牌的产品能保持统一风格。

提供航母级支持

竹林效应产生协同优势

对冲波动性

生态链首家 IPO 企业——华米科技

华米科技是智能可穿戴产品提供商,2017 年智能可穿戴产品出货量 1810 万,全球出货量排名第二,占比 13.6%,仅次于苹果,国内市占率第一。

9. 高性价比供应链——减少 SKU、简化设计、规模效应、费用率控制

小米主打性价比,生态链硬件建议零售价比市场同类产品价格的 50% 还要低

减少SKU

简化设计

规模效应

费用率控制能力领先,奠定高性价比基础

小米承诺未来硬件综合净利率不超过 5% ,营业开支占营业收入的比例低于 10%

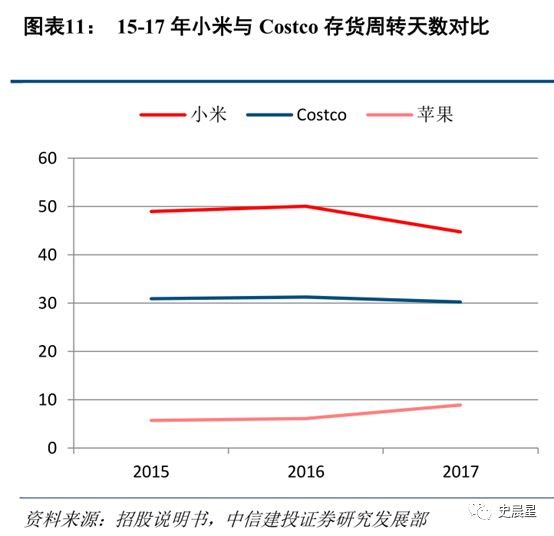

2017 年存货周转天数 45 天,接近沃尔玛水平,正逐步缩小与 Costco 的差距

10. 研发费用率偏低,进军白电市场失败

硬件产业链较长

进军白电市场失败

白电是相对于黑电的一个分类,指的是冰箱、空调、洗衣机这类白色外观的家用电器。白电行业有一个显著特征,就是高毛利率,比如代表企业格力、美的、海尔三大巨头,整体毛利率都超过了 30%。

2014 年 12 月如日中天的小米,以 12 亿元入股美的,联合推出了一款智能空调,可以实现“一键操作”、“一手控制”等功能,还能连通小米手环,设置回家后自动开机,入睡后自动睡眠模式,定价 3099 元,相比美的其他系列产品并没有体现出性价比优势,最终市场反响平平。

2017 年 8 月,小米生态链企业智米推出空调产品,定价 4399 元,除了 MUJI 风格的外观设计之外,毫无竞争优势。

两次失利的根本原因,其实是小米无法独立参与到元器件的采购和生产,在供应链上没有话语权,也就拆不开行业的技术黑盒。

白电行业的高毛利率,本质上来自于供需两端的信息不对称,尤其是核心部件压缩机的技术参数。

白电产品的用户场景,某种程度上依附于家装行业,购买低频的特征又要求企业一次性赚够。

即使考虑雷军研发背景,研发费用率仍然偏低,需要改善