今天谈的是北京市。北京市简称“京”,是中华人民共和国首都、也是中国 4 个直辖市之一,是世界著名古都和现代化国际城市。公元前 11 世纪中期,武王克商,分封诸侯,史载“封帝尧之后于蓟”、“封召公奭于燕”,从此,北京的历史迈入“方国都邑”的阶段。公元 1403 年(明永乐元年),明成祖朱棣永乐皇帝取得皇位后,将他做燕王时的封地北平府改为顺天府,建北京城,这是正式命名为北京的开始,至今已有 600 多年的历史。

北京是我国政治、经济、文化中心,历来重视集成电路产业发展。自 2000 年国务院 18 号文颁布以来,北京市集成电路产业进入了快速发展阶段,从 2000 年到 2019 年,北京集成电路产业销售收入从不足 5 亿元增长到 1000 亿元,排名全国第三,复合年均增长率达到 30%;其中集成电路设计产业销售收入从不足 2 亿元增长到 600 亿,集成电路设计公司数量从 2000 年的 23 家增加到 130 多家。北京集成电路产业经过十多年的发展,初步建立起产业链相对完备的产业格局,并呈现出制造带动、设计引领、装备材料稳步成长的态势,产业规模和技术水平一直在全国均占据着举足轻重的地位,已成为支撑我国集成电路产业创新发展的重要支柱力量。

北京是中国半导体产业的摇篮,在中国集成电路产业发展史上创造了无数的第一:1956 年研制成功第一支晶体管、1958 年成立第一个半导体器件生产厂 109 厂、1975 年试制成功第一块 1K DRAM、1986 年成立第一家设计公司北京集成电路设计中心、1993 年开发成功第一套自主知识产权的 CAD 系统、2004 年中芯国际第一条 12 英寸晶圆制造线投产、2004 年大唐首颗通信 SoC 芯片 COMIP 研发成功、2005 年中星微成为第一家登陆纳斯达克的中国集成电路设计公司、中芯国际首颗 65/45/28 纳米产品成功量产。

2017 年 12 月,北京市发布《北京市加快科技创新发展集成电路产业的指导意见》提出“优化产业布局。促进集成电路产业集中集约发展,支持在海淀区重点布局集成电路设计业和创新创业平台,在北京经济技术开发区重点布局工艺与制造创新平台以及集成电路制造业、装备业、先进封装制造业、特色集成电路设计业,在顺义区重点布局第三代半导体产业。支持集成电路材料产业和一般封装制造业在河北省发展,形成京津冀优势互补、共同发展格局。”

《指导意见》也提出“发挥本市集成电路先进制造工艺领先优势,支持制造企业知识产权库建设,提高对国内设计企业的服务能力。推进 12 英寸晶圆产线产能规模提升,加快先进、特色工艺平台建设,努力满足本地设计企业代工需求。支持 8 英寸晶圆产线、8 英寸微机电系统(MEMS)产线及第二、三代半导体产线建设。坚持市场需求与技术开发相结合,推动存储器、图像传感器等细分领域特色工艺研发与产业化,支持细分领域垂直整合制造(IDM)项目建设。”

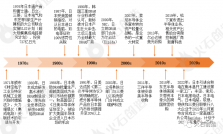

下面就让我们一起了解北京芯历程。

一、109 厂:中国“芯”起步

1949 年 10 月 1 日,中华人民共和国成立。建国初期,经济基础极为薄弱,可谓一穷二白,百废待兴。同年 11 月,巴黎统筹委员会(Coordinating Committee for Export to Communist Countries,输出管制统筹委员会)成立,主要是限制成员国向社会主义国家出口战略物资和高技术,列入禁运清单的有军事武器装备、尖端技术产品和稀有物资等三大类上万种产品。新中国的半导体事业从一开始就面临重重困难。

1950 年代,王守武、黄昆、谢希德、成众志、高鼎三、吴锡九、林兰英、黄敞等大批半导体学者从海外学成回国,加入新中国半导体建设浪潮。

1956 年在中国现代科学技术发展史上是具有里程碑意义的一年。党中央发出了“向科学进军”的伟大号召。根据国外发展电子器件的进程,提出了中国也要研究半导体科学,把半导体、计算机、自动化和电子学这四个在国际上发展迅速而国内急需发展的高新技术列为四大紧急措施。同年,为了落实发展半导体规划,中国科学院物理研究所首先举办了半导体器件短期培训班,请回国的半导体专家讲授半导体理论、晶体管制造技术和半导体线路。在北京大学、复旦大学、吉林大学、厦门大学和南京大学五所大学开办了半导体物理专业,共同培养第一批半导体人才。在“重点发展、迎头赶上”和“以任务带学科”的方针指引下,我国半导体事业从无到有,有了长足的进展。

1956 年第一支晶体管在北京诞生,随后在 1958 年 8 月,为研制高技术专用 109 计算机,作为高技术半导体器件和集成电路研制生产中试厂的 109 厂在北京建成,这是新中国的第一个半导体器件生产厂,初期主要生产锗器件,1964 年全面转产硅器件。

109 厂在条件极其艰苦的情况,109 厂与国内各相关企业紧密合作,研制成功国内多种首台设备。1966 年与上海光学仪器厂协作,研制成功我国第一台 65 型接触式光刻机;和上海无线电 22 厂合作,在国内首先研制成功超声波铝丝压焊机;1969 年与丹东精密仪器厂协作,研制成功全自动步进重复照相机,套刻精度达 3 微米;1973 年开发成功我国第一台用于半导体器件生产的专用净化设备。为我国从晶体管计算机时代进入单块集成电路计算机时代作出重大贡献。

1975 年北京大学研制首颗 1K DRAM,1978 年 109 厂中国科学院半导体所研制首颗 4K DRAM,1981 年中国科学院半导体研究所研制首颗 16K DRAM,都在 109 厂试制成功。

1986 年,109 厂与中国科学院半导体研究所、计算技术研究所有关研制大规模集成电路部分合并,更名为中国科学院微电子中心,2003 年 9 月更名为中国科学院微电子研究所。

二、774 厂换新颜

774 厂(北京电子管厂)是在我国第一个五年计划(1953-1957)期间由苏联援助建设的 156 项重点项目之一。“一五”期间,全国电子工业总投资 5.5 亿元,774 厂就获得 1.03 亿元。774 厂于 1954 年 6 月开工建设,1956 年 7 月建成,10 月举行投产典礼,是中国第一座现代化的电子元器件厂,改变了中国电子管依赖进口的局面。

774 厂最初的筹备组隶属于军委总参通信兵部电信工业局,一开始规划为军工企业,没有考虑民用问题,而当时国家下达计划生产的军事通讯用电子管数量还不到工厂产能的 10%,生产吧,产品没有销路;不生产吧,产线极大浪费。在首任厂长的坚持下,决定生产没有技术含量但是却很有市场需求的收音机用电子管。

同时,774 厂作为首个电子管厂,还有一个最重要的任务是,承担了国家半导体晶体管建设援助任务,比如 878 厂(东光电工厂),比如 770 厂(曙光电子管厂)等。

774 厂作为中国电子工业和国防工业的骨干企业,也曾辉煌多年,但是改革开放以后,随着电子管技术被半导体技术取代,电子管受到很大的冲击,这个“万人大厂”因产品市场的萎缩而渐渐陷入危机。

1980 年代,774 厂决定从国外引进 3 英寸工艺设备,并于 1985 年成功建成了净化车间(811 车间),但是后期由于工程总体计划改变,774 厂工艺设备引进后并没有生产配套的大规模集成电路,于是 811 车间成了 774 厂最大的亏损来源。

774 厂于 1985 年由电子部下放给北京市后,就持续亏损,至 1992 年频临破产。新任的年轻厂长王东升带领员工自筹 650 万元种子基金进行股份制改造,创办北京东方电子集团股份有限公司(2001 年更名京东方),1997 年 6 月在学嘉实现 B 股上市。2003 年通过收购韩国 HYDIS 进入液晶市场,并实现了快速扩张。

原本消失在集成电路行业的 774 厂,终于在面板行业焕发了新的生机。

三、878 厂:老将谢幕

为了加速发展集成电路,四机部决定建设 877 厂(卫光电工厂,陕西商县,后迁至西安)、878 厂(东光电工厂)、879 厂(新光电工厂,四川青川,后迁至成都改名红光)三家集成电路专业化工厂。

为了争取时间,决定 878 厂建在北京,由 774 厂(北京电子管厂)抽人筹建,在北京无线电工业学校内合作建立 878 厂(国营东光电工厂)。1968 年开始建设,到 1970 年建成投产,到 1978 年建成我国第一条 2 英寸生产线,1980 年建成我国第一条 3 英寸生产线,到此国内第一家集成电路专业化工厂建成,陆续为国内军工和各工业部门提供愈来愈多的各类集成电路。

当时 878 厂采用集成器件制造模式(IDM),麻雀虽小,五脏俱全,自行设计电路、磨片抛光、外延、制版、加工芯片,直至封装测试,最后打印包装,连特种材料(包括四氯化硅和硅烷)、引线框架和外壳都由自己生产。

878 厂第一个集成电路产品是 SiO2 介质隔离的 DTL 型与非门电路,后来陆续开发生产模拟电路、TTL 中速电路、抗饱和型肖特基 TTL(S-TTL)高速电路、MOS 电路等。

878 厂鼎盛时期一直持续至 1980 年代中期。然而巅峰过后,在技术、资金等多种因素影响下,曾被业者誉为“北霸天”的 878 厂日渐衰落,逐步退出了集成电路舞台。

四、燕东“芯”创业

在 1985 年期间,国家进行体制改革工作,电子部将 170 个直属电子工厂下放给各省、直辖市,只留下为电视机配套的无锡 742 厂和咸阳 4400 厂,无锡 742 厂生产电视机集成电路,咸阳 4400 厂生产显像管。位于北京的 774 厂、878 厂和另外 10 个工厂都下放到北京市。

国家“七五”集成电路行业发展规划建设南北两个微电子基地,随后进一步明确上海和北京建设各建一条 4 英寸芯片生产线。南方微电子基地的主体是上海贝岭公司,在上海漕河泾地区新建项目,新建净化厂房、引进全新工艺设备,总投资 5000 万美元;北方微电子基地北京燕东公司,则是利用 878 厂已经引进的原仙童半导体的 4 英寸部分二手设备,以及北京市半导体器件二厂在建、而未建完的 5000 平方米净化厂房的技术改造项目,总投资规模仅 5000 万元人民币。

北方基地筹建组为了资金可谓费尽心机,在电子部出资 830 万元后,北京市财政局及其所属投资公司和其他单位逐个承诺跟进投资燕东,并与市工商银行商谈申请贷款事项。

1993 年年底和美国 BIT 公司签订合同,收购其一条 4 英寸线的完整设备,1995 年安装调试完毕,于 1996 年 6 月底通过验收。

燕东公司 4 英寸线建设因为资金问题延续了差不多 10 年才建成,而同时起步的上海贝岭公司早在 1989 年就建成国内第一条 4 英寸线投产,北京首钢 NEC 建设的国内第一条 6 英寸线也于 1995 年投产。

为了避免和国内 5 大集成电路骨干企业无锡华晶、绍兴华越、上海贝岭、上海飞利浦、北京首钢日电去竞争,燕东管理层决定主攻半导体分立器件,兼作集成电路,这一战略决策使得燕东公司之后在国内外激烈的市场竞争中不倒而不断前进具有长远的意义。

1996 年投产,经历 8 年时间,2004 年燕东 4 英寸生产线才达到 20000 片的规模。之后,从 2005 年 12 月开始筹划采购 6 英寸设备,到 2007 年 3 月建成 6 英寸线开始投片,到 2013 年 12 月达到月产 6 英寸 30000 片,而且光刻和刻蚀设备已具备 0.5 微米的水准。

经过多年酝酿选择考虑,2017 年燕东公司作出重要战略抉择,提出“二次创业”目标:成为国内知名的高可靠器件供应商,决定就在北京建设特种工艺 8 英寸 0.11 微米芯片生产线。8 英寸芯片项目得到国家大基金的全力支持。根据北京市总体规划,新厂建在亦庄经济技术开发区。目前新的净化厂房已经完成,设备正在调试,预计年底投产。

燕东公司经过 30 年的艰苦历程,从 4 英寸起步,经过 6 英寸,正向 8 英寸专家进;从酒仙桥起步,到亦庄新发展;既生产分立器件,又生产集成电路;既有双极型工艺,又有 CMOS 工艺的 IDM 模式的半导体生产企业,连续多年获得中国半导体功率器件十强企业称号。

五、首钢“芯”梦弃

首钢涉足半导体事业始自 1980 年代末。当时首钢无法进一步扩大钢铁生产规模。在政府大力发展半导体产业政策的引导下,借鉴新日铁涉足半导体的示范作用,首钢开始把注意力转向集成电路制造领域。在首钢发展以芯片为龙头的高科技产业的背景中,曾经先后催生过支撑首钢芯梦的两大生产基地,一是首钢 NEC;二是华夏半导体。

为了弥补在技术和市场资源方面的不足,首钢选择 NEC 合资成立子公司的方式进军集成电路领域。首钢 NEC 于 1991 年 12 月正式成立,其中首钢占股 60%。新成立的首钢日电雄心勃勃,计划从 NEC 公司全面引进芯片设计、生产、管理技术并购买整套生产设备和 CAD、CAT 和 CAM 系统,以实现开发、设计、生产、销售、服务一条龙经营。

1994 年 12 月,国内首条 6 英寸 1.2 微米晶圆生产线在首钢 NEC 建成投产,全部采用 NEC 的原装设备及技术工艺,按照日方提供的图纸进行生产,主要生产国内最先进的最小线幅为 1.2 微米的 6 英寸 4M DRAM 芯片;1995 年底首钢与 NEC 协商决定,追加投资进行技术升级和扩产,生产技术水平由 1.2 微米提升到 0.7 微米,DRAM 的技术水平由 4M 提升到 16M。但为换取 NEC 的技术,首钢占股由 60%降到 49%,丧失了控股权,此时的首钢 NEC 成了 NEC 全球业务中的一颗棋子。

1996 年首钢 NEC 内部的 IC 设计部门开始接受国内外的 IC 委托设计,并于 1999 年开放代工产能,在代工领域上,首钢和 NEC 产生了分歧。由于 NEC 的订单无法满足首钢 NEC 的产能需求,NEC 在代工方面产生了妥协,同意首钢 NEC 对放提供代工产能。

2000 年首钢 NEC 完成 6 英寸 0.35 微米项目升级,2002 年计划将 6 英寸项目升级至 0.25 微米;并同时筹建一条 8 英寸生产线,但于 2003 年放弃。

首钢 NEC 的 6 英寸生产线最终因为股东方瑞萨电子全球生产基地调整的原因,终归关停,并将前工序机台出售给世纪金光。

其实在 2000 年,首钢、北京市国有资产经营公司以及美国 AOS 半导体公司等三家境外公司共同投资成立华夏半导体(HSMC),总投资额为 13.35 亿美元。根据首钢股份公告,资本金部分由首钢系出资 1.2 亿美元;美国 AOS 半导体公司提供知识产权部分,另两家境外公司分别出资 1 亿美元;北京市国有资产经营公司投入 4500 万美元,其余部分由银行贷款构成。

华夏半导体计划 2000 年动工兴建两条 8 英寸、0.25 微米的芯片生产线,2002 年投产,2004 年形成月投片达 4.5 万片的能力。但是 2001 年,受互联网泡沫破灭影响,全球半导体出现大,受此影响,美国 AOS 公司率先放弃华夏项目投资,致使该项目由其负责提供并承担知识产权责任的承诺无法兑现,影响了项目的进展;紧接着另外两家境外投资者也因为国际芯片市场低迷而撤资。期间,和新的合作伙伴的谈判未能取得实质性进展,收购韩国现代 DRAM 生产线未能实现,华夏半导体项目陷入僵局。2004 年 10 月 26 日,首钢股份以公告的形式宣布,原拟用募集资金投资的 8 英寸芯片项目,由于市场变化,外方公司放弃合作投资,公司本着谨慎原则,在进行多方努力仍达不到原投资方案目标的情况下,做出终止华夏项目投资的决定,并将用于该项目的 2.5 亿元募集资金投向“高等级机械用钢”技术改造项目。

华夏半导体项目和首钢 NEC 两个 8 英寸项目的终止,表明首钢对集成电路产业的“痴情”不在。

六、中芯北方:北京“芯”行动

2000 年 6 月 25 日,《鼓励软件产业和集成电路产业发展的若干政策》(2000 年 18 号文)正式发布,国内掀起集成电路产业发展高潮。

2000 年 10 月 26 日至 27 日,在信息产业部、北京市人民政府的支持下,北京微电子国际研讨会在北京港澳中心首次举办,至 2019 年已经成功举办了 20 届。北京微电子国际研讨会的成功举办,对促进北京微电子产业的国际合作和推动北京微电子产业发展起到了很好的作用,活动也得到全球半导体专业国际组织的大力支持和长期参与,成为北京市开展高新技术产业交流和技术合作的重要平台之一,为北京乃至中国微电子产业的发展发挥了重要作用。

当年北京是中国最大的电子、通信产品研究、开发、生产基地和最大的应用市场。作为北京第一支柱产业的电子信息产业,2000 年实现销售收入 500 多亿元。北京电子信息产业的飞速发展,为北京微电子产业提供了广阔的市场空间。据有关数据分析,北京 IC 市场容量约占全国 IC 市场总容量的 20%以上,其中 60%左右是为北京地区整机产品配套的。

北京已初步形成从微电子技术研发、集成电路设计、芯片生产、封装测试、集成电路应用等比较完整的产业发展链,形成互动发展的产业格局,发展微电子产业的综合优势明显。北京 IC 设计实力全国第一,营收占有全国的 40%。

2001 年中芯国际首条 8 英寸生产线在上海投产,且正在上海建设另外两 8 英寸生产线。但管理层认为 12 英寸是未来的代工主流,希望快速上马 12 英寸生产线。导致董事会内有着不同的声音。

北京错过了 8 英寸生产线的建设,当然不希望再错过 12 英寸生产线。于是中芯环球在北京应运而生,在北京亦庄建设 12 英寸生产线。

首座 12 英寸工厂(B1)于 2002 年 9 月动工建设,至 2004 年 9 月正式投产,初期为英飞凌的 110 纳米、尔必达 100 纳米 DRAM 产品提供代工服务;2007 年下半年 DRAM 价格暴跌,于是中芯国际 B1 在 2008 年转型逻辑代工,中国首颗 90 纳米、65 纳米、45 纳米量产芯片都在北京 B1 工厂完成,自 2012 年第二季度首次实现盈利以来,已经持续盈利。B1 厂规划月产能 5 万片,目前已经处于满负荷生产状态。

2012 年,为了满足不断增长的市场需要,提高规模生产效益,提升技术水平,同时更好地服务于本土设计企业,为国内的半导体装备、材料及工艺开发商提供先进的支撑平台,中芯国际与北京市共同出资建设了中芯国际北京二期项目,也就是中芯北方项目。

2015 年中芯北方 B2A 厂投产,规划月产能 3.5 万片,主要生产 65 纳米、40 纳米和 28 纳米 Polysion 工艺产品,B2A 是国内代工厂首个实现 28 纳米芯片量产的工厂,目前产能已经接近满载。

为了加速中芯北方的产能扩张,力争实现月产能 7 万片,2015 开始了 B2B 厂的建设,2016 年引进新股东大基金,2017 年引进新股东亦庄国投。B2B 工厂已经于 2018 年顺利投产,B2B 厂具备 28 纳米 HKMG 工艺及更高技术水平,规划月产能 3.5 万片。

制造技术从 65 纳米到 28 纳米、国产设备从初次验证到加工晶圆产品突破一千万片次,中芯北方创造了一个又一个奇迹。

七、结语

2014 年 2 月,北京市政府颁布了关于《北京市进一步促进软件产业和集成电路产业发展若干政策》的通知,通知明确阐述推进集成电路产业聚集发展,在中关村科学城建设国家级集成电路设计产业基地,在南部高技术制造业和国家级新兴产业发展带建设集成电路产业园。

经过五年多时间的发展,北京已逐渐确立“南(亦庄)制造,北(海淀)设计”的集成电路产业空间布局。

北京亦庄已聚集了中芯国际、中芯北方、北方华创、威讯、英飞凌、集创北方等集成电路企业,形成了包括设计、制造、装备、材料、零部件及封装测试等完备的集成电路产业链,已成为国内重要的集成电路产业基地,产业规模占到北京的 1/2、全国的 1/10,率先在国内建成首条 12 英寸集成电路晶圆生产线。由中芯国际联合上下游合作单位共同创建的集成电路创新中心是一个开放性的、实体性的集成电路产业协作平台,将为北京地区设计企业、科研院所提供试制平台,为装备和材料企业提供验证平台,有助于加快北京打造全国集成电路产业的技术创新中心。

同时,设计业在以中关村集成电路设计园(IC PARK)为核心的海淀北部形成集聚效应,吸引包括比特大陆、兆易创新、兆芯、豪威科技、北京君正、久好电子、文安智能等 50 多家集成电路设计企业,约创造了北京市近 50%的集成电路设计产值。中关村集成电路设计园发起设立了开放性 IC 产业培训平台“中关村芯学院”,旨在落实国家集成电路产教融合要求,培养集成电路专业人才。通过芯学院可以给在职人员提供一条再提升的途径,通过实训课程企业员工可以扩展视野,增强实战技能,联通 IC 人才学校和企业间的最后一公里。

“芯”动不如行动,晚动不如早动。北京正坚定不移贯彻新发展理念,牢牢把握首都城市战略定位,以集成电路产业“承载国家战略、布局新兴前沿、支撑转型升级”为主线,集中资源、重点投入,实施“核心企业—关键领域—重点产品”突破战略,不断提高集成电路产业发展水平,为加快构建高精尖经济结构提供有力支撑。

祝福北京集成电路产业的明天更辉煌。

作者:赵元闯