当前我国半导体硅片的供应高度依赖进口,国产化进程严重滞后。2018年,全球前五大半导体硅片企业信越化学(日本)、SUMCO(日本)、Siltronic(德国)、环球晶圆(中国台湾)、SKSiltron(韩国)合计销售额占全球半导体硅片行业销售额比重高达93%。

政策驱动产业发展

国家发布政策支持硅片产业发展。国家为促进集成电路全产业链发展,先后颁布了《国 家集成电路产业发展推进纲要》、《集成电路产业“十三五”发展规划》等政策。在这 些政策中,不乏对于硅片产业发展提出指导意见。其中,《国家集成电路产业发展推进 纲要》中提出要开发大尺寸硅片等关键材料,加强企业间合作;《“十三五”先进制造 技术领域科技创新专项规划》中明确提出要重点研发 300mm 硅片。在国家政策推动下, 硅片产业将会得到强有力支持。

大基金进一步促进产业发展。日本政府在国内半导体产业初始阶段投入一定资金以扶持产业发展,而我国也有类似政策来支持产业发展。2014 年 9 月 24 日,国家集成电路产 业投资基金(“大基金”)正式设立。截至目前,大基金已经设立两期。对于大基金一期,截至 2018 年已经基本投资完毕,投资额度接近 1400 亿元。其中,大基金投资上海硅产业投资有限公司等,在大硅片领域进行布局。而大基金二期在 2019 年已完成募集,募集规模约为 2000 亿元,主要聚焦集成电路产业链布局投资,重点投向芯片制造以及设备材料、芯片设计、封装测试等产业链各环节,支持行业内骨干龙头企业做大做强。大基金资金导入对企业研发将有一定促进作用,能更好的帮助企业在技术上进行追赶。

海外巨头行业垄断 国内企业尚有差距

半导体硅片市场集中度高,竞争加剧全球半导体硅片行业市场集中度很高,主要被日本、德国、韩国、中国台湾 等国家和地区的知名企业占据。全球前五大半导体硅片企业规模较大,合计市场份额达93%。日本信越化学市场份额占比最大为27.58%,日本SUMCO市场份额占比其次为24.33%,德国Siltronic市场份额14.22%,中国台湾环球晶圆市场份额为16.28%,韩国SK Siltron市场份额占比为10.16%。相较于行业前五大半导体硅片企业,硅产业集团规模较小,占全球半导体硅片市场份额2.18%。

由于我国在硅片产业起步较晚,硅片国产程度较低,其中大硅片基本依靠进口。但在国家政策和资金扶持下,我国硅片企业走上追赶的道路,目前已有多家企业对大硅片进行布局。

中环股份:2019年中环股份发布了对行业颠覆性影响的12英寸超大光伏硅片“夸父”产品。太阳能级单晶硅材料二、三、四期及四期改造项目年产能合计达到33GW,超过原设计产能50%以上。

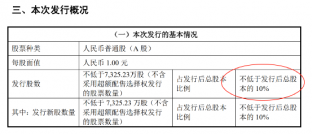

硅产业集团:4月20日,沪硅产业将正式在科创板上市。在募集资金使用上,沪硅产业将使用17.5亿元投入其“集成电路制造用300mm硅片技术研发与产业化二期项目”。该次募集资金投资项目投产后,其将新增15万片/月300mm半导体硅片的产能,产能及市场竞争力将进一步提升。

2018年,沪硅产业集团子公司上海新昇成功了中国大陆率先实现300mm硅片规模化销售的企业,成功打破了我国300mm半导体硅片国产化率几乎为0%的局面。

随着产能落地,国内企业可能会缓解对大硅片的进口依赖。在风口上,国内硅片企业纷纷布局,国产大硅片时代即将到来。