二、给地方政府浇瓢冷水,并非坦途的“芯片第一城”争夺路上有多少坑?

芯片产业对地方经济的带动作用显而易见,然后芯片产业的特殊性决定着,现在看似前景无限的产业规划和布局,即便费尽心思的努力经营,也不一定能够收获回报,中国在这方面是吃过亏的,这对于地方政府来说亦是一场考验。

1、广撒网的策略是否真的适合芯片产业?如何避免投产即落后?

真理掌握在少数人手中,芯片产业更是如此。

我们来看看当前芯片产业的世界格局。

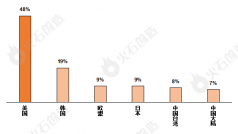

美国强在整体实力:有英特尔、高通、英伟达、AMD等顶尖芯片设计、制造厂商,有英特尔、AMD掌握的x86指令集;有微软、苹果、谷歌等操作系统生态伙伴;还有Cadence、Synopsys、Mentor 3大主流EDA工具厂商。

英国强在架构:除也拥有x86指令集之外,还有占据另外半壁江山的ARM架构。

台湾强于代工:台积电在芯片制造工艺上的领先已不用再过多累赘。

韩国强于存储和显示:三星和LG在90年代之后迅速崛起。

日本强于材料:信越、SUMCO、住友电木等日企垄断全球52%的半导体材料市场。

欧洲强于设备:荷兰ASML公司垄断全球光刻机设备。

注意到没有?芯片是一个头部效应高度集中的产业,必须站在“食物链”的顶端才不会被挤占出局,自中美贸易战以来,国家开始正视芯片产业的重要性之后,大量芯片项目在各地上马,根据华夏幸福产业研究院去年的研究数据显示,近几年,光在芯片制造领域,我国新投产了10条12英寸产线,总投资约3200亿元;同时在建14条,总投资约5100亿元;另有23条规划待建,总投资约5000亿元。

数据来源:华夏幸福产业研究院,2019.08

中国需要这么多产线吗?这些产线最后都能存活吗?存活下来的产线最终能与台积电、三星这样的先进芯片制造企业掰掰手腕的又会有几条?

太过直白的回答可能会影响到地方政府参与芯片产业的积极性,但客观存在的事实是,芯片作为一个技术密集型产业,要求对行业的发展趋势有非常强的洞察能力;作为一个资金密集型产业,决定了一个芯片项目一旦失败,损失会非常惨重。

总而言之,风险极大。

这方面中国芯片产业在过去是吃过亏的。

1990年9月电子工业部曾启动了一项“908”工程,想在超大规模集成电路方面有所突破,目标是建成一条6英寸0.8—1.2微米的芯片生产线。项目由无锡华晶承担,芯片技术向美国朗讯购买,但最终结果是:行政审批花了2年,技术引进花了3年,建厂施工花了2年,总共7年时间,投产即落后,月产量也仅有800片。后来经中芯国际创始人张京汝接手改造,直到1999年5月达到盈亏平衡,项目才得以验收。

或许中国在芯片产业上广撒网的策略是为了“补课”而不得不交的学费,那么在追赶世界先进的过程中,如何保持速度与效率则是地方政府所要面临的第一道考验。

2、投资回报周期长,产业人才需沉淀,地方政府是否有足够定力?

芯片产业投资不光资金需求量大,回报周期也很长,且还是一个需要持续投入的产业,1996年启动的“909工程”就是一个典型案例。

当时这个项目投资100亿人民币,由上海华虹承担,与NEC合作,时任电子工业部部长胡启立亲自挂帅,是建国以来最大的电子工业项目。1997年7月开工,1999年2月完工,用了不到两年即建成试产,在2000年就取得了30亿销售,5.16亿的利润。

如果按照这个速度不变,“909工程”也需要差不多20年才能收回投资,然而事情并没有想象中的一帆风顺,还有反复。

2001年,华虹NEC遭遇了芯片行业的寒冬,全年亏损13.84亿,直到2004年之后才恢复业绩稳定,其实芯片行业中三星有越亏越投的“反周期大法”,张汝京有“盖厂一定要在行业低潮期”的理论,但华虹NEC一直止步与建厂时的规模,在之后的十多年时间内,再也没有获得国家资金支持扩建升级。

我们需要注意到,“909工程”可谓是“根正苗红”,自一出生就自带光环,可在其实际发展过程中依然步履荆棘,地方政府在入局芯片产业之前可对产业发展有过周末的规划与预估?可曾清点过有哪些底牌和子弹在关键时期可以成为自己的救命稻草?

在另外一个方面,地方政府发展芯片产业巨大的人才缺口从何而来?

根据《中国集成电路产业人才白皮书(2017-2018)》数据显示,到2020年,我国集成电路行业人才需求规模约72万人左右,而我国现有人才存量40万人,专业人才缺口将达32万人。

中国半导体行业协会副理事长于燮康表示,如果说现在集成电路的人才缺口是30万,那么未来随着芯片需求的增加,人才缺口只会越来越大。

中芯国际曾公布过一组数据,中国每年有近800万大学毕业生,但进入电子和相关产业的只有20万。在这20万大学生里,只有4万人从事电子行业,2万设计、2万制造,3年后,流失率可能有20%、30%,甚至更高。

产业需要长时间的人才沉淀才会具备发展的动能,在这一方面,地方政府是否有足够的心理承受能力,或者有完善的解决方案?这些问题的答案必定不是走一步看一步,而是需要沉下心以破釜沉舟的气势做出决断。

其实,无论是资金投入和回报也好,还是人才沉淀也好,考验的都是地方政府的产业定力,既然已经下场,肯定不能玩票,如何漂亮的赢得更多筹码才是目标。

3、在产业基础和行业热度的取舍中,地方政府和企业如何制定自己的发展策略?

清华大学微电子研究所所长魏少军曾公开表示,“集成电路并不是一个能够遍地开花的事情。”除了上文提到的资金实力和人才素质之外,产业发展环境也很重要,这也是说,面对当前的芯片产业热潮,地方政府一定要保持冷静,对自己的产业基础有清楚的认识,这个事情是无法勉强的。

在这方面,首钢跨界涉足芯片惨败首场的案例可以给我们足够的警示。

与现在各地上马芯片项目的热潮相似,国家在1986年针对“七五”提出了“531战略”,即“普及5微米技术、研发3微米技术,攻关1微米技术”,并在全国多点开花建设集成电路制造基地。从1986年到1995年,陆续诞生了无锡华晶、绍兴华越、上海贝岭、上海飞利浦、和首钢NEC等五家公司。

其中首钢涉足芯片制造是在1991年,那会儿的首钢是北京的牛逼单位,财大气粗不差钱。1991年12月,首钢喊出了“首钢未来不姓钢”的口号,跨界芯片,与NEC成立合资公司,技术全部来自于NEC,工厂“对着日本图纸生产”。尽管NEC提供的技术不算先进,但恰逢行业景气,1995年的销售额就达到了9个多亿。

受此激励,首钢准备再接再厉。2000年12月,首钢找了一家美国公司AOS,合资成立“华夏半导体",投资13亿美金做8英寸芯片,技术来源于AOS。但很快,2001年IT泡沫导致全球芯片行业低迷,AOS跑得比兔子还快,华夏半导体没了技术来源,很快夭折,而与NEC的合资公司也陷入亏损。2004年,首钢基本退出芯片行业。

这是大型企业受地方政府“鼓励”跨界做芯片的第一个案例,也值得我们长时间的琢磨与反思,一个企业或者一个区域如果没有产业基础,光靠钱就想把这个产业给砸出来简直就是天方夜谭。

这里说的产业基础包括两方面的内容,一是芯片产业自身的基础,另一个是与芯片产业关联的其他应用产业基础,就目前诸多入局芯片产业的省市来看,有相当一部分城市的基础不牢,是不具备发展芯片产业的条件的。