文/王勋

从中美贸易摩擦说开去

如果说中美贸易摩擦我们还是当做一个较大的外交背景去谈论,那么华为芯片被断供影响华为手机生产,已经让大部分人都有了切身的体会:贸易战在今天就是大国间的科技战,而科技战归根究底还是半导体产业国产自给自足。

国内光伏和锂电产业能够在日韩巨头的夹缝中崛起,最终实现了弯道超车,企业自主攻坚研发不可或缺,同时政府“补贴”也被认为是另外一大充分条件。

在十九大报告中,集成电路被排在实体经济第一位置,已上升为国家战略。在国家层面,已经建立了1380亿元国家集成电路产业投资基金(俗称“大基金”)。截至2017年底,大基金累计有效决策投资67个项目,累计项目承诺投资额1188亿元,投资项目覆盖了设计、制造、封装测试、装备、材料、生态建设等各环节,实现了产业链上的完整布局。

截图图源:中华人民共和国国家互联网信息办公室

而在地方层面,截止2017年6月,由“大基金”撬动的地方集成电路产业投资基金(包括筹建中)达5145亿元。特别是上海、无锡与深圳所组成的“三超”,以及正在崛起的诸如西安、武汉、长沙等新兴地区,对发展半导体产业都非常的重视。

“三超多强”格局凸显

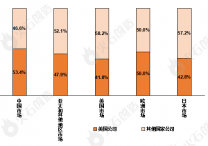

1988年,中国首家半导体企业萌发于上海漕河泾,三十多年的时间里,一些“种子”也在祖国大地长成了参天大树。国内半导体产业如今在生产制造、IC设计、封测产业链分工等也不断深化,对应着上海、深圳、无锡领跑的“三超”局面。

“科学技术是第一生产力”,今天这句话我们都耳熟能详,但是大多数人并不清楚,这正是在三十多年前,总设计师参观上海贝岭半导体公司的途中提出来的。

现阶段的上海可以说是中国集成电路技术最扎实,产业链最完整的城市,其中晶圆生产制造环节极具竞争力。

其中,中芯国际是中国内地规模最大,技术最先进的晶圆制造企业,也是大陆地区唯一一家有实力量产14nm制程的企业。在华为海思芯片产能被限制之后,中芯国际也被网友称之为“全村的希望”。2019年,中芯国际总收入为31.16亿美元,在全球晶圆代工领域排在第五。随着梁孟松团队的加盟,中芯国际将带领国产芯片制造业开启了一个新的篇章。

强大晶圆制造正在产生“虹吸”效应,近年来产业上下游龙头企业加速布局上海,产业链协同、合作已取得实质性进展:

(1)设计:华为海思,紫光展锐,华大半导体,格科微等

(2)制造;中芯国际,华虹集团,合肥睿力,华润微电子等

(3)封测:长电科技,华天科技,通富微电等

(4)装备:中微半导体,盛美,上海微电子装备等

(5)材料:上海新阳,安集,江丰电子,南大光电等

(6)IDM:士兰微,扬杰科技等

(7)IP:芯原微电子,灿芯等

(8)研发中心:上海集成电路研发中心,上海工研院,无锡华进半导体等

2017年,上海全面启动500亿元集成电路产业基金,根据《上海促进电子信息制造业发展“十三五”规划》,上海市的目标是力争2020年集成电路产业规模达到2000亿元。

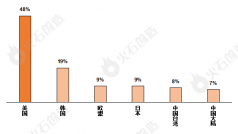

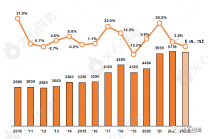

被称为“中国硅谷”的深圳,集成电路产业多年来一直保持高速增长,我们非常熟悉的华为海思就坐落于深圳市龙岗区,海思特别以IC设计见长,一直位于全国前列,2018年深圳集成电路行业实现销售收入897.94亿元,IC设计业销售额为758.7亿元,坐稳了龙头老大的位置。其中华为海思一马当先贡献361亿,超第二名上海紫光展锐251亿!

图源:集邦咨询

值得一提的是,继2016年高通在深圳设立创新实验室后,2018年半导体巨头ARM中国总部也 落户深圳南山区,Arm中国还与南山区政府签署了合力打造Arm创新生态圈及服务平台备忘录,这也将有利于推动深圳众多的基于Arm架构的IC设计企业的发展。

除此之外,深圳也聚集了中兴微电子、敦泰科技、江波龙、比亚迪微电子、汇顶科技、华星光电等一大批半导体领域的核心企业。

相对于上海而言,在芯片制造领域有明显短板的深圳,逐步找到了自己的节奏,深耕芯片设计领域的同时,也在补齐制造短板,当下,深圳IC设计领域活跃着两百多家中小企业,百花齐放,年销售增长率达到了20%。深圳正处于第三代半导体产业发展的关键节点上,深圳良好的政策支持与IC设计环境,吸引了如中芯国际等制造大厂8英寸产线落户深圳坪山区。

江苏一直是集成电路产业的第一大省,尤其在封测领域,一直无人能够撼动。江苏省是中国的高考大省,众多高等院校林立,拥有南京大学、东南大学、南京理工大学、南京邮电大学、苏州大学等众多知名高等院校,其中东南大学是教育部和科技部联合批准的国家集成电路人才培养基地,并拥有中电科集团第55所、58所等著名科研院所。为江苏半导体产业源源不断地输送人才。

而其中,无锡市的集成电路产值不容小觑,无锡作为“国家南方微电子工业基地中心”,已经聚集了集聚了包括华虹半导体、华润微电子、长电科技、中科芯、宜兴中环领先等在内的200多家企业。中国排名第一的封测企业——江苏新潮集团正位处无锡江阴。

近年来无锡一直在构造集成电路“芯”版图,经年积累形成了较为完备的产业链。随着SK海力士8英寸晶圆代工生产线启动,月产将达到11.5万片,对上下游产业具备更大吸引力;与此同时,华润微电子也将扩大在无锡的布局,8英寸高端传感器和功率半导体建设项目预计今年年底基本完成厂房建设。

当下无锡封测业的江湖地位暂无人能够撼动。同时,但是其短板也相当明显,封测行业处在集成电路产业环节“U”型笑脸的底部,技术附加值较设计和制造更低,极大地影响产业的长远发展与转型升级。因此,优化产业结构,补足设计业和制造业是无锡未来必须要重视的事情。

后起之秀爬坡加油

一座城市经济实力并不完全取决于当下的产值,更重要的是能否高效利用标杆项目带来的产业基础,撬动未来发展的空间。新兴城市阵营里,西安、武汉等凭借与国外半导体巨头搭起的 “空中走廊”正在快速崛起。

2012年,西安大手笔引入三星闪存芯片项目,首笔投资就高达70亿美金,如此高的“聘礼”在短期内引发各路媒体的质疑:西安这样做值得吗?

如今看来,三星半导体项目在西安落户,带动了100多家配套企业落户西安高新区,使西安形成了较为完整的半导体产业链。2014年一期项目自落户以来,取得了月产12万片、年产值200多亿元的良好成绩。与此同时,由于三星落户,美光、华为、中兴等一批行业龙头企业不断加大在西安高新区的投资,使西安从西部依靠旅游发展的边陲科技薄弱地区,一跃成为足与上海、深圳、无锡“掰手腕”的半导体重镇,国外半导体企业进入中国更是优先考虑西安。

2017年,西安半导体产值已经达到800亿,随着三星西安项目二期投产,这一产值还将继续爬升,由此可以得出,这笔投资的回报率是相当可观的。

对于西安而言,引进的项目更多集中于封装测试代工厂,规模不小,但门槛较低,加之外企的核心工程师依旧以外派为主,缺乏“造血”能力,对于本地人才培养与本地企业发展的推动依旧有限。

成都是中西部集成电路重镇,当下已经拥有设计企业57家,其中包括科胜讯、恩智浦、威斯达等外商企业,以及华为、和芯微、振芯科技、虹微、华微等国内企业。成都也是西部最大的芯片封装测试基地,拥有英特尔、宇芯、芯源等近十家封装测试企业,数据显示,仅封测业一项就给成都贡献了约334亿元产值。与此同时,知名半导体企业德州仪器也在成都建立了中西部第一家集成电路8英寸晶圆生产线。

或许是封测业门槛较低,也更容易快速上规模“出成绩”,成都的封测业自然也成为政府政策和资金支持的重点。同西安一样,成都半导体产业以封测业为主,依赖外资技术输入,处于整个产业链价值链下游。一旦大陆劳动力成本优势丧失,厂商在低成本的驱使下,也更愿意将订单转移至东南亚等地区。

正像这座城市的口号:“武汉,每天不一样。”,武汉在芯片设计、人才培养、科技成果转化上正迎来半导体产业丰收的季节。

新思科技(Synopsys)是全球知名的芯片EDA企业,因手机指纹识别芯片为大众所熟知,这家被誉为全球半导体“风向标”的半导体巨头于2013年在武汉光谷未来科技城建立研发中心,2017年正式建立全球研发产业园。落户武汉之后,新思科技和华中科技大学达成合作协议,双方携手建立“华中科技大学——Synopsys ARC处理器联合培训中心”为武汉芯片设计产业人才培养做出贡献。

除此之外,武汉还有长江存储、烽火、亨通、联发科等一干标杆性企业,其中在存储领域“摸爬滚打”多年的长江存储已经取得了突破性的进展,自主研发出第一款32层3D NAND FLASH闪存芯片;独创了Xtavking架构技术。近日长江存储更是发布自主存储品牌致钛ZHITAi,标志着储存产业国产替代迈出了重要的一步。

当下,武汉已经形成了规模年产值近200亿的集成电路产业群。相比较西安和成都,武汉的整体规模虽较前两者小,但优势也更明显,侧重于设计与自主研发能力,在本土化上有突破性的成果。当前武汉存在的问题在于半导体产业研发投入大,回报周期长。在产品力、品牌力上与全球知名品牌有较大差距,产品的市场竞争力如何,是否能够被消费者认可还有待观察。

与此同时,近期发生的“弘芯”暴雷危机,也反映出地方政府在半导体发展上存在“大跃进”风气。半导体产业发展应尊重客观规律,依靠当地现有技术能力和产业水平,盲目投巨资上项目的做法最后便是“赔了夫人又折兵”。

“三超多强”局面或将持续

“熔财经”之所有有这样的判断,主要有以下三个理由。

一、产业整合高峰期到来

说半导体行业是“半只脚踩进了金融业”一点都不为过,一款芯片从设计、流片到量产通常需要数年时间,此间耗费大量的人力、财力、物力,如果能够通过兼并重组收购等方式引进先进经验和技术,可以少走不少弯路。在5G技术革新的关键期,整个产业迭代的步伐也在加速,集中在上海、深圳、无锡的头部企业,加速拓展融资渠道,通过上市、引入政府资金等方式加快了并购重组的步伐,小型企业或被兼并,或面临淘汰,行业集中度越来越高。

二、强者恒强马太效应明显

几乎与全球半导体产业发展同步,国内半导体产业链垂直分工越来越深化,出现强者恒强之势。比如,深圳海思半导体销售额突破500亿元,较第二至第十名还要多!再比如在制造领域,位于上海的中芯国际市值领先第二名3500多亿,其原因被中芯国际联席CEO赵海军一语道破:做晶圆代工厂第一名是赚钱的,第二名基本不赚钱,第三名亏钱!可以这么说,在生产和封测领域“三超”已经在设计、生产、封测领域霸占了自己的“山头”,马太效应明显。

三、人才缺口过大,流动性差

火车跑得快,全靠车头带,以中芯国际联席CEO梁孟松为例,梁孟松加入中芯国际主掌研发部门,14纳米工艺取得突破性进展,现已进入客户导入阶段,当前中国半导体行业缺乏这样的领军人才,而因为半导体生产设备等因素限制,少数领军人才也仅能集中于几家领先的巨头工作。

同时,从人才基数来看,《中国集成电路产业人才白皮书(2016-2017)》透露了一个数字:国内芯片行业人才缺口有30万;

上海市集成电路行业协会秘书长徐伟的发言更是道出了人才培养的窘迫:2018年全国本硕博毕业生数量超过800万人,集成电路相关专业的毕业生总和约为19.9万人,但毕业生中只有3万人进入本行业就业。其中大部分人才因为薪资待遇、工作环境等因素,被“三超”领先企业“瓜分殆尽”,留给其余城市实在不多。

2020年突如其来的疫情,增加了市场不稳定因素,让本就不富余的人才流动雪上加霜,加剧人才缺口的问题。

在“中兴事件”后,多地政府都“芯”事重重,给予资金支持、税收优惠、政策扶持,与企业共同参与到半导体产业的攻坚中。

几大半导体新兴城市你追我赶的势头,也将给传统“三超”带来了挑战。其最大的机会在于芯片细分领域,如手机、家电、自动驾驶、智能家居、VR等国内具有下游应用市场优势的落地场景,实现技术有效转化,反向推动上游芯片公司创新。但新兴半导体城市基础较差,在资金投入、标杆项目、人才等方面与“三超”仍差距较大,短期难以望其项背。

归根究底,半导体产业:重投资、长周期、高壁垒,只有在政策支持、资金投入、产业结构完善、大型项目推动、人才培养、研究成果转化等整个流程打通后,获得成功的“地基”才更加坚实。中国半导体行业,三足鼎立,三超多强的局面还将继续。