3、新产品周期下游百花齐放,设计环节寻求更多成长机会

国内和国外半导体行业存在较大差异:

1)相比于芯片设计和封测,国内晶圆制造能力及设备/材料方面在先进领域竞争力较低,属于中长期追赶方向。考虑到目前国内半导体各环节的能力储备,我们认为未来5年设计和封测环节可以参与高端领域的竞争,半导体制造、设备/材料环节主要聚焦于从中端向高端的渗透。

2)国内半导体企业目前整合程度低,有望享受市场增长和国产替代双重增速。未来产业链上企业有望趋向整合,将有一批具备核心技术的企业做大做强。

3)5G、AIOT、汽车电动化大趋势下将会衍生出更丰富的应用场景,中国作为最大的电子产品消费市场,本土供应链上企业更接地气,围绕客户发现需求方面有望优先受益。

4)近三年,贸易战、天灾、恐慌性备货、产能冲突,产业链供应安全驱使国家/地区加强本土产业链建设,全产业链供应重要性及优势进一步强化,加深国产替代逻辑及加速进程。

看好细分新电子产品的快速放量,寻找分散终端的重叠应用品种。我们认为下游需求更加分散化、多样化、定制化,新应用如汽车、智能家居、消费电子产品中所需如MCU、PMIC、MEMS、存储等在各分散终端的重叠应用品种有望长期受益。

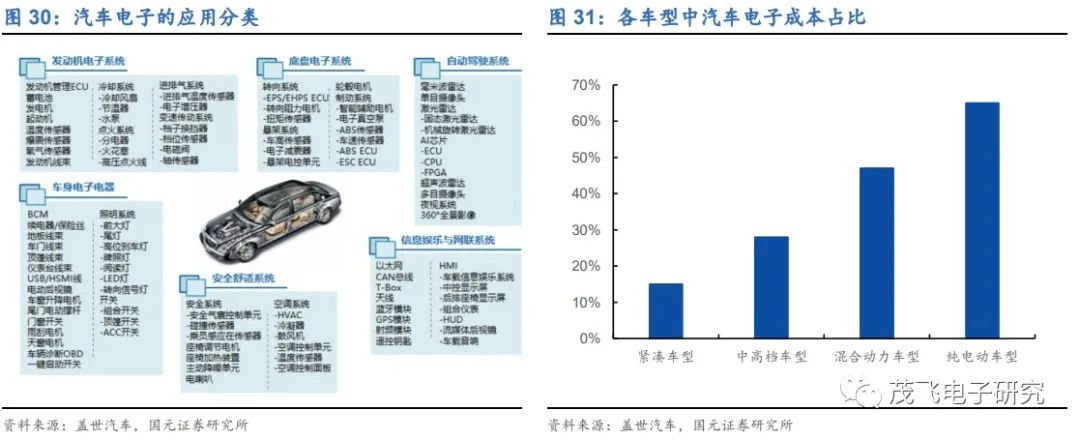

汽车电子

汽车发展三大趋势未来逐步落地,电动化、智能化、网联化。汽车电子广泛应用于各个领域,从动力系统、ADAS到自动驾驶,汽车电子的成本占到整车成本比例逐渐升高。目前紧凑型车中电子成本占比为15%左右,纯电动车占比高达65%。ADAS系统需要大量CMOS传感器、MEMS传感器、各种原理的探测雷达来感知周围环境;新能源汽车动力源从汽油向电力切换,更加精细复杂的电能管理需要更多功率器件;智能化和网联化需要海量数据处理、交互和存储,存储、计算和连接芯片需求增大。

智能家居

5G+AIOT时代,全屋智能应用场景有望加速落地,目前一些单类智能家电产品已经进入快速成长期,如扫地机器人、影视娱乐、安防等。智能家居产业逐渐进入成熟期,带动各类半导体芯片需求增长。

智能家居产品种类繁多,因为行业尚处蓝海,细分领域具备潜在高成长性。近年,一些具有消费属性的智能家电发展迅速,如扫地机器人、智能音箱、小型投影设备等,我们认为未来会出现更多的爆款智能家电产品,对下游智能家电类芯片需求起到全面拉动作用。

新兴消费电子产品

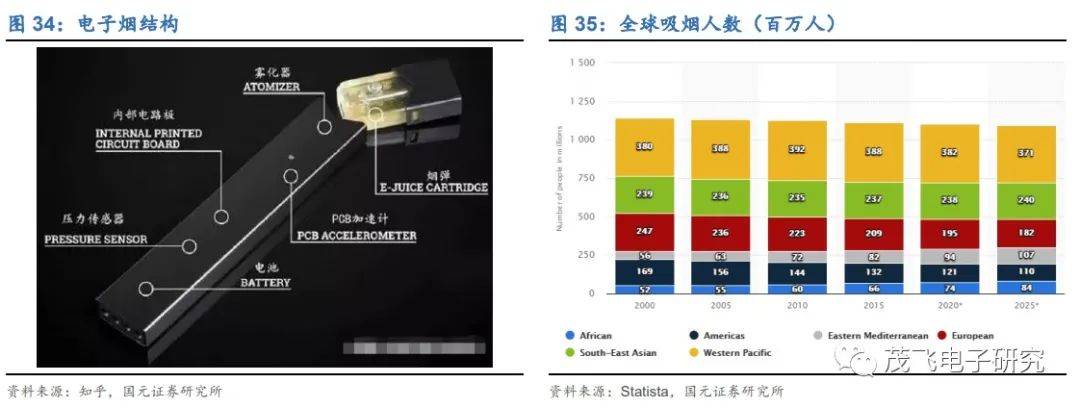

目前国内IC设计企业数量众多,体量较小,一些细分高成长的消费领域有望给中小型企业带来巨大成长机会。市面上的电子烟品牌繁多,不过结构上趋同,主机结构一般包括控制段和电源段,烟杆与烟弹通过顶针Pogopin连接。控制段涉及到空气开关、控制电路、智能芯片、锂电池、马达等电子器件,大类为MCU、MEMS、电源管理IC、显示驱动等。全球吸烟人数在10亿人次量级,考虑低渗透率、丢失率和复购率下电子烟硬件需求存在较大成长空间。

新兴应用如VR/AR设备,随着5G基础建设落地,生态丰富度提升,近年有望逐步放量。VR/AR HMD硬件由显示屏、处理器、传感器、摄像机、无线、存储、电池、镜片组成。高刷新率VR/AR设备需要配置CPU、GPU、HPU处理芯片;人体交互需要大量传感器,主要有FOV深度传感器、摄像头、陀螺仪、加速计、磁力计和近距离传感器等,AR领域还需使用微投影MEMS;HMD和控制器之间采用的是无线连接技术;为降低眩晕图像采用高分辨率和高刷新率,对无线连接芯片要求较高;内存主要用于存储/缓存VR/AR图像和视频,而VR/AR使用较高分辨率的内容,因此对内存的要求较高。IDC数据统计,预计2024年AR/VR设备出货量达到7671万台,复合增速81.54%。

4、风险提示

供应链风险;下游需求不及预期;技术研发进展不及预期;产能建设进展不及预期;原材料价格波动风险。

投资评级说明:

分析师声明:

作者具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,以勤勉的职业态度,独立、客观地出具本报告。本人承诺报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业操守和专业能力,本报告清晰准确地反映了本人的研究观点并通过合理判断得出结论,结论不受任何第三方的授意、影响。

证券投资咨询业务的说明:

根据中国证监会颁发的《经营证券业务许可证》(Z23834000),国元证券股份有限公司具备中国证监会核准的证券投资咨询业务资格。证券投资咨询业务是指取得监管部门颁发的相关资格的机构及其咨询人员为证券投资者或客户提供证券投资的相关信息、分析、预测或建议,并直接或间接收取服务费用的活动。证券研究报告是证券投资咨询业务的一种基本形式,指证券公司、证券投资咨询机构对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向客户发布的行为。

一般性声明:

本报告仅供国元证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。若国元证券以外的金融机构或任何第三方机构发送本报告,则由该金融机构或第三方机构独自为此发送行为负责。本报告不构成国元证券向发送本报告的金融机构或第三方机构之客户提供的投资建议,国元证券及其员工亦不为上述金融机构或第三方机构之客户因使用本报告或报告载述的内容引起的直接或连带损失承担任何责任。本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的信息、资料、 分析工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的投资建议或要约邀请。本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在法律许可的情况下,本公司及所属关联机构可能会持有本报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取投资银行业务服务或其他服务。

免责条款:

本报告是为特定客户和其他专业人士提供的参考资料。文中所有内容均代表个人观点。本公司力求报告内容的准确可靠,但并不对报告内容及所引用资料的准确性和完整性作出任何承诺和保证。本公司不会承担因使用本报告而产生的法律责任。本报告版权归国元证券所有,未经授权不得复印、转发或向特定读者群以外的人士传阅,如需引用或转载本报告,务必与本公司研宄中心联系。

特别声明:

本公众号为国元证券研究所电子行业运营的唯一官方公众号,本公众号所载信息均基于国元证券研究所已正式发布的研究报告,仅供新媒体形势下研 究信息、观点、分析及预测的及时沟通交流,不代表任何机构立场,也不构成对阅读者 的投资建议。本公众号不承担更新推送信息或另行通知的义务,如需了解详细证券研究 信息,请具体参见国元证券研究所正式发布的完整报告。本公众号发布的信息仅供《证券期货投资者适当性管理办法》中规定的专业投资者使用, 在任何情况下,本公众号所载内容不构成任何投资建议,任何投资者不应将本公众号所 载内容作为投资决策依据,本公司也不对任何人因使用本公众号所载任何内容而引致的 任何损失承担任何责任。本公众号所载内容版权归国元证券研究所所有,任何机构和个 人未经书面许可,不得以任何形式进行派发、复制、转载或发布,或对公众号内容进行 任何有悖原意的删节或修改。投资有风险,入市需谨慎。本页面所有信息不构成投资建议,不构成对任何金融产品、 服务的推荐,请审慎选择与自身承受能力及投资目标等相匹配的产品及服务。