半导体硅片又称硅晶圆片,是制作集成电路的重要材料,通过对硅片进行光刻、离子注入等手段,可以制成集成电路和各种半导体器件。

近年来,随着全球半导体产业的蓬勃发展,全球半导体硅片产能稳步增长。据IC Insights统计数据,2020年全球晶圆产能达2.60亿片,同比增长8.0%。

从产能区域分布来看,全球半导体硅片产能主要分布在东亚地区。从全球半导体硅片TOP10厂商市场份额排名来看,各类硅片市场份额最高的分别是来自韩国、中国台湾和中国大陆的厂商。近年来,随着中国半导体产能的快速发展,各大知名国际半导体硅片厂商纷纷来中国建厂,产能聚集效应较为突出。

单晶硅行业主要上市公司:目前国内单晶硅行业的上市公司主要有隆基股份(601012)、中环股份(002129)、上机数控(603185)、众合科技(000925)、京运通(601908)、晶澳科技(002459)等。

本文核心数据:全球半导体硅片产能区域竞争格局、全球半导体硅片厂商市场份额

1、半导体硅片产能稳步增长

半导体硅片又称硅晶圆片,是制作集成电路的重要材料,通过对硅片进行光刻、离子注入等手段,可以制成集成电路和各种半导体器件。

近年来,随着全球半导体产业的蓬勃发展,全球半导体硅片产能稳步增长。据IC Insights统计数据,2020年全球晶圆产能达2.60亿片,同比增长8.0%。

2、产能主要分布在亚洲地区

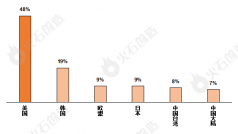

从产能区域分布来看,全球半导体硅片产能主要分布在东亚地区。据IC Insights统计,2019年,中国台湾地区的硅晶圆装机产能占全球的22%,韩国和日本占比分别为21%和16%,中国大陆地区占比为14%。

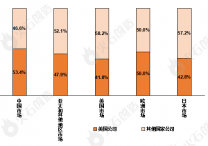

从全球半导体硅片TOP10厂商市场份额排名来看,各类硅片市场份额最高的分别是来自韩国、中国台湾和中国大陆的厂商。据IC Insights发布的《2021-2025年全球晶圆产能报告》,截至2020年12月,全球300mm硅片产能最多的是韩国的三星,占全球市场份额的21%;200mm硅片产能最多的是中国台湾的台积电,占全球市场份额的10%;150mm及以下硅片产能最多的是中国大陆的华润微,占全球市场份额的9%。

3、中国大陆产能市场份额有望继续扩大

近年来,随着中国半导体产能的快速发展,各大知名国际半导体硅片厂商纷纷来中国建厂,产能聚集效应较为突出。2016-2018年,台积电、联电、力晶等厂商于厦门、南京、合肥等地设厂,中国大陆新增了300mm半导体硅片产能。

另外,来自于美国的英特尔、格罗方德等也在大连、重庆等地投资数十亿美元建厂。据SEMI统计,2017-2020年,全球62座新投产的晶圆厂中有26座来自中国大陆,占比达42%,成为最积极、增速最快的地区。

据IC Insights预测,随着产能持续向中国大陆转移,预计2022年中国大陆半导体硅片产能将达到410万片/月,占全球产能17.15%。

来源:前瞻产业研究院