索尼亟需打破自身保守谨慎的态度,双管齐下智能手机与汽车市场,在技术研发上秉持创新精神,推出更具竞争力的CIS“黑科技”,才能在下半场的市场争夺战中站稳脚跟,否则就只能看着三星一路高歌了。

文︱郭紫文

图︱网络

资本市场往往以利益为重,不料被政治横插了一脚。在遭受美国连续几轮打压后,华为不堪重负,高端手机出货量骤减。而产业链上下游市场牵一发而动全身,索尼(Sony)在内的供应链企业成了华为禁令的间接受害者,营收额下滑不说,铠侠(Kioxia)甚至推迟了IPO计划。

失去华为订单之后,索尼可谓伤筋动骨。据日媒表示,在去年华为禁令生效后,索尼和铠侠曾相继向美国商务部申请继续供货,之后虽然索尼获得批准,但受到限制的华为已经后继无力。另一方面,老对手三星早已虎视眈眈,一边积极扩大产能,一边加紧抢夺市场。迫于压力,索尼正积极调整战略布局,寻求市场新机。总有人说索尼要跌落神坛,但至今尚未有人撼动索尼的地位,但这次前失华为,后有三星,索尼还能胜券在握吗?

市场重心转移,索尼疲态尽显

作为重要视觉使能技术,图像传感器在搭载摄像头的器件中处于核心地位。2000年左右,CMOS图像传感器(CIS)开始大规模商业化,并逐渐取代CCD,成为图像传感的主流。长期以来,消费电子市场一直是CMOS图像传感器的主场。早在八十年代中叶,该技术就在消费市场取得重大突破。之后,智能手机成为消费电子的新潮流,推动了CMOS图像传感市场的快速增长。

近年来,智能手机的功能性能在快速更新换代中逐渐趋于完备,其市场竞争也愈发激烈,全球手机巨头纷纷将目光转向手机拍摄,试图打造差异化优势。手机摄像头逐渐从后置单摄向后置双摄、前后双摄、3D感应系统等多摄镜头模组升级,对CMOS图像传感器的需求量日益增加。

根据Strategy Analytics数据显示,2020年全球智能手机图像传感器市场份额达150亿美元,同比增长13%。该机构高级分析师Jeffrey Mathews也表示,即使在疫情肆虐的2020年,智能手机市场仍然对CIS有着强劲需求。

随着汽车“新四化”进一步加速,自动驾驶、智能汽车、车联网等成为行业热门话题,造车热潮迭起,激光雷达与纯视觉争议不休,车载摄像头数量不断增加,汽车市场逐渐成为CIS仅次于智能手机的第二大应用领域。

智能手机和汽车市场稳步提升,CMOS图像传感器市场发展前景广阔。从细分市场结构来看,据IC Insights数据显示,CMOS图像传感器智能手机市场占有率逐年下滑。2020年,其市占率从2018年市占率61%下降至45%。反观汽车领域,CIS市占率从6%增长至14%。

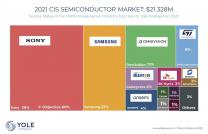

2020年,作为全球CMOS图像传感器市场的领头羊,索尼以46%的市场份额再次登顶,成为智能手机图像传感器的头号玩家,三星(Samsung)和豪威科技(OmniVision)分别位列第二和第三名。在过去十年间,索尼仰仗智能手机图像传感业务稳居第一,常年占据市场约50%的份额。由于高端CIS需求下降,索尼的传感器业务利润下滑,其下降的市场占有率也预示着索尼发展正遭遇瓶颈,显露出疲态。

图:2020年手机图像传感器市场(图源:SA)

内忧外患,失落的第一名

如前所述,CMOS图像传感器的发展趋势持续向好,在智能手机、汽车等领域市场也呈现增长趋势。索尼CMOS图像传感器出货量以智能手机业务为主,苹果和华为都是其重要客户,支撑着索尼营收的半壁江山。其中,华为占据了索尼销售额的20%。

美国的一纸禁令,着实让索尼的主导地位受到了实质性威胁。CounterpointResearch数据显示,2021年一季度,华为手机出货量跌出前五,而三星、苹果、小米等位列前三。尽管有了供货华为的许可,但此时的华为手机市场失速,开始大量减产,能够给到索尼的订单也微乎其微了。

相比之下,三星本身的智能手机产业势头强劲,在CMOS图像传感器市场上有着天然优势。而索尼的图像传感业务具有长期依赖性,在业界自主研发风潮正盛的市场局势下,作为供应商的索尼越来越处于被动姿态。

当前,三星的CIS市场份额仅次于索尼,但三星的野心向来足以吞月。有媒体报道称,三星正计划2025年打到全球第一,取索尼而代之。结合三星的动作,这一说法绝不是空穴来风。为保证供应,三星已经要求CMOS图像传感器测试商提高产能。韩国经济日报也有消息称三星计划将DRAM晶圆厂投入生产CMOS图像传感器,扩大CIS产能。另一方面,三星尤为擅长价格战,在存储器领域,三星就曾以三次反周期定律搞垮了奇梦达和尔必达。在抢夺中国市场时,三星又夺走了小米的订单。三星的一系列操作,步步紧逼索尼,目的当然显而易见。

从技术方面来看,索尼长久以来一直占据技术高地。5000万像素的索尼IMX700成就了华为在拍摄性能上的优势。1/1.28大底搭配RYYB阵列,进光量提升了40%。然而,近年来三星势如猛虎,不断与索尼对标,技术差距逐渐缩小。就硬件水平来讲,5000万像素三星GN2已经超过了索尼IMX700的性能,1/1.12大底,搭载ISOCELL Plus、双原生ISO、Dual Pixel Pro。当然,索尼也在探索技术上的创新,不过依然保守。据爆料,索尼即将发布1英寸IMX800手机图像传感器,或超过三星GN2成为史上最大底的手机CIS。不过,IMX800到底能否拉开与GN2的技术差距,还尚不能确定。

危机近在眼前了,风雨不动的索尼也开始进行战略重构,将目光投向自动驾驶领域和AI领域,试图通过业务结构改革,提升其产品竞争力以及盈利水平。目前,索尼CIS业务大约八层以上都依赖于智能手机,战略重构后,预计2025年将减少对智能手机业务的依赖,将份额控制在70%以内。

华为的失速,明显引起了行业动荡,让国产化替代提上了日程,也持续压缩了索尼等国外厂商的市场份额。全球第三的豪威科技已经被韦尔股份收购;主攻中低端市场的格科微持续突破,向高端市场发起挑战;思特微在安防领域市占率名列前茅。2021年Q1,格科微手机CMOS芯片出货量占比34%,居于首位,而索尼仅以2.5亿出货量排名第四。而从一季度销售额来看,三星也已与索尼持平。长此以往,索尼失掉的不止一个华为,而是整个中国市场。

战略重构,索尼的新机遇

索尼的CIS产品遍布智能手机、汽车、安防等领域。长期以来,索尼在技术上处于领先地位,其背照式CIS和堆叠式CIS引领了两次CMOS图像传感器技术变革。应用于苹果iPhone 4s上的Exmor R图像传感器推动了索尼的CIS业务成长。收购东芝图像传感器业务后,索尼的智能手机市场份额逐年攀升,稳居首位。随后,索尼的CMOS图像传感器在业界一直处于技术领先地位。然而近年,三星在技术性能上奋起直追,这种差距也在逐渐缩小。

禁令发布后,为避免营收减少,索尼积极寻求与中国其他手机厂商的合作机会,但除了苹果、三星、小米、华为等知名品牌,其他国内手机厂商体量远不足以维持索尼的收益率。而在这段时间内,三星不断狂追猛打,加紧技术研发,积极扩大产能,拿下了小米和vivo,甚至有意接触苹果和华为。

在汽车CMOS图像传感器领域,索尼和三星都排不上名号,安森美才是名副其实的头号玩家,其次是豪威科技。在汽车CIS市场上,其实早在2015年,索尼便开始进军汽车领域。2020年,索尼展示Vision-S概念车,集成CMOS传感器方案,但仅用于自动驾驶测试和展示,并未量产。

索尼曾发布过两款车用CIS:IMX324和IMX424。这两款传感器均提供742万像素分辨率,支持4K 40FPS HDR录制,动态范围达到120dB,与三星S5K2G1参数基本一致。而安森美AR0820AT具有830万像素分辨率,支持4K 40FPS HDR,动态范围达140dB。索尼车载CIS参数性能明显落后,可以看出索尼在汽车领域明显发力不足。

半导体产业马太效应愈加显著,索尼想要在汽车领域争得更多市场,需要更多技术性突破。索尼亟需打破自身保守谨慎的态度,双管齐下智能手机与汽车市场,在技术研发上秉持创新精神,推出更具竞争力的CIS“黑科技”,才能在下半场的市场争夺战中站稳脚跟,否则就只能看着三星一路高歌了。