砺石导言:智能手机出货量同比下滑67%,营业收入下降三成,净利润缩水四分之一,但净利润率较上年同期的9.2%提高了0.6个百分点。华为“有质量地活下来”靠什么?

李平 | 文

近日,华为公布2021年上半年经营业绩。数据显示,2021年上半年,公司实现销售收入3204亿元,同比下滑29.4%,这也是华为10年来首次半年报营收出现同比下滑。

在公司三大业务中,消费者业务由于持续受到美国严厉制裁,同比下滑47%,成为华为上半年营收大幅缩水的关键因素;运营商业务同样受到贸易摩擦影响,上半年同比下滑14.3%;而受益于国内5G商业化落地与云计算业务的高速增长,华为面向政企数字化的企业业务实现了18.1%的同比增长,也是上半年公司三大业务中收入唯一增长的板块。

另外,华为的净利润也大幅下跌,华为2021年上半年净利润约为314亿元,同比下降25%。不过值得一提的是,华为上半年销售净利润率达到9.8%,较上年同期的9.2%提高了0.6个百分点。

营业收入下降三成,净利润缩水四分之一,地缘政治因素等外部影响对华为的冲击正在显现。面对危局,华为如何应对?华为轮值董事长徐直军表示:“我们明确了公司未来五年的战略目标,即通过为客户及伙伴创造价值,活下来,有质量地活下来。”

净利润率的同比提升应该是徐直军有信心“有质量地活下来”的一个表现。不过,考虑到公司手机业务的实际困境,而企业业务短期尚不能弥补消费者业务下滑所带来的缺口,华为业绩预计仍将承压,而公司真正想要“有质量地活下来”也将面临较大挑战。

1

承压:手机出货量下滑67%,消费者业务缩水1200亿

华为作为全球领先的ICT(信息与通信)基础设施和智能终端提供商,早期主营业务以通讯设备为主。近年来,随着手机业务的异军突起,华为将自身组织框架划分为ICT基础设施业务和消费者业务两部分。

其中,ICT基础设施业务又进一步分为运营商业务和企业业务两部分,二者又与消费者业务一起,构成华为目前的三大主营业务。

运营商业务属于华为起家业务,主要通过建立通信网络中的交换网络、传输网络、无线及有线固定接入网络和数据通信网络,为全球各地运营商和企业提供硬件设备、软件服务和解决方案。

企业业务是通过ICT基础设施建设,为企业提供数据中心、企业网络、企业无线、统一通信与协作等服务。此外,华为云计算业务同属于ICT基础设施业务范畴,在主营收入中则计入企业业务部分。

消费者业务即包括手机在内的电子产品、移动宽带和家庭终端。另根据华为最新组织架构调整,华为汽车业务(智能汽车解决方案BU)目前已经由ICT划入消费者BG,并由消费者BG负责人余承东担任CEO一职。

随着以手机为主的终端设备快速崛起,过去几年华为消费者业务收入占比不断提升。2019年开始,华为消费者业务收入占比超过50%。2020年,华为消费者业务占总营收的比重达到54.17%。

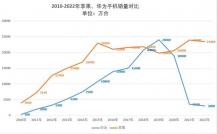

但由于众所周知的原因,华为手机的海思芯片迭代自2020年遇困,外采芯片也受到影响。荣耀品牌出售之后,华为手机业务目前仍面临较大产能困境和供应链压力,出货量持续下降,2021年上半年也仅发布了几款新机型。

咨询调研机构Omdia数据显示,2021年上半年华为品牌手机出货量为2450万台,同比下降67%,市场份额接连被小米、vivo和oppo等品牌超越,目前已经跌出国内前五。

与之相伴的是,华为的消费者业务收入大幅下滑。2021年上半年,华为消费者业务收入为1357亿元,同比下降46.95%,相比去年同期减少1201亿元。

不久前发布的华为最新款手机P50参数配置显示,P50等新款手机目前只能支持4G网络。在4G手机已经濒临淘汰,5G手机已是市场大趋势的背景下,华为还在发布4G手机的原因,是由于美国限制对华为出口5G射频芯片。而根据业界消息,国产替代产品的攻坚,尚需时日。由此不难看出,华为短期仍将被迫离开5G手机主战场,公司消费者业务短期仍将承压。

除了消费者业务之外,华为运营商业务同样受到贸易摩擦影响。2020年以来,美国、英国等多个西方国家以所谓“威胁国家安全”为由,宣布禁用华为5G设备。受此影响,2021年上半年,华为运营商业务实现营收1369亿元,同比下降14.2%。

国内市场方面,华为运营商业务上半年则是受到运营商投资下降的影响。好在自7月以来,三大运营商集采大单将持续落地,处于市场领导地位的华为不断斩获大单。因此,徐直军表示,“展望全年运营商业务仍将实现稳健增长”。

2

突围:鸿蒙系统与汽车业务,谁能扛起消费者业务大旗?

面对手机业务的现实困境,华为将鸿蒙系统及其生态作为突破方向。今年6月2日,华为正式发布HarmonyOS 2.0及多款搭载HarmonyOS 2.0的新产品, 搭载鸿蒙的手机也变成面向市场的正式产品。

对于华为来说,鸿蒙系统不仅可以增加消费者粘性,同时还可以以鸿蒙OS为技术底座,完善物联网生态,拓宽收入渠道。徐直军在华为中国生态大会上表示,预计2021年年底将有至少3亿设备搭载面向全场景的鸿蒙系统。

而据央视报道,截至8月6日,鸿蒙OS用户量已突破5000万,鸿蒙生态开发者数量突破120万,超过300家应用伙伴加入到鸿蒙生态。华为鸿蒙OS负责人王成录表示,华为将上调鸿蒙OS年底的升级目标:从3亿台提升至4亿台。

2个月拿下5000万用户,鸿蒙这种升级速度已经超过了当年安卓和ios的同期成绩。不过,按照16%的生死线市占率目标,鸿蒙还需要大量的设备接入,但截至目前,苹果、三星两大国际巨头以及小米、oppo、vivo三大国产手机厂商都不支持鸿蒙系统,仅靠华为过去的市场存量以及新产品提升鸿蒙市场占有率,显然难度很大,这也让外界对鸿蒙系统的未来发展抱有不少担忧。

除鸿蒙系统之外,汽车业务也是华为弥补手机销售下滑的另一希望。

或许是考虑到手机“友商”对鸿蒙系统的态度,华为在发展汽车业务时坚定了“华为不造车,聚焦ICT技术,提供智能网联汽车增量部件,帮助车企造好车”的定位。自去年10月华为智能汽车解决方案HI正式发布以来,“Huawei Inside”成为华为开拓汽车市场、赋能车企的理念与目标。

2021年上半年,北汽极狐阿尔法S华为HI版高调上市,赛力斯SF5则开进华为线下展厅,华为在汽车业内一时风光无限。

按照华为规划,未来华为汽车智能业务将以1个全新的计算与通信架构和5大智能系统为核心,在智能驾驶、智能座舱、智能电动、智能网联和智能车云,以及激光雷达、AR-HUD等全套的智能解决方案领域,与国内外汽车厂商进行深入合作。

此外,华为还将过去数年在汽车领域积累的全栈智能解决方案悉数注入了HI品牌,并从算力和操作系统层面规划了智能驾驶、智能座舱、智能车控三大计算平台,以及AOS智能驾驶操作系统、HOS智能座舱操作系统和VOS智能车控操作系统三大操作系统,涵盖了几乎一辆智能电动汽车的所有关键部件。

华为消费者业务CEO余承东在谈华为卖车时曾表示,华为手机的供应链已经缺失,唯一能够弥补手机销量缺失的产品就是智能电动汽车。

不过,智能电动汽车“单价非常高,价值感非常高”的优点不止被华为看到,同样吸引了小米、百度等科技巨头的青睐,华为汽车业务未来的竞争压力不容小觑。

目前看,愿意接受“Huawei Inside”的合作方还是北汽新能源、小康汽车等二三线车企,上汽集团等一线整车企业仍拒绝“华为等成为灵魂,上汽成为躯体”。

此外,据乘联会数据统计,今年4-6月,赛力斯SF5共计交付新车788台,“Huawei Inside”目前仍处于雷声大而雨点小的尴尬阶段。

3

亮点:华为云助力企业业务高增长,专利收费提升净利润率

尽管华为在评价上半年业绩时用了“整体经营结果符合预期”这一表述,但从同比数据上看并不理想,尤其是考虑到去年上半年国内外疫情影响要远比今年严重。

整体而言,云计算和企业业务是华为上半年业绩中难得的亮点。受益于国内智慧城市、互联网+等不断普及和行业数字化转型良好的增长势头,华为企业业务上半年实现营业收入429亿元,同比增长18.2%,继续保持较快增长。

而云计算业务则是华为企业业务保持高速增长的关键业务。Gartner数据显示,2020年华为在IaaS领域实现营收26.7亿美元,同比增长202.8%。同时,华为在全球IaaS公有云服务市场份额为4.2%,同比提升2.3个百分点,位居中国第二,并首次进入全球IaaS厂商前五,在主流云厂商中增速最快。

随着云计算等高毛利业务收入占比的提升,华为净利润率自2019年以来持续改善。2021年上半年,华为净利润率为9.8%,同比提升0.6个百分点,也成为上半年业绩的另一大亮点。

更值得一提的是,华为在今年一季度曾收到一笔6亿美元的专利许可费,这也是公司净利润率提升的一个重要原因。

今年3月,华为曾就专利授权等问题召开创新和知识产权白皮书(2020)发布会。据公司法务官宋柳平介绍,华为目前拥有全球最大的5G专利组合,公司将与苹果公司以及三星电子谈判费率以及潜在的交叉许可协议、并承诺收取的费率将低于高通、爱立信和诺基亚等竞争对手。

作为一家研发人员超过10万、每年研发投入超过千亿的科技巨头,华为目前在全球范围内共持有有效授权专利超10万件,90%以上均为发明专利,也是全球专利最多的企业之一。因此,专利收费或许会成为华为未来几年的一项稳定收入,并有望持续改善公司净利润率。

净利润率的同比提升或许是徐直军口中“有质量地活下来”的一个表现。不过,华为2021年第一季度净利润率曾达到11.1%,这说明华为第二季度净利润率仍处于环比下滑状态。

此外,尽管华为企业业务保持了两位数增长,但由于其收入体量较低,占比仅有13%,短期仍不能弥补消费者业务尤其是手机业务下滑所带来的缺口,华为短期业绩仍面临较大挑战,而鸿蒙系统与汽车业务将是华为能否“有质量地活下来”的关键。