三季度净利润2.05亿元,同比下降25.93%

据OFweek维科网查阅,根据澜起科技发布2021年第三季度报告显示,2021年第三季度实现营业收入8.68亿元,较上年同期增长129.16%,较2021年第二季度环比增长104.32%;2021年第三季度实现归属于上市公司股东的净利润2.05亿元,较上年同期减少25.93%,较2021年第二季度环比增长17.77%;2021年第三季度归属于上市公司股东的扣除非经常性损益的净利润1.83亿元,较上年同期增长13.13%,较2021年第二季度环比增长76.60%。

(源自公司公告)

澜起科技表示,随着行业持续复苏及津逮服务器平台产品线的良好表现,公司业绩逐季向好趋势明显。具体来看,2021年前三季度,公司互连类芯片产品线营业收入为11.16亿元,毛利率为65.38%,较上年同期增长16.35%;公司津逮服务器平台产品线营业收入为4.77亿元,毛利率为11.08%,较上年同期增长43倍。

澜起科技在三季报中还表示,高度重视人才引进工作,报告期末员工总数502人,较2020年末增长9.85%,其中研发技术人员354人,较2020年末增长11.67%。目前公司员工中70%以上为研发技术人员,且研发技术人员中61%以上拥有硕士及以上学位,不断优化的技术团队有效支撑了公司各项研发工作的推进。

在研发与技术创新方面,2021年上半年公司研发投入合计1.44亿元,占营业收入的比例为19.84%。2021年上半年,公司新获授权的发明专利共10项,新申请20项发明专利(其中含2项专利合作协定申请);新申请3项集成电路布图设计。

如今,内存接口芯片的下游客户主要是以三星电子、海力士、美光等为代表的内存模组制造商,需求规模较大,且保持极高增速,是当今存储器市场乃至全球半导体产业发展的重要推手。根据相关数据统计,DRAM市场主要供应商三星电子、海力士、美光的市占率合计超过90%,市场集中度极高,随着5G、物联网、人工智能等新一代信息技术的崛起和成熟,存储芯片市场必然会迎来一股机遇。

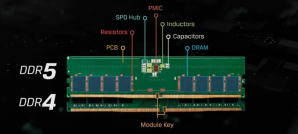

这或许也能解释得通为什么澜起科技为何会积极投入到DDR5的布局中。根据JEDEC的定义,在DDR5世代,服务器内存模组通常搭配一颗RCD、一颗SPD、一颗PMIC,以及两颗TS,部分内存模组还会选配DB;普通台式机、笔记本电脑内存模组通常搭配一颗SPD及一颗PMIC。

而当前服务器内存模组一年的需求量大约是1.3亿根,普通台式机、笔记本电脑内存模组一年的需求量大约是3亿根。一旦DDR5完成全面渗透,庞大的增量市场将会带来极其可观的市场前景。