(公众号)

文︱郭紫文

自2020年以来,受到疫情蔓延影响,半导体产业链大部分企业开工率不及预期;暴雪、地震、火灾等突发事件导致当地晶圆厂、电子厂产线受损停工,进一步加剧了行业供给不足。另一方面,“宅经济”推动的电子产品需求量持续上涨,汽车电子也在疫情缓解下逆势回暖。全球半导体行业遭遇供应链危机,芯片短缺问题愈演愈烈。此外,美日等国家相继加强对中国半导体产业的管控,阻断中国企业的供应链,管制其进出口,从而遏制中国半导体行业的发展。在“缺芯潮”与“卡脖子”的行业窘境下,国产化替代的呼声愈发高涨,中国集成电路产业上下游越来越注重自主研发,协同打造本土化供应链。

10月14日,第十九届中国通信集成电路技术应用研讨会(CCIC)暨青岛微电子产业发展大会在青岛西海岸新区召开。会上,中国通信学会秘书长张延川表示,作为引领科技和产业变革的关键力量,集成电路产业已经逐渐渗透至经济社会领域的各个方面,成为数字经济发展、产业智能化转型的重要支撑。面对此等百年未有之大变局,中国集成电路产业更需深入布局,坚持自主攻坚关键核心技术,促进科技成果转化,同时积极协同产业链共同构筑集成电路产业生态。

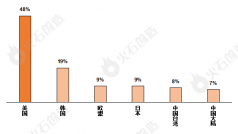

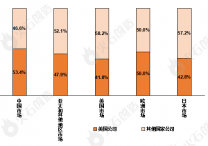

从集成电路产业链来看,芯片设计、晶圆制造、封装、测试等环节缺一不可。其中,作为集成电路产业链上游的核心技术,EDA和IP有着“半导体皇冠上的明珠”之称。芯耀辉科技有限公司联席CEO、IEEE Fellow余成斌表示,长期以来,EDA和IP市场被国外巨头掌控,仅美国和欧洲便占据了全球市场94%以上的份额,而中国EDA和IP市场仅占3%左右。EDA和IP对于芯片设计的重要性不言而喻,中国攻克EDA和IP技术,抢滩市场已经迫在眉睫。

国产EDA和IP产业面临严峻挑战

芯片设计、制造和封测的核心是EDA/IP、材料和装备。EDA和IP处于芯片设计的上游,简单来说芯片设计便是通过选择符合要求且经验证可复用的IP设计模块,运用EDA工具将程式码转换成实际的电路图。同时,EDA和IP也是中国集成电路产业链中最为薄弱的环节,亟需通过自主创新实现突破,加速本土企业融入集成电路产业链和价值链。

首先看一下国产EDA的发展情况。自上世纪八十年代,国内EDA产业开始了长期的研发和布局,但由于各种因素都没有取得实质性进展。很长一段时间,国产EDA都处于停滞不前的发展状态。自2008年,在国家政策支持下,国产EDA才终于点燃了微弱的火种,经过多年攻坚,华大九天、芯和半导体、广立微电子等国产企业逐渐在市场中展露生机。

在北京华大九天科技股份有限公司董事长刘伟平看来,长期以来,国产EDA乃至整个集成电路产业受制于人的关键,主要是面临以下几个方面的挑战。

产品不齐全:国内自主EDA工具在模拟电路方面已经比较完善和成熟,但是在数字电路方面,国内EDA工具很多都在开发阶段,还没有全面支撑产业发展的能力。

技术和研发投入:EDA产业技术壁垒高,需要长期的研发投入和技术积累。目前,与EDA三巨头(Synopsys、Cadence、Siemens EDA)相比,国产EDA企业的研发投入明显不足且分散,不利于EDA的技术突破和创新。

高端人才短缺:据方正证券报告显示,国内EDA研发人员大约有1500人,其中真正在本土EDA企业做研发的人员仅约300人。

生态与市场:EDA是连接芯片设计与制造的纽带,用户黏性很强,国产EDA作为后来者,若想进入市场并崭露头角,便需要和国际巨头的成熟产品拼技术,其难度可想而知。因此,协同产业链上下游,构建EDA本土产业生态对国产EDA的发展至关重要。

与EDA一样,同为硬科技创新深层要素的IP技术,也是芯片全产业链不可或缺的技术基石。余成斌表示,全球IP整体产值大约只有40亿美元,却撬动了5000亿美元的半导体产业。随着集成电路逐渐向先进工艺节点迁移,IP核数量需求放量上涨,其对于驱动规格、功能、成本也提出了更高的要求。另一方面,IP核按照标准不断演进,如何保障兼容性和可靠性、实现出色的PPA性能,成为国内IP企业需要优化和深耕的方向。

国产EDA和IP技术攻坚

如前面所言,国产EDA和IP仍然面临着诸多挑战,而在这些挑战中,我们往往可以窥见巨大的市场机遇,并找到解决方案。国内企业需要做的便是坚持自主研发,不断夯实内功,锻造自身技术实力。从技术层面来看,国内EDA工具和IP核还存在产品不全面、技术难突破等困难。刘伟平提到,国内企业首先要解决“有无”问题,然后秉持着创新精神,将EDA工具做好做精,做到让客户选择和信任。

如刘伟平介绍,“有无”问题首先落脚在完善EDA工具上。以华大九天为例,以模拟电路仿真软件为突破口,针对液晶面板全流程设计深入钻研,最终过渡到模拟全流程、数字后端等软件全面发展。在技术欠缺的阶段,国产EDA企业也应以点工具为切入点,由点及面逐步攻克。另一方面,并购也是扩大产品矩阵、强化技术壁垒的重要手段。

现阶段,摩尔定律走到物理极限,硬件工艺革新趋势渐缓,EDA软件的重要性逐渐突显。人工智能、云计算等技术逐渐与EDA软件融合创新,实现EDA工具自动化、智能化、平台化和服务化。Atomistic TCAD和自动IP生成逐渐成为EDA软件发展趋势,鉴于发展时间还不长,中国与国际巨头尚处于同一起跑线,有望成为中国EDA企业的机会。

构筑中国集成电路新生态

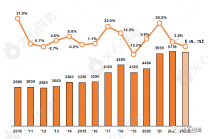

“目前我国已经成为全球规模最大、增速最快的集成电路市场,面对疫情影响和全球产业环境的复杂多变,我国集成电路产业继续保持增长。”工业和信息化部电子信息司副司长董小平表示,我国集成电路产业整体呈现出极强的发展韧性和良好的发展态势。据中国半导体行业协会统计,2021年上半年,我国集成电路产业销售额为4102.9亿元,同比增长15.9%。其中,设计业销售额达1766.4亿元,同比增长18.5%;制造业销售额1171.8亿元,同比增长21.3%;封装测试业销售额1164.7亿元,同比增长7.6%。

中国工程院院士、浙江大学微纳电子学院院长吴汉明在会上强调:科研是手段、产业是目的、产能是王道。在后摩尔时代发展集成电路产业,面对的将是技术方向不清晰、应用场景宽泛、市场碎片化等诸多挑战。对于国产企业来说,这将是一个不可多得的窗口机遇期。巨大的创新空间和市场空间、宽松的设备和条件限制都将有利于中小企业进行产品研发。吴汉明表示,国内集成电路产业链、高校、研究所应该协同起来,促成集成电路产学研三位一体,加强集成电路产业与科研的关系、科研与教学的关系、教学与集成电路产业的关系。

国产EDA和IP市场的发展现状及技术趋势是集成电路整个产业的缩影,也是我国集成电路产业亟待攻克的难题。董小平表示,我国集成电路市场需求不断扩大,国产企业应该大力推动集成电路在5G、人工智能、物联网等领域的创新应用,坚持技术创新、应用牵引和市场导向,不断优化产业布局,构建互利共赢的产业链、供应链。