负债率高,科创板上市“圈钱”

联想作为一家拥有三十多年历史的老牌企业,1994 年就在港股上市。招股书显示,联想集团目前的核心业务包括智能设备业务与数据中心业务,其中智能设备业务收入占比为 88.2%。显而易见,联想依旧是一家硬件销售公司。

具体而言,联想智能设备主要包括个人电脑与移动设备。个人电脑毋庸置疑,联想常年位居全球第一,在欧洲、中东、非洲等市场,市场份额均处于领先水平。

然而,联想个人电脑只有数量,并没有质量。从戴尔开启组装电脑模式之后,电脑厂家几乎都不生产零部件,顶多自己定制一个主板,然后采购内存、显卡、CPU、系统,最后将其组装在一起。以联想电脑为例,CPU 出自英特尔、AMD,显卡出自英伟达、AMD,系统来自于微软,内存来自三星、海力士等企业,除了没什么含量的主板,联想几乎没有什么自主研发。

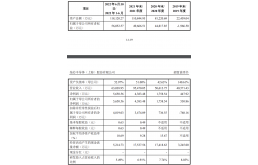

由于需要采购大量零部件,联想负债率奇高。从 2019 年开始,联想集团资产负债率一路攀升,2019 年为 86.34%,2021 年直接涨到 90.5%。相较而言,计算机行业平均负债率为 39.54%,互联网行业平均负债率为 50.96%。

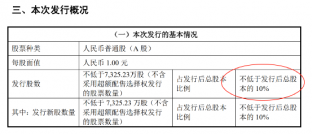

或许正是因为负债率过高,联想拿不出钱用于新业务。于是,联想才准备在科创板上市,融资 100 亿。募集资金的 55% 用于包括“云网融合新型基础设施项目”、“行业数字化智能化解决方案项目”及“人工智能相关技术与应用项目”,10% 用于产业战略投资项目,35%用于补充流动资金。

至于为什么选择科创板而不是主板,可能看中了科创板的优势。科创板本身针对科技类企业设立,一直为股民所追捧。以上一个巨头中芯国际为例,科创板上市前后,其股价在港股持续上涨。联想若是能在科创板成功上市,有机会复制中芯国际的奇迹,让长时间萎靡不振的港股股价得以大幅上涨。

另一方面,科创板本身采取注册制,与 A 股核准制相比,上市准备时间更短,审查难度相对较低。

含科量不足,是撤回上市的原因吗?

为了在科创板上市,联想做了充足的准备,科创板的要求,联想也一一达标。在招股书中,联想集团标注了科创属性评价四大项标准。其一为最近三年累计研发投入占最近三年累计营业收入比例≥5%,或最近三年累计研发投入金额 ≥6000 万元;其二为研发人员占当年员工总数的比例≥10%;其三为形成主营业务收入的发明专利 (含国防专利)≥5 项;最近三年营业收入复合增长率 ≥20%,或最近一年营业收入金 额≥3 亿元。

联想撤回 IPO 申请之后,坊间传言是因为联想研发投入占比不达标,也就是传说中的含科量不足。联想集团在过去三年研发投入了102 亿元、115 亿元和 120 亿元,占各期收入的比例分别为2.98%、3.27%和2.92%。按照研发比例计算,联想确实不达标。然而,科创板对于研发投入占比并不是强制性要求,联想最近三年研发投入为 337.58 亿元,超过 6000 万。理论上,理想并不违反规则。

那么问题出在哪儿呢?或许在于联想所属的行业领域要求。科创板分为五大领域,分别为新一代信息技术、高端装备、新材料、新能源与节能环保,联想所申请的领域为新一代信息技术,募集资金也主要用于云网融合、数字化解决方案等等。

科创板对于融资企业 6000 万的要求主要是为了鼓励高研发投入企业进场募资。而联想多大数百亿的投资多半为研发人员工资,主要用于个人电脑等传统行业,至于有多少研发资金用于新一代信息技术领域,联想并未给出明确数据。

按照国内大型企业研发投入数据,从事建筑施工类的中国交建,去年研发投入超过 200亿,远超 6000 万。若是中国交建申请新一代信息技术领域,是否也可以申请科创板?

科创板的核心在于“科创”属性,目的在于鼓励国内中小企业加大研发力度,让中国制造转型为中国智造。联想申请科创板 IPO,未免有钻空子的嫌疑。此次科创板上市申请一日游,或许可以打消不少企业通过科创板融资“圈钱”的企图,让科创板变成真科技企业的乐园。

图源:股权评论、pixabay、谷歌