从2020年末华为正式宣布荣耀被整体出售的消息起,再到今年2月份最后一天荣耀宣布Magic4系列亮相加码高端手机市场止,这期间荣耀的经历堪称急转直下,又满血复活。

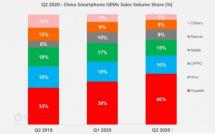

据Counterpoint的数据显示,荣耀2021年第四季度的国内市场份额首次排名次位,仅低于苹果,达到17%,要知道其低谷时的市场份额仅为3%。仅半年多的时间荣耀便摆脱了被出售带来的市场竞争力下滑的负面影响,走出了低谷,这份成绩单不可谓不优秀,尤其是在当期国内手机出货量大幅下滑11%的情况下。

然而尽管荣耀表现亮眼,甚至是高端市场销量迎来新高,但这份成绩能否稳定地持续下去还犹未可知。比如vivo也曾在去年上半年有不错表现,到年末却没有保持住,况且整个国内智能手机市场都增长乏力,荣耀的这份成绩是否具有可持续性还有待观望,毕竟荣耀的挑战还不小。

华为中低机的平替

作为华为手机子品牌的荣耀,自诞生起对标的就是小米。彼时的小米凭借着互联网式的销售渠道,成为当时国内智能手机市场上最大的黑马,其销量和线上打法更是引起行业震动,吸引了乐视、360、努比亚等新玩家的注意,市场竞争瞬间加剧,然而跟随者荣耀本身并没有什么互联网经验,也使得这个入局并不利。

荣耀独立前后并没有在智能手机市场掀起什么浪花,无论是产品性能,还是市场销量,亦或是营销打法与小米相比都是极大的差距。显然“一穷二白”的荣耀想在智能手机中低端市场开拓出局面并非易事,而荣耀的解决思路也直截了当,即全面对标小米,包括营销、产品性价比等领域。

比如产品方面,荣耀的3C对标红米,不仅打起了价格战,还打起了为退烧而来的口号。营销方面荣耀更是紧跟小米,比如,红米Note的口号是“永远相信美好的事情即将发生”,而荣耀则是“更美好的事情已经发生”;小米举办设计大赛,拉起了“这次,我们整点大的”,荣耀则是“这次,我们整点更大的”,不一而足。

尽管这些对标使得荣耀的商业口碑和舆论上并不占优势,但确实有效。荣耀开启了追上小米的步伐,2014年卖出了2000万台手机,次年更是翻番,随后更是被稳居国内互联网手机销量首位,也逐渐拉进了与小米的差距,甚至超过了小米,像2018年荣耀的手机出货量比小米多出了600多万台。

但随着荣耀的进步越来越大,荣耀也从华为中端分拆出来独立运营,也让其面临新的困境,包括线下市场铺展,以及线上销售额大幅下滑等问题,更是六个月时间里没有发布新机。尽管后来荣耀调整了过来,更是以V8作为进攻中高端市场的开始,但也暴露出了荣耀的一个大问题,即没有主动权。

作为替代华为攻占智能手机中低端市场的荣耀,其推动力主要是由华为所决定,这也导致荣耀的自主性发展受限,话语权更多集中在品牌与产品定位方面。而且荣耀在产品设计与技术能力方面更是与华为一脉相承,尽管荣耀自身减少了产品研发等技术创新压力,但也使其深受华为限制,更何况二者的中高端市场重合也使得荣耀越发被迫让路,可增长天花板肉眼可见。

如此来看,荣耀的独立自然要提上了日程,然而尽管其在2018年前后计划借助上市来达到独立的目的,但随着华为的否决也渐为泡影。假如华为没有芯片的限制,荣耀如今被出售的独立很可能未来还是遥遥无期。

被独立的归来

2020年11月17日,华为正式官宣荣耀将被整体出售,接收方为荣耀的几十个代理商和经销商共同组成的深圳智信新信息技术有限公司。然而荣耀的这份独立属实显得有些“被迫”了,而且过程也显得差强人意,但总归是独立了。

但是独立的荣耀也掉落了谷底,与华为刚剥离时,市场份额一度掉到3%,从2020年7月到2021年1月的近七个月时间里没有新机面向市场,市场唱衰声更是不绝于耳。尽管荣耀很快将V40推向了市场,但成绩并不理想,除了芯片等配置难以符合价格外,既没有太多的创新性,还扼杀了一些用户体验。

随后不久发布了荣耀50系列,但配置中规中矩,市场评分并不高,但是由于华为的长时间市场缺席以及荣耀50系列受到线下市场的青睐等多方面因素的叠加,使得荣耀2021年第三季度销量大增,市场份额提升至15%,仅次于vivo和OPPO。到第四季度,荣耀的市场份额更是提升至17%,仅次于苹果,被迫独立的荣耀回归到以前的巅峰水准。

但细捋下荣耀2021年的表现,其市场份额大幅提升的背后有太多的综合因素存在。一方面尽管荣耀剥离出华为的体系之外,但在一些消费者眼中二者还是有很大的联系,部分消费潜力释放在了荣耀身上;另一方面,荣耀没有在芯片等方面受到限制,供应链方面也得到大幅恢复,效能方面得到了保障。

但更关键的是荣耀的新机系列保持着自身不错性价比的同时,在销售端的完善与整合使得荣耀能很迅速地应对市场需求,而且华为的空缺导致其智能手机市场份额空出来,荣耀等品牌也更容易吃下去。

也就是说,华为的空缺使得荣耀和小米等品牌所能分享的蛋糕变相增大,目前市场竞争格局并不稳定,很可能出现新的变化。Counterpoint数据显示,2021年第四季度荣耀虽然有17%的市占率,但小米OV三家的市占率也有16%,彼此间的差距非常小。

看起来荣耀收复了华为一部分失地,实际上是荣耀、小米等瓜分了华为空缺的市场,竞争形势会随着新的竞品发生新的变化。尽管荣耀走出了被出售的市场阴影,甚至独立后的市场表现更甚以往,但也将直面小米等品牌的竞争,尤其是没有华为背后的加持,荣耀回归容易,若想再进一步将会变难。

回归易,再进难

荣耀与华为彻底分家后,也继承了华为身上一部分资源,比如说近八千名员工、中高端手机原班研发团队以及100多个业界一流的实验室,这使得其在手机的研发创新等方面不会有太多的劣势,但反而也加深了荣耀本就很浓烈的华为标签。

实际上荣耀能回到市场占有率次位的关键因素,就是其具有很明显的华为影子。随着华为被制裁,手机出货量大幅减少,其用户的换机选择也大幅减少,加上荣耀作为华为手机中低端市场的品牌,2021年一系列中高端手机的发布,荣耀成了华为用户们的替代选择。

但是荣耀身上的华为影子也在,对于独立的荣耀来说,品牌定位模糊或者说用户心中品牌区分不明显,反而是制约着其发展潜力。尤其是当产品性能、配置、价格等方面相差无几时,荣耀将会弱于与华为的竞争,甚至是荣耀某些方面的优势要好于华为的情况下。

尽管荣耀独立时,任正非说其与华为之间将成为对手,荣耀也表示旗下手机会考虑鸿蒙系统,均在表示二者之间不再有关系,但在大众眼中荣耀的独立其实是一种藕断丝连。显然荣耀离开华为容易,但剥离掉华为的影响则会很难。

而荣耀除了要摆脱华为的影响外,市场方面的竞争力也需要持续的说明,尽管荣耀仅花了不到一年的时间,便走出了被出售的困境,但从全球市场的角度来看,荣耀还差的很远。

前面提到荣耀去年第四季度的市占率仅次苹果,但与小米等品牌之间的差距并不大,但海外市场其实相差极大,小米海外市场已占其整体销量的73.2%,荣耀独立后海外市场近乎为零。就全球市占率来说,小米、OPPO 、vivo的全球市场份额分别排行第三、四、五位,前两名则是三星和苹果,其中,小米的增速最高,达到28%。

此外荣耀还在去年下半年进行了以Magic 3系列和Magic V折叠屏为主推的高端机市场探索,但结果并不乐观。除了市场销量不合预期外,Magic 3系列更是大幅降价,Magic 3至臻版更是大降1000元,与Magic 3搭载同样处理器的小米MIX4的表现则更胜一筹,但由于过热问题,销量也没有大幅增长。

Magic V 更是打着折叠屏的旗号,起步价达到9999元,实际情况却没有现货,然而荣耀CEO赵明却说2022年的折叠屏手机市场可以增长10倍。然而折叠屏2020年的出货量不过300万台,也不过是上年的六倍,其中市场大头都被三星和华为吃掉了,荣耀、小米、OPPO 的折叠屏市场几乎可以忽略不计,如此来看折叠屏手机离市场普及还差得很远。

也就说荣耀独立后的回归表现并没有想象中的乐观,尤其是频繁发布新机的背后透露出荣耀在市场开拓的急迫与自身竞争力的错估,导致新机市场表现参差不齐。

综合来看,荣耀能回归之前的市场份额多有荣耀50和60这些中端机作为支撑的,想走高端市场可不容易,尤其在8000元之上智能手机高端市场几乎是被苹果垄断的情况下,更何况小米多年的高端化探索受挫就是例证。

另外据Strategy Analytics的方面数据,2021年全年中国智能手机出货量为3.293亿部,同比下滑2%。也就是国内智能手机市场已触及天花板,随着真我、iQOO在中端市场的猛进,以及摩托罗拉edge系列表现的惊喜,都让荣耀所处的智能手机中低端市场红海变的更红。

而且荣耀在今年巴塞罗那世界移动通信大会上发布了高端旗舰Magic 4系列,以及准备将以欧洲市场为核心开启全球市场,可见高端化和海外市场的交叉并举更像是其对2021年国内市场的复制。但是随着国内市场竞争的加剧,荣耀能否保持住领先地位还犹未可知,海外和高端化市场的并进很可能会为其带来新的变数,荣耀显然还需要更多的时间证明此举的正确性。

原文标题 : 荣耀之路才刚刚开始