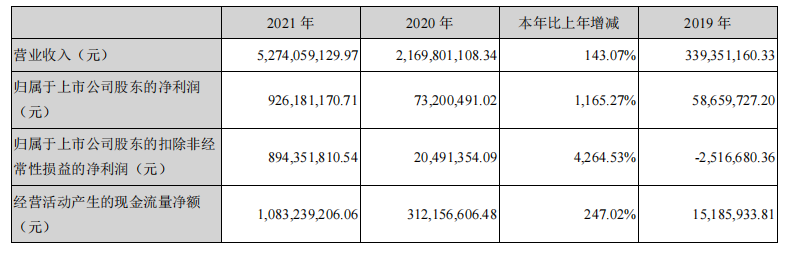

4月11日消息,日前北京君正发布了其2021年年度报告,在报告期内,公司实现营业总收入52.7亿,同比增长143.1%;实现归母净利润9.3亿,同比增长1165.3%,其中,在北京矽成层面,其因收购ISSI形成的无形资产和固定资产增值摊销在报告期内对其利润的影响金额为6,076.06万元。

(图源北京君正公告)

北京君正表示,报告期间,公司业绩大幅增长的主要原因是,随着全球经济的复苏和反弹,在各类电子产品市场需求旺盛的拉动下,全球集成电路市场呈现了持续的市场繁荣,因此,公司总体营业收入呈快速增长趋势,带动了净利润的大幅增长。

公开资料显示,北京君正成立于 2005 年,2011 年在深交所创业板上市。公司由国产微处理器的最早倡导者在业内著名风投资金的支持下发起,致力于在中国研制自主创新 CPU 技术和产品,目前已发展成为一家国内外领先的嵌入式 CPU 芯片及解决方案提供商。

其中,北京君正多年来从事嵌入式CPU技术的研发,在高性能、低功耗等关键指标上获得了突破。公司基于32位MIPS指令集架构设计了XBurst系列CPU内核,该内核采用了公司创新的微体系结构,其主频、功耗和面积水平在同等工艺下均领先于业界现有的同类32位RISC微处理器内核。

此外,由于北京君正的主要核心技术都是自主研发,因此公司产品自主可控,不依赖第三方厂商,不存在“卡脖子”情形。尤其在CPU内核领域,公司一直坚持自主研发、自主可控,随着市场和技术的发展,同时,北京君正还打算将公司产品逐渐转向RISC-V架构,从而进一步提高在核心技术领域的自主可控水平。

布局车规级芯片领域

北京君正如此亮眼的财报表现,与其入局车规级芯片领域有关。

一直以来国内电子市场对国外集成电路产品的依赖程度相对较大,在全球缺芯的情形下,国内信息产业供应链的抗风险能力得到了产业界越来越高的重视,国内企业纷纷提高了对国产芯片厂商的支持力度。

尤其汽车产业中,汽车芯片的短缺危机一度成为全球供应链乃至疫情经济发展的焦点,芯片短缺导致整车厂停产停工,主要汽车制造国家的政府部门采取各种措施支持其国内汽车产业链的运行,车规芯片的短缺也使得我国国内汽车厂商不断加大对国产汽车芯片的采购。

目前,国内的新能源汽车产业仍快速增长新阶段,据 Canalys 预测,截止到2021年11月,中国新能源汽车年产销量达到300万辆,同比累计增长超过160%,新能源汽车渗透率超过10%,年复合增长率超过110%。预计2022年中国新能源汽车年销量有望达到500万辆。

再加上近年来汽车智能化进程的发展不断提速,汽车市场对车规芯片的需求不断增长。2021年以来,由于汽车终端市场的需求强劲反弹,车规芯片产品需求旺盛。因此,新能源汽车产业的增长,势必进一步推动车规级芯片产业的发展。

在大环境的支撑下,北京君正开始布局车规级芯片领域,2020 年5月,北京君正通过收购北京矽成,完成了对美国 ISSI 及其下属子品牌 Lumissil 的并购。成功打造了其处理器+存储器芯片的整合优势,并成为国内稀缺的汽车存储芯片领军企业,自此正式入局车规级芯片领域。

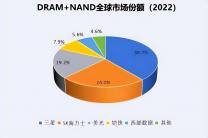

ISSI是美国半导体芯片厂商,总部位于加州Milpitas,主要产品是模拟芯片、高性能低功耗SRAM芯片及低密度DRAM芯片,是全球第七大DRAM公司,其DRAM 产品线,年营收约18 亿,主要营收业务方向还是要在当前的汽车、通信、工业、医疗等行业,通用汽车、西门子、松下、华为、都是其主要客户。

ISSI 在汽车电子领域已经营了20多年,汽车领域存储产品在温度、寿命、材料、质量等方面均具有一定优势。随着新能源汽车行业的逐渐新起,相较于传统燃油车,新能源汽车对于芯片的需求更为强劲,存储芯片在汽车行业的需求也随之扩大,ISSI在汽车行业总营收占比高达53%。

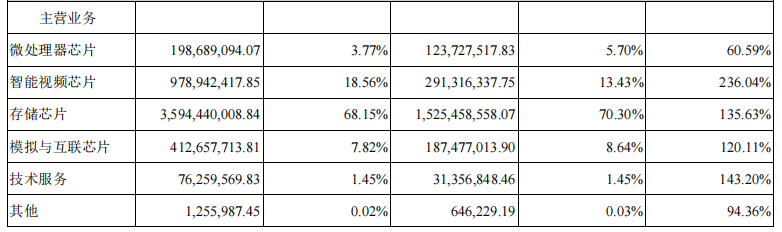

值得注意的是,在收购北京矽成后,北京君正的主营业务由智能视频芯片和微处理器转换成了存储芯片业务,占比近 70%。2019 年,北京君正的智能视频芯片占比达 52.61%,微处理器占比达 43.26%,2020 年收购北京矽成后,公司存储芯片收入占比大幅提升,2021 年,北京君正存储芯片收入占比达68.15%,模拟及互联芯片占7.82%,智能视频芯片占18.56%,微处理器占 4.06%。

(图源北京君正公告)

此外,北京君正除了收购ISSI外,还将继续加码车规级芯片领域。在2021年4月,北京君正发布公告称拟定向募资总额不超过 14.07 亿元,主要投向“智能视频芯片+汽车芯片+智能物联芯片”,继续布局汽车芯片领域,驱动公司长期发展。

加强与上游供应链的联系

在布局车规级芯片之余,北京君正为了进一步加强与上游供应链的深度绑定,2021年7月,公司签署了《荣芯半导体(宁波)有限公司之增资协议》,公司将协同专业资本和产业资源,以人民币现金10,000万元的投资款认购荣芯半导体(宁波)有限公司部分股权。

据了解,荣芯半导体是一家晶圆代工公司,成立于2021年 4 月,主营业务为12寸晶圆制造及晶圆级封装测试,成立之初就完成了 90 亿元人民币的首期募资,股东包括元禾璞华、民和资本、冯源资本、美团、红杉资本等。

目前,荣芯半导体在宁波规划建设8万片12寸晶圆生产线和3万片晶圆级封测,项目总投资达229亿元。项目选址紧邻中芯国际宁波厂,占地270亩,已由政府平台公司拍得,周边产业配套和生活配套成熟。

荣芯 CEO 陈军指出,公司按照市场化方式逐步布局半导体制造,从晶圆级封装启动,最终目标实现12寸晶圆自主可控的制造能力。为更多的国内半导体设计公司提供精准服务,做好国内头部晶圆制造企业的替补,进一步壮大中国半导体的整体实力。

此外,荣芯半导体已经在2021年 8 月参与知名烂尾楼德淮半导体的资产拍卖,成功以 16.66 亿元成功购得德淮的资产。

通过收购德淮半导体的现成厂房,荣芯半导体的新产能将节省一年的工期。同时,荣芯半导体的定位是成熟芯片工艺,符合国内半导体市场需求,因此,荣芯半导体一旦实现投产,产能将会遭到疯抢。而北京君正早早增资荣芯半导体,想必也是为了提前预定好产能。

结语

如今,北京君正的主要业务嵌入式 CPU 芯片和DARM存储芯片已成为其主要收入来源,再通过提前布局晶圆产能方向,加深与供应链之间的联系,北京君正将获得充足的产能支撑,再加上现在的半导体产业仍处于仍高景气度状态,市场需求强劲,将为北京君正带来更多的发展机遇。