在疫情和通胀的双重影响下,全球电子产品的出货情况表现得极度拉垮。

由于投资主要是对预期的买入,而出于对2022年全球电子终端产品不景气的预期,整体消费电子行业指数从4700多点的高位一度下挫至2600点的低点。在不到半年的时间里,消费电子整体市值缩水至原来的一半左右。对于已经回落后的消费电子,板块中会有什么机会吗?

整体来看,在除了VR之外的消费电子创新迭代不足,终端需求萎靡的情况下,整个消费电子产业链剩下得只有周期性通道中的结构机会。

一、海豚君这里先总结一下本篇电子消费品近期的边际变化:

整体市场表现:全面下滑,电子消费品面临萎缩风险。疫情、通胀以及局部热战的影响,电子消费品作为可选消费的一项,对需求产生较大的影响。

①智能手机:电子消费品市场中的最大部分。一季度同比下降9%的情况下,各大厂商已经开启了“砍单”潮;

②其他电子产品:PC和平板电脑市场一季度分别下滑4.3%和4%,两市场此前都受益于疫情经济的拉动,而现在疫情因素已开始退却。可穿戴设备市场四年来首次出现季度不增长,AirPods等新品创新不足,可穿戴设备市场也逐渐进入成熟期;

③液晶电视/面板:面板价格从最高点已经下跌了近60%,但是触底,不一定马上就迎来反弹。2022年前4个月面板出货同比增长2.03%,而电视出货下滑7.1%,这表明全球电视厂的库存是抬升的。面板价格的反弹点,需要等到需求回暖或库存消化后。

二、边际变化下的风险和机会:

不景气的行业数据下,整体消费电子板块出现了大幅度的回调。

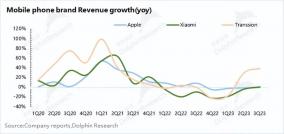

①苹果:苹果的产品是消费电子市场中最为坚挺的。手机和电脑产品是苹果硬件的最大部分,在行业下滑的情况仍有增长。苹果的iPad和可穿戴设备已经是行业中最大的厂商,虽然有新品推出但也没推升市场的需求。

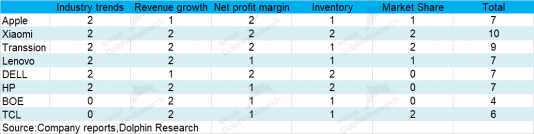

整体来看,苹果的硬件业务能抵住行业下滑的压力,软件业务也有望延续增长的势头。对于近期大幅下滑的股价,有预期美债收益率上行的影响,而也有整体行业面悲观的影响,但苹果仍有望在今年再次交出稳健的业绩。(苹果的具体估值定价可以参考海豚君的《美股巨震,苹果、特斯拉、英伟达是被错杀了吗?》)

②小米:目前小米的看点,只剩下便宜了。由于产品力的差异,小米很难走出像苹果一样的独立行情。手机业务也是小米收入的基本盘,而荣耀的回归以及高端进军的不利,小米仍然驻扎在中低端市场,面临着“安卓大战”和“砍单”的压力。造车,是小米的机会和看点。然而小米车的量产预计在2024年,在此之前将面临不断上升的研发费用。虽然小米是家年赚百亿的公司,但是研发费用的挤占,尤其是车目前是单纯的投入期,整个业绩都不会太好看。(小米最新报告参考海豚君的《内忧加外患,小米不是最优选》)。

③消费电子产业链:优选苹果链/VR产业,或已存在错杀状况。电子产业链中最大的话语权是品牌商,各公司的业绩也基本依附于各下游厂商。从消费电子各品牌的表现情况看,苹果在低迷的行业市场中可能有结构化的表现机会。产业链各公司中,苹果供应商的业绩或许并没有那么糟糕,而在股价上却一并做了下杀。

纵观电子消费品各市场逐步进入成熟期,新的创新性产品才有机会带来新的成长,VR或许是其中一个。在这一轮下杀中,找苹果链和VR的交集,歌尔股份可能是一个答案。(歌尔股份最新报告参看《 VR 高增,歌尔逆市再交强指引 | 读财报》)