2022年6月20日晚,则成电子(837821)发布公告计划将于6月23日启动打新,发行价格10.8元/股,对应摊薄后市盈率(TTM)为28.25倍。公司此前发行底价为14.5元/股,在注册申请获批后公司主动下调了价格,系因之前发行定价过高,出于顺利发行的考虑才做出了调整。

则成电子成立于2003年,总部位于广东省深圳市。公司是一家国家级高新技术企业,专注于为客户提供基于柔性应用的定制化智能电子模组和印制电路板产品的研发生产,下游应用领域为消费电子、汽车电子、医疗电子和生物识别类产品。

从产品的营收结构来看,模组为公司的主要收入来源,营收占比维持在77%以上,其中消费电子和食品医疗类产品营收占比逐渐增加,毛利率较高的生物识别和交通工具类占比减少,这也导致公司的整体毛利率水平下降。

在消费电子领域,公司的产品主要应用于VR、耳机等可穿戴智能设备上。

医疗电子领域,公司产品主要应用在眼部治疗产品、牙套内臵传感器、血糖测试模组静脉滴注检测器等设备上协助患者治疗。

汽车电子领域,公司产品主要运用在汽车EPS转向系统和倒车影像系统中。

生物识别领域,公司产品为指纹识别感应装臵,运用在笔记本电脑、手机、门禁系统以及考勤系统中。

模组是现代电子产品的核心部件之一,由电子元器件、印制电路板等部件组成。其中,印制电路板作为电子元器件的载体,按软硬程度可分为刚性板(PCB)、柔性板(FPC)和刚挠结合板,其中基于柔性板制造的FPC模组具有轻薄化、便携化的特征,相比于其它类型模组更适合应用在消费电子、医疗电子等领域。

公司的模组产品主要由柔性印制电路板和各种功能元器件构成,主要功能是实现电路导通和智能控制,并满足各种弯折装配要求。

公司现有两个生产基地,深圳则成负责模组的加工和组装;子公司江门则成负责印制电路板的生产,主要用于深圳则成生产模组,同时也对外销售。由于产能受限也会采购部分印制电路板对外销售,随着子公司广东则成投产使用这一情况有所缓解。

区别于标准化模组大批量生产,公司的定制化模组根据下游应用需求提供针对性产品,具有小批次、个性化和高附加值的特点,虽然难以形成规模效应,但是通过深度参与产品的设计研发过程,下游客户粘性很强,合作持久且稳定。

由于大型品牌商产品通常交由整机组装厂组装,所以公司一般不与下游终端客户合作,但终端用户会对原材料供应商进行认证,要求具备为客户解决技术难题的能力。

如公司进入博士(Bose)供应链就是因为帮助其彻底解决了耳机麦克风泄音的难题,可见公司具备一定的技术实力。下游终端客户多为世界知名企业,如博士、美敦力、马西莫、富士通、百通、戴尔、富士胶片等。

公司前五大客户营收占比常年在90%以上,客户集中度较高,与下游行业集中度高有关,这样使得公司对下游的议价权弱。公司是主要客户FCT的第一大供应商,是Azoteq触控模组类业务、Next生物识别类模组业务唯一供应商,也是精博电子汽车助力转向器模组的主要供应商,合作时间均在7年以上,客户关系稳定。

公司来自于FCT(Flexible Circuit Technologies,Inc.)的收入占比高达77.73%,而且FCT是公司第一大供应商,占比高达47.05%。

FCT是一家具有一定技术能力,能够为客户提供售前和售后技术支持的印制电路板及组件贸易商,其不具有研发和生产制造能力,必须依赖于上游制造商为客户提供完整的定制化服务和产品。

FCT基于其自身优势,能够在欧美等市场开发众多知名大客户,为企业带来大量订单。所以则成电子以技术为驱动,采用JDM模式(Joint Design Manufacturer,联合设计制造)与FCT进行合作,在国内注册并实际使用FCT于美国注册的相同样式商标。

FCT全球总部位于美国明尼苏达州明尼阿波利斯 ,亚洲总部位于中国深圳。

FCT的业务领域有医疗、汽车电子、消费电子、工业、可穿戴设备、通信等。

美国和亚洲总部做原型设计,有四个生产制造基地:

中国深圳 – 80,000 平方英尺设施 – 亚洲总部和 EMS/组装

中国珠海-(2021) - 485,000 平方英尺 - 裸柔性/刚性柔性/柔性加热器/高级高性能电路

中国漳州– 170,000 平方英尺的设施 – Bare Flex

中国江门 – 60,000 平方英尺的设施 – Bare Flex/Rigid Flex/Flex Heater

FCT 还与韩国的生产设施建立了经认证的合作伙伴关系。

显然,江门制造基地对应的是江门市则成电子工业有限公司,深圳制造基地对应的是广东则成科技有限公司。

某种意义上说,则成电子就是FCT的代工厂之一。公司大部分业务都是围绕着FCT转,给FCT进行配套,公司的生命绑在FCT的大腿上。不过,FCT可没有把自己的命交给则成电子,而是还有珠海、漳州、韩国等其他生产制造基地,完全可以脱离则成电子而运作。

公司主要向上游采购芯片、麦克风、传感器、连接器、二三极管等电子元器件及FPC/PCB板等,其中芯片等重要电子元器件考虑到产品质量、稳定性及成本因素,一般由客户直接供应,这导致公司的部分客户即是供应商也是大客户,其余原材料市场竞争充分,供应充足。

公司产品主要销往境外,境外销售占比常年维持在78%以上。近两年由于受新冠疫情影响,外销产品中毛利率较高的医疗类产品销售占比提升,使得外销毛利率高于内销。同时与境内客户相比,境外客户回款能力更强,加之客户质量高,公司的应收账款周转率在7%左右,高于同行业3.5%的平均水平。

据 prismark 数据, 2020 全球 FPC 市场规模约 125 亿美元, 2020~2025复合增长率为 4.2%。

目前智能手机仍是 FPC 最主要的下游应用。汽车电子、医疗等领域占比较低。

2019 年,旗胜、鹏鼎占据全球FPC 市场 50%份额,藤仓、住友、东山精密占比在 10%以下, CR5 约为 75%。中国FPC行业产能规模相比日本和台湾企业仍然存在明显差距。

本土企业数量众多,但多数以作坊式生产为主,该类企业的客户多为低端电子产品厂商,订单不稳定、业务风险较大。具备规模效应的本土头部企业仅东山精密、景旺电子、弘信电子和三德冠等少数企业。

东山精密通过收购美国维信电子整合FPC业务,其业务客户主要为苹果,因此拥有较为稳定的业务合作关系。景旺电子、弘信电子等其他头部企业的下游客户以华为、小米、OPPO、 VIVO 等本土电子产品品牌厂商为主,该类头部企业所占市场份额无较大差距。

其他一些FPC厂商还有深圳市新宇腾跃电子有限公司、珠海元盛电子科技股份有限公司、深圳市爱升精密电路科技有限公司、厦门市铂联科技等。

全球EMS(电子制造服务业)行业竞争格局相对稳定,2015年全球EMS厂商CR5为78.95%,行业集中度较高。国内处于跨国EMS企业和国内EMS企业相互竞争局面,本土企业凭借可靠的质量和较高的性价比逐步打开国外市场,但是在研发技术实力和业务规模方面仍与跨国EMS企业存在差距。而国内模组市场化程度高,行业集中度不高,竞争较为激烈。

选取同行业可比上市公司弘信电子(300657),中京电子(002579)、协和电子(605258)和金百泽(301041)。与这些企业相比,公司在经营规模上处于弱势,综合实力一般。但公司已成为众多国际知名企业合格供应商,在细分领域内有一定客户资源优势。

公司员工人数前几年变化不大,去年产能扩张,公司人数从2020年末的600人增长至2021上半年的738人。主要以生产人员为主,占比76.83%,而技术人员占比为8.67%,属于典型的劳动力密集型企业。

研发投入上,2018-2020年公司研发费率分别为5.36%、4.74%和5.36%,略高于同行业4.89%的平均水平。研发成果上,公司已取得专利74项,其中发明专利5项,与同行相比较少。

公司的实控人也是公司的创始人为薛兴韩,销售背景出身,控制公司65.22%的股权。公司前五大股东持股占比为99.41%,股权高度集中。其中,海汇聚成为员工持股平台,持有公司12.76%的股份。

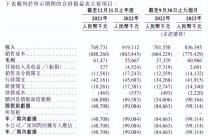

公司前几年业绩波动较大,2019年的增长源于公司获取Bose耳机新项目,使得消费电子类产品收入大幅增长,2020年受疫情影响销量又大幅下滑。而2021年营收的增长一方面因为疫情缓和使得消费电子类产品订单有所回升,另一方面受疫情影响和引进新客户使得公司医疗类模组销售额大幅增加。公司近五年营收小幅增长,扣非净利润毫无增长,反而有下降,成长性较差。

盈利能力上,2021年公司业绩大幅增长,但毛利率、净利率却明显下滑。主要原因是公司为应对广东则成投产,新增大量管理人员和研发人员使得管理费用和员工薪资增加,同时厂区3月转固后折旧摊销增加,加之新开发的客户产品毛利率较低,拉低了毛利率的整体水平。公司综合毛利率与同行24.43%的水平相比差别不大,但在印制电路板上公司毛利率高于同行,主要因为公司产品具有定制化特点。

公司经营性净现金流表现良好,营收质量高,现金比率为0.63,且流动负债以应付账款为主,财务风险小。公司现金资产从2015年的2921万元增长至2021年的9658万元,期间累计融资4500万元,历史上仅进行过一次2100万元的现金分红。

2020年公司存货周转率为3.02,远低于同行6.78的平均水平,且呈逐年下降趋势。主要原因是随着客户订单增加,公司为避免订单交付受原材料价格和市场供应波动影响,增加了芯片等关键电子元器件的库存储备。但由于公司主要客户均为境外客户,受疫情影响导致市场需求和出货速度下降,进而导致公司存货周转率上升,存在存货减值风险。

公司此次募集资金主要用于子公司惠州则成的智能模组项目建设,扩大产能的同时提高公司产品的核心竞争力。惠州则成项目已在建设中,建成后主要从事EMS业务(Electronics Manufacturing Services,电子制造服务,即电子产品代工),将成为5G通信、汽车、医疗、生物识别及消费电子类智能电子模组和TWS耳机研发和高端制造中心,预计新增产能2650万个。

计划项目建设周期2年,第3年正式投产并于第5年后实现满产。据公司测算的营收规模和公司9.94%的净利率水平计算,项目建成后3年新增净利润分别为0.41亿、0.62亿和1.03亿,公司2021年实现净利润0.33亿,预计年复合增速为32.74%。

公司现有产能基本饱和,印制电路板产能紧缺,境内获取订单能力与之前相比也有所增加,但此次大规模扩张,公司获取新客户能力并不高,未来产能能否消化存在不确定性。

总结:公司业务主要为FPC模组代工,基于FPC和其他元器件进行集成,技术门槛不高;公司高度绑定大客户FCT,存在大客户依赖,仰他人鼻息,业绩跟随FCT波动而波动,成长性差。

估值方面,公司可比上市公司:

弘信电子(SZ:300657)市盈率(TTM)亏损,市净率2.81;

东山精密(SZ:002384)市盈率(TTM):19.09,市净率:2.53;

鹏鼎控股(SZ:002938)市盈率(TTM):19.76,市净率:2.88;

景旺电子(SH:603228)市盈率(TTM):23.43,市净率:2.81。

对比公司此次发行摊薄后市盈率(TTM)为28.25倍,虽然发行价降了,但估值仍高于A股同行,可谓质次价高,上市后存在破发风险。

特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。

原文标题 : 北交所打新之则成电子:FPC模组代工厂,高度依赖大客户,5年零增长