文:权衡财经研究员 李力

编:许辉

提起风景秀丽、生态宜居的旅游城市-池州市投资者未必知道,若提及四大佛教名山之一的九华山普通人都知道,再提及黄山、太平湖更是知名,而这些名胜都在池州市境内或附近。

位于池州市经开区的安徽安芯电子科技股份有限公司(简称:安芯电子)拟在上交所冲科上市,保荐机构为国元证券,不超过1,013.90万股,不低于本次发行后公司总股本的25%,发行后总股本不超过4,055.59万股。经过一轮问询和一年等待,安芯电子将于7月12日上会。拟投入募集资金3.95亿元用于高端功率半导体芯片研发制造项目、研发中心提升建设项目和补充流动资金(1亿元)。

安芯电子兄弟俩持股六成,报告期股权变动频繁;规模小,预计2022年上半年营收净利双降,存货高企; 第二大客户系老东家严重违法失信;其他前五大客户亦堪忧;应收账款高企,税补一度覆盖利润总额;存在两起发明专利纠纷,向数人供应商采购过千万。

兄弟俩持股六成,报告期股权变动频繁

2012年10月22日,汪良美、张小明、熊永平、安启跃设立安芯有限,注册资本2,000万元,其中汪良美出资1,700万元、张小明出资240万元、熊永平出资40万元、安启跃出资20万元。2016年11月2日,安芯有限以截至2016年8月31日经审计的净资产10,940.39万元按1:0.2440比例折成2,669.69万股,整体股改。

截至上会稿签署日,汪良恩持有公司1,094.69万股,占股本总额的35.99%;汪良美持有公司780万股,占公司股本总额的25.64%,二人合计持有61.63%的股份。汪良恩和汪良美系兄弟关系,并于2016年3月签订一致行动协议,汪良恩、汪良美为控股股东、实际控制人。

报告期内,安芯电子共发生四次股份转让,三次增资。2019年12月27日,安芯电子收到合肥中安、安徽中安的股权认购款合计3,000万元,其中计入股本130.11万元,增资后两者分别持有安芯电子1.52%和3.03%的股权,对价为23.076元/股。而同期2019年12月20日,公司对员工杨华、王泰国、焦世龙、王锡康进行股权激励,由激励对象向公司增资,公司注册资本由2,861.60万元增加至2,911.60万元,对价为每股8元。安徽中安、合肥中安、池州中安均受安徽创谷股权投资基金管理有限公司控制。

2020年9月8日珠海拓森将其持有安芯电子62万股股份以1,404.4240万元转让给合肥锐阿,转让价格为22.652元/股。2020年10月18日珠海拓森将其持有的安芯电子62万股股份以1,404.4240万元转让给钱雪梅,转让价格为22.652元/股。至此珠海拓森退出股东行列。

2020年10月22日,赣州悦时以1,500万元认购安芯电子650,477股股份,本次增资完成后,赣州悦时持有安芯电子2.1385%的股权;黄淑婉以1,500万元认购安芯电子650,477股股份,本次增资完成后,黄淑婉持有安芯电子2.1385%的股权;增资价格均为23.06元/股。

张小明将其持有的安芯电子14万股股份以3,228,400元转让给石晓文,熊永平将其持有的安芯电子6万股股份以1,383,600元转让给石晓文,转让价格均为23.06元/股。

报告期各期末,公司及子公司社会保险缴纳比例分别为:82.26%、91.56%、92.07%,住房公积金缴纳比例分别为:50.08%、91.17%、92.07%。

规模小,预计2022年上半年营收净利双降,存货高企

我国近几年半导体产业销售规模虽持续增长,但增速存在波动,如2015年至2017年,我国半导体产业销售规模增速由14.80%增加至20%,2018年、2019年销售增速则持续下降至12.15%。2020年至今,受多重因素影响,半导体行业尤其是芯片,处于高景气状态,行业内企业业绩普遍有所增长。如果未来影响市场需求的因素发生重大不利变化,全行业市场规模增速有可能下降,进而对安芯电子经营业绩产生不利影响。

2022年1-6月,安芯电子预计营业收入和利润呈现不同幅度下滑,主要原因系本年第二季度国内疫情反弹,波及多个省份,对公司产业链上下游产生了一定影响,同时国内经济亦有所波动,市场行情较去年二季度有所回落。

目前,国外半导体企业占据了全球功率半导体主要市场份额,在技术方面也领先于国内企业。公司自设立以来,一直坚持采用光阻法GPP工艺技术,并根据市场和客户不断提高的技术和品质需求,持续扩大优质芯片产品的生产和销售规模,其中:生产规模从公司设立时的220万片/年提高到目前的540万片/年;报告期内芯片销售规模持续增长,2018年度-2021年度,销售收入分别为9,647.13万元、1.15亿元、1.742亿元和2.767亿元。光阻法项下的关键技术水平从3寸、4寸持续提高到目前的5寸制程。

但在产品应用领域、市场份额及综合市场竞争力方面尚落后于国外厂商。根据芯谋研究报告,功率二极管2021年全球市场份额为55.71亿美元,中国市场份额为23.15亿美元,外资厂商占据了66%的全球市场份额、45.48%的国内市场份额。安芯电子2021年主营业务收入为4.058亿元,按2021年末汇率折合美元占中国二极管市场比例为2.74%,收入规模及市场份额相对较小。如果公司在产品技术升级、产能、营销等方面不能适应市场变化,可能在竞争中处于不利地位,受到来自外资厂商以及行业内龙头企业的挤压,从而影响公司的销售规模和盈利水平。

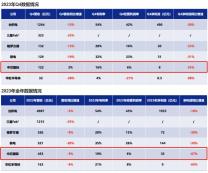

报告期各期末,公司存货账面余额分别为8,467.07万元、8,363.88万元和9,291.93万元;存货跌价准备金额分别为1,203.11万元、911.44万元和846.34万元,占存货账面余额比例分别为14.21%、10.90%和9.11%。报告期内,存货周转率分别为1.80、2.16和2.66。可比同行平均值在5.59、5.34和5.65,与可比同行相比,安芯电子的存货周转率甚至不及可比的一半或三分之一。

报告期内,公司采用库存式生产以及订单式生产相结合的备货政策,各期末订单覆盖率分别为20.11%、38.38%、54.71%,订单覆盖率相对不高,备货主要以库存式生产为主。

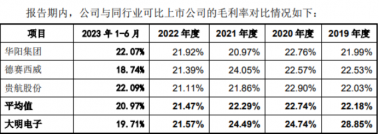

报告期内,安芯电子综合毛利率分别为21.85%、29.24%和42.32%,主营业务毛利率分别为21.52%、28.93%和42.06%,综合毛利率由主营业务毛利率决定。2019年至2021年,公司各期直销模式毛利率分别为21.55%、29.60%、43.02%;经销模式毛利率分别为21.37%、25.78%、36.61%。

第二大客户系老东家严重违法失信

上海海湾电子科技有限公司(以下简称:上海海湾)成立于1994年12月,控股股东为英属海湾控股公司(持股100%),董事长及法定代表人为马永玲。海湾电子(山东)有限公司(简称:海湾电子)成立于2004年11月,控股股东为诚创开曼有限公司(持股81.58%),为台湾上市公司诚创科技(股票代码:3536)间接子公司,马永玲为海湾电子董事以及诚创科技董事长及总经理。

实际控制人汪良恩、董事张小明、职工代表监事熊永平和安启跃曾分别在上海海湾和海湾电子任职,副总经理王泰国曾在海湾电子任职,副总经理杨华曾在上海海湾任职。安芯电子员工中来自上述企业的员工数量为15人。

2018年,海湾电子因业务结构调整,拟从外部采购或代工部分芯片及器件,因安芯电子芯片工艺与其相同,均为光阻法GPP工艺,生产能力及产品品质符合其需求,遂与安芯电子开展合作。2018年至2021年,安芯电子向海湾电子销售金额分别为202.72万元、1,550.46万元、2,174.22万元和2,567.88万元,收入金额呈逐年增长态势。

报告期,安芯电子向海湾电子销售芯片均价整体稍低于其他客户销售均价。

报告期各期末,对于已验收的产品安芯电子确认为收入,对于未验收的产品安芯电子确认为发出商品。各期末安芯电子对海湾电子营业收入及发出商品金额如下:

上海海湾曾为收购张启泰名下的上海启泰绿色科技有限公司股权一事与张启泰起过纠纷,张启泰曾持有启泰公司89%的股权,上海海湾希望通过收购最终取得启泰公司80%股权。收购条件跟张启泰所拥有的“轻烃燃料的汽化方法和装置”发明专利有关,专利号为ZL97120573.6,有效期为1997年10月7日至2017年10月6日。第一阶段50%股权收购后,张启泰转让了专利,但上海海湾就第二阶段的股权收购与张启泰起了诉讼。上海海湾分别于2005年、2006年因废水治理未达标排放而上过上海市环保系统查处违法企业名单。查阅企信网,其为严重违法失信企业。

前五大客户中,上海锦荃持有子公司安美半导体注册资本48万元,占比1.92%,公司已将其认定为关联方,不过尽管安芯电子跟上海海湾或海湾电子有如此多的交集,但双方的交易并未认定为关联交易。

其他前五大客户亦堪忧

广东百圳君耀电子有限公司为公司前五大客户之一,公司董事李建利2007年9月至2013年3月,任广东百圳君耀电子有限公司TVS事业部经理。据东环罚字〔2019〕2867号显示,该公司2019年曾因生产废水排放口氟化物超标4.4倍被东莞环保局行政处罚:责令单位限制生产,限制生产期限为三个月,限制生产的改正方式以能达到达标排放目的为准。以及处壹拾伍万元罚款。而之前的2018年4月16日东环限决字[2018]14号处罚中,百圳君耀还因单位楼顶厂外1米处1#测点噪声超标2dB(A),被责令限制生产,限制生产期限为3个月,限制生产的改正方式以能达到达标排放目的为准。同样的,百圳君耀2016年因废水排放口氨氮超0.7倍,被处以罚款0.039万元。

深圳市美丽微半导体有限公司为公司2019年的第五大客户,向公司采购了744.92万元,占比4.19%。其年报显示,2019年参保人数尚有33人,到了2020年则为0人,2021年未显示。

乐山无线电股份有限公司系公司2020年和2021年第四大客户,据四川监管局行政处罚决定书【2018】1号-5号显示,士兰微在2018年重大资产重组交易对手方乐山无线电一案中,时任乐山无线电董事长、实际控制人潘敏智,其妻马娟,时任刚时任士兰微职工监事、混合信号技术部部门经理胡铁,时任乐山无线电副总经理、人事部长陈燕(董事会秘书袁某之妻),时任士兰微常年法律顾问余永祥,5个知情人都因在资产重组阶段进行了内幕交易被证监局处罚。

应收账款高企,税补一度覆盖利润总额

2018年-2021年安芯电子直销收入分别为1.143亿元、1.395亿元、2.109亿元和3.451亿元,2019年直销收入较2018年增长2,528.93万元,增幅22.13%;2020年直销收入较2019年增长7,136.35万元,增幅51.14%,2021年直销收入较2020年增长63.61%。

与之对应的是,报告期各期末,公司应收账款账面余额分别为7,674.38万元、1.118亿元和1.461亿元,占各期营业收入的比例分别为43.12%、43.44%和35.83%;各期末1年以上应收账款余额占比分别为7.19%、2.58%和3.77%。最近三年,公司应收账款周转率与同行业上市公司比较情况如下:

报告期内,安芯电子应收账款坏账准备金额分别为527.14万元、674.19万元和1,088.74万元,2019年和2020年全部按组合计提坏账准备,无单项计提情况;2021年按组合计提坏账准备859.09万元,单项计提229.65万元,单项计提具体情况如下:

报告期内,公司享受的税收优惠主要为高新技术企业所得税税率优惠和研发费用加计扣除所得税优惠,各期所得税优惠金额分别为313.07万元、576.34万元和1,285.12万元。报告期内,公司及子公司安美半导体、芯旭半导体为高新技术企业,享受企业所得税税率为15%的税收优惠。

报告期内,安芯电子计入当期损益的政府补助金额分别为1,058.98万元、1,349.01万元和782.01万元;报告期各期末,递延收益中政府补助余额分别为3,585.05万元、3,637.69万元和3,163.35万元。

存在两起发明专利纠纷,向数人供应商采购过千万

安芯电子存在两起未了结的发明专利纠纷,涉及发明核心人汪良恩,即公司实控人之一,2009年5月至2013年6月历任扬州杰利半导体有限公司副总经理、总经理;2013年7月入职安芯有限。与上海海港一样,杰利半导体也是汪良恩的老东家,不过与前者成为公司第二大客户不同的是,杰利半超导体与公司及汪良恩2022年因发明专利归属权而对簿公堂。

对此,安芯电子的解释是,汪良恩于2013年6月底离开原单位,公司于2014年7月之前陆续提出申请ZL201310530282.1(发明)、ZL201320689124.6(实用新型)、ZL201420135525.1(实用新型)、201410110968.X(发明(驳回))等4项专利。该等专利的相关核心技术汪良恩在入职原单位之前已熟练 掌握,并非来源于原单位,亦不存在依赖原单位物质技术条件的情形,虽然申请专利的时间在离开原单位1年以内,实际并不属于职务发明。

第一大供应商四川晶美硅业科技有限公司,报告期分别向公司提供硅片、档片达1,297.82万元、1,523.04万元和2,610.71万元,占比分别为14.22%、13.27%和15.52%。2016年其未验先投被遂宁市开发区要求整顿规范;2017年在遂宁市创新工业园区明星大道的年产35吨单晶硅棒及480万片单晶硅片项目,不正常使用水污染物处理设施违法排放污染物被处以罚款柒仟零贰拾叁元整。2019年因公司废水总排口排放的废水中COD为1290mg/L、悬浮物为870mg/L,分别超过标准限值11.9倍、11.428倍。被处以罚款贰拾万圆整(人民币)。

2021第二大供应商上海艾续电子科技有限公司为公司提供二极管1,288.50万元,占当年采购额度的7.66%,其成立于2018年1月10日,实缴为0万元,2018年-2020年参保人数为2人、2人和3人。

实控人之一两个不同的老东家,走向不同的道路,对此,安芯电子的上市之路,是否会得之东家失之东家呢?

原文标题 : 安芯电子客户供应商质量堪忧,预期营利双降,存在专利纠纷