最新发布的小米13高端系列,再次搭载了高通第二代骁龙8旗舰芯片。高通,频频亮相手机的新品发布会,已经成为全球安卓高端旗舰手机的标配。然而谁能想到,年赚百亿美元的高通,市值仅过千亿。作为安卓手机芯片的王者,估值仅有10倍的龙头科技股,这真的贵吗?

海豚君在上篇文章中主要介绍了高通的基本情况,“手机基本盘稳固+成长性看点兼具”,公司在高端安卓手机市场的地位继续提升。而本篇主要是围绕对高通投资机会的把握,主要从公司收入测算、利润测算和估值定价三部分展开。

结合行业和公司的情况,海豚君预期高通公司FY2023-2024财年实现营收457/541亿美元,同比增长3.3%/18.5%;实现净利润118/147亿美元,同比增长-9.5%/24.7%。公司在2023财年仍将受行业疲软的拖累,而2024财年有望实现回暖。

对高通的估值情况,海豚君从PE估值法和DCF估值法两个角度出发:①参考公司历史PE和2023财年的利润情况,公司目前1000亿美元出头处于相对偏低的位置;②在DCF模型测算下,公司每股估值对应150美元/股,较当前公司股价仍有33%的空间。

海豚君认为高通具有长期技术领先的优势,未来仍将保持半导体技术的领先和行业地位。而年赚100多亿美元利润的情况下,仅有10倍左右的估值仍相对较低,未来有望回到14-15倍PE的估值中枢为主。

然而公司当前估值偏低且股价疲软,主要是受手机需求疲软和半导体行业下行的影响。处于“左侧区间”,业绩拐点未到。而今小米等下游厂商开始出现库存去化的迹象,虽然下季度下游拉货可能还是不佳、库存仍在高位,但是随着存货处置、费用控制以及下游厂商水位回归合理后,公司在业务经营上有望迎来回暖的拐点。如果股价回调,高通出现9倍PE估值以下的机会,这将带来更好的投资安全垫。

以下是长桥海豚君对高通的盈利测算和估值分析:

一

收入测算

从高通的财报可以看到,公司收入的最大来源来自CDMA技术(即是半导体技术),而半导体业务中最大应用就是手机领域。在最新季度的财报中,高通的半导体业务收入占比达到86.9%,而其中手机业务占到公司总收入的6成。因此,在对公司收入预测时,需要着重对公司手机业务进行测算。

1)手机业务(QCT)的测算:

从海豚君的上篇公司深度《高通(上):安卓手机的幕后 “大佬”》可以看到,高通的手机业务中主要包括基带芯片和SoC芯片两部分。在测算手机业务营收的时候,先要弄清楚,和什么相关度更高。

首先想到的是下游手机市场的表现,公司手机业务的增长是否与之紧密相关呢?

但当我们把高通手机业务和全球手机市场的表现放到一起,发现两者的增速有较大的差异性。比如在2021年下半年,全球手机出货量已经出现了下滑,而高通的手机业务仍出现了40%以上的高增长。因此,高通手机业务和全球手机市场出货量有一定关系,但相关度并没特别高。

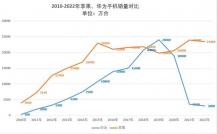

由于高通下游客户主要是安卓厂商,那么来看看安卓手机出货量和高通手机业务的相关性?海豚君依据OPPO和小米的全球出货量情况,来看高通手机业务的相关性。其中可以看到,由于H厂商的限制,在2021年上半年OPPO和小米两家出货量增速达到60%以上。而高通手机业务50%以上的高增长,也是从2020年末开始。

由于2021年上半年的手机大卖,OPPO和小米等安卓厂商都在下半年继续抓紧了备货。不幸地是,手机市场需求出现回落,而荣耀的崛起又拿走了部分市场份额。但这对高通手机业务来说,并没有太多影响,这主要是因为OPPO和小米等品牌的备货竞赛以及荣耀的重新拉货,继续带动了高通手机业务的高增长。海豚君从安卓手机的表现来看,认为高通手机业务和安卓市场出货量有较强的相关性。

但从高通手机业务和OPPO+小米的出货量看,在2022年出现较大的背离。按理说,高通手机业务也应该出现较大的下滑,但公司仍维持40%以上的高增长。这要是因为三星的高端机中提高了高通芯片的占比。2022年3月发售的三星S22系列,将高通骁龙芯片的份额提升至75%。三星加大对高通芯片的采购后,直接带动了高通手机芯片市占率的提升。即使面对下滑的手机市场,高通仍然获得了高增长。这也解释了,今年高通手机业务逆势增长的原因。

因此,海豚君认为影响高通手机业务增长的因素:①全球智能手机的需求、②安卓厂商的结构性表现、③公司在手机芯片市场中的份额。

结合以上三个因素,海豚君对高通的手机业务进行预测:

①全球智能手机市场的需求:在疫情等因素的冲击下,全球智能手机出货量以及连续5个季度出现下滑。随着疫情影响的减弱,经济活动有望得到恢复。全球智能手机有望迎来回暖,但下游需求的明显回升可能在2023年的下半年之后。由于智能手机是个成熟的市场,整体市场需求是迎来修复,而非高增长;

②安卓厂商的结构性表现:在本次需求回落的过程中,安卓厂商是受损最明显的,已经连续3个季度出现双位数的下滑。由于需求不佳,安卓厂商都减缓了拿货的频次,而主要精力放在库存消化上。以小米为例,开年以来不断走高的存货已经开始出现去化的迹象。当库存情况回归到合理水位有望重新拉货,安卓厂商的拿货弹性会优于苹果;

③公司在手机芯片市场中的份额:由于苹果采用自研芯片的方式,高通的客户主要是安卓厂商。目前在安卓的中高端品牌手机中,高通已经占据了最高的份额。拿下高端市场,才能获得更多的利润,这也是公司能获得将近60%毛利率的主要因素。而以公司目前的市场地位,在高端手机市场上很难再有大的提升空间。

④基于以上三因素,海豚君预测公司未来的手机业务将在2022年四季度开始有所下滑,主要是受下游客户去库存的压力传递,减少了手机芯片的拉货。而在2023年下半年有望出现回暖的迹象。

2)其他业务收入测算

①射频业务(QCT):业务占比在10%左右,主要有4G、5G sub-6和5G毫米波的射频产品。随着5G渗透率不断走高,5G带来的增益影响减弱。而受整体手机市场低迷的影响,射频业务出现明显下滑。海豚君认为在新通信技术出现之前,射频业务受整体手机市场增速的影响;

②汽车业务(QCT):受汽车智能化带动,业务增长较快,但是整体业务规模还尚小,占比不足5%。短期内对公司业绩影响不大;

③IoT业务(QCT):业务占比在15%左右,包含PC、平板、XR等多个下游领域。由于公司的技术领先性可以用于众多下游领域,单一领域的低迷不影响IoT整体业务的增长,有望继续维持两位数的增速;

④技术授权(QTL):该业务占比在10-15%左右,主要是对公司历年来自研或收购的技术专利进行授权收费。基于公司在手机领域技术的领先性,很多中低端手机虽然没有购买公司芯片,但仍使用了公司的技术授权。因此,该业务和整体手机市场出货量有一定的相关性。

由于大多数时候,QCT业务和QTL业务的收入已经构成了高通公司99.5%的收入。因此,在完成QCT业务和QTL业务收入的预期后,海豚君预测高通公司FY2023-FY2024财年营收分别是457/541亿美元,同比增长3.3%/18.5%。

二

利润测算

在完成收入测算后,海豚君在利润测算中主要考虑毛利率和经营费用对最终利润的影响。

1)毛利率:

由于高通具有芯片技术上的领先性,公司毛利率长期维持在55%以上。但即使拥有很高的毛利率,也免不了有所波动。在下游手机领域出现明显疲软的情况下,公司的存货也在逐季度走高。在接下来的一段时间内,公司可能进行促销或库存减值的处理,从而在一定程度上降低公司高额的存货。

库存处理,将影响公司的毛利率。海豚君预期高通的毛利率在明年可能出现回落的迹象,但随着下游市场的回暖,公司毛利率也有望获得回升。

2)费用率情况:

对于高通来说,虽然公司有着高额的毛利率,但是其中有一半都用来支付了营业费用。由于下游领域的不景气,导致公司的存货不断走高,公司的高增长恐怕在接下来的季度中,难以为继。

鉴于行业和公司经营面的压力,公司总裁Amon先生在上季报交流会中,也提到了,“公司将采取招聘冻结等措施,并准备根据需要进一步削减运营费用”。因此,海豚君在对接下来的营业费用的预测中,也有所减少。而随着市场的回暖,公司的费用开支项才可能重回扩张。

3)利润情况:

①毛利率:海豚君预期公司毛利率将在2023年出现回落,而在2024年后将重回57%左右的中枢水位;

②费用率:出于对市场的谨慎看法,高通已经开始收紧了招聘和控制费用开支。由于高科技公司对技术研发的重视,在市场企稳回暖的情况下,公司的研发费用等开支将会有所回升;

③净利润:结合此前对收入端的预期,海豚君测算高通FY2023-2024财年的净利润分别为118/147亿美元,同比增长-9.5%/24.7%。受下游市场疲软和存货走高的影响,公司在2023财年的净利润存在下滑的风险,而2024财年将随着下游市场一起回暖。

三

估值测算

对高通的估值,参考PE和DCF两种估值法:

1)PE估值法:

结合上文的测算,高通在2023-2024年财年有望实现118亿/147亿美元的净利润,同比增长-9.5%/24.7%。

参考高通历史PE来看,9-15倍PE已经是位于公司历史中枢以下。以9-15倍PE作为参考,高通2023年财年利润对于的估值为1062-1770亿美元,折合股价95-158美元/股。当前股价112美元也位于区间偏低的位置。

来源:Wind、长桥海豚投研

2)DCF估值法:

结合前文的业绩测算情况,主要从公司未来现金流角度去思考估值。在WACC=12.11%,永续增长率g=2%的假设下,通过敏感性分析高通在DCF估值下对应150美元/股,较当前公司股价仍有33%的空间。

综合PE和DCF两种估值方法看,海豚君认为高通具有技术的领先性和未来的持续性。而当前1000亿美元左右的市值并没有完全反映出,一家每年释放100多亿美元利润的科技公司应有的位置。当然这也有当前行业下行和公司存货走高的不利影响,短期内公司的利润仍将承压。但当度过这一轮的行业低点后,公司的价值有望得到重新的审视。

- END -

本文为海豚投研原创文章。

原文标题 : 高通:年赚百亿,芯片王者才值10倍PE?