苹果 (AAPL.O) 北京时间 2023 年 2 月 3 日凌晨,美股盘后发布 2023 财年第一季度财报(截至 2022 年 12 月)。

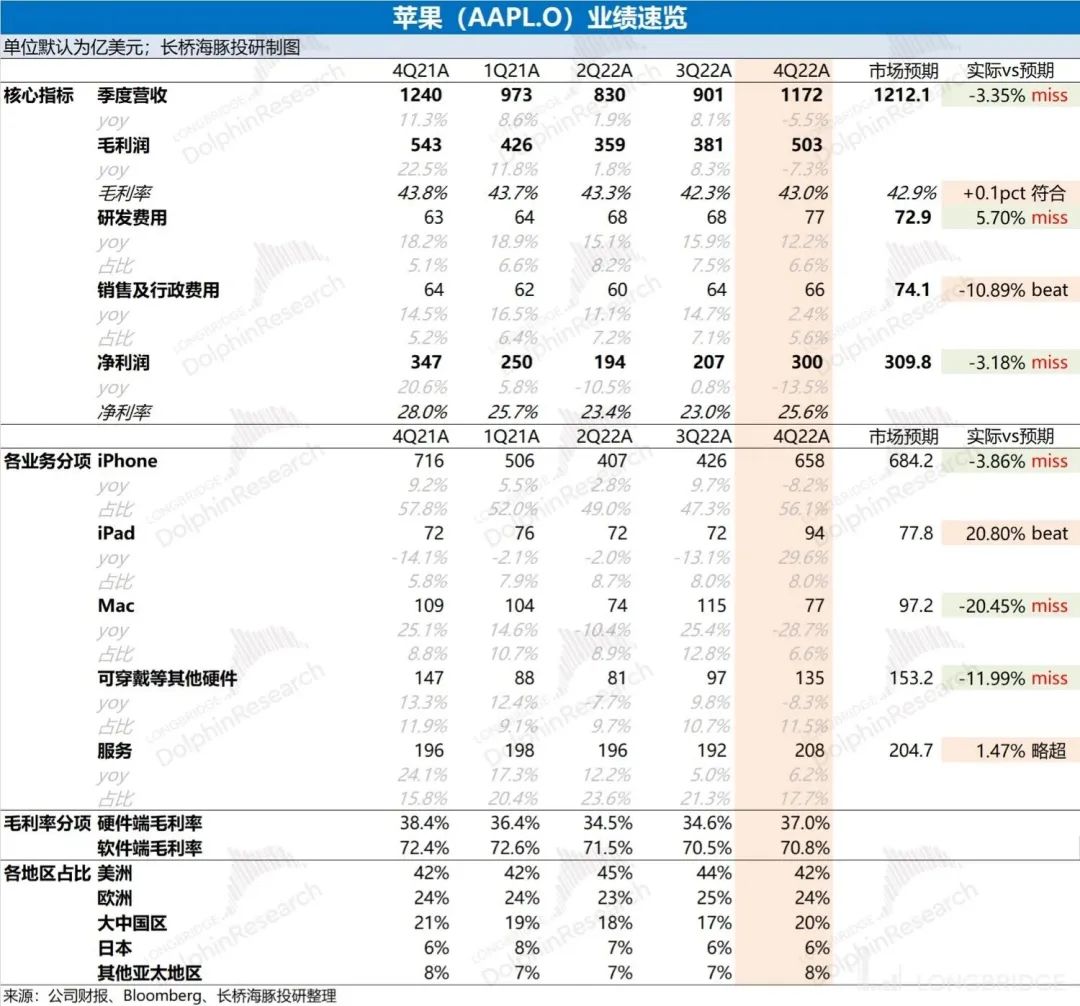

1、整体业绩:核心数据全面下滑。$苹果.US 本季度实现营收 1172 亿美元,同比下滑 5.5%,低于彭博一致预期(1212 亿美元)。本季度低于市场预期,主要是受手机、Mac 和可穿戴业务不佳的影响。苹果公司本季度毛利率 43%,同比下滑 0.8%,符合彭博一致预期(42.9%)。软件端毛利率稳定在 70% 以上,而本季度硬件端毛利率在高价机的带动下有所回升,但仍低于去年同期。

2、iPhone:量上已难增,只剩价独撑。本季度全球手机市场在两位数的下滑中,iPhone 业务的出货量也难以独善其身。海豚君估算苹果本季度手机出货量出现较大下滑,仅靠在高价机型的出货带来一定的弥补。

3、iPhone 以外其他硬件:创新不足,需求疲软。Mac 业务耐不住行业 20% 多的下滑,本季在渠道库存补充后收入有较大回落。iPad 业务是本季度唯一超预期的硬件,受益于 10 月发布的新品带动。可穿戴硬件产品的创新不足,难以提振下游需求,本季再次出现下滑。

4、软件服务:从高增变成了稳健。软件服务本季度收入 208 亿美元,略超彭博一致预期(204 亿美元)。由于苹果是软硬一体化的模式,当硬件之前的季度高增长不再,也将影响苹果软件服务端的用户增长速度。虽然软件业务没有了过往的两位数增长,但本季度仍维持住了增长的局面。

整体观点:苹果公司本季度财报是不及市场预期的。除 iPad 业务和软件服务以外,其余各业务都出现明显不及预期的情况。当然本季度美元汇率升值,对苹果的非美元收入有一定的负面影响,但在美国市场也出现了下滑的情况。

结合海豚君在上次财报中对苹果的 “手机和 Mac 业务” 的风险预期,在本次季报中都如期而至。随着 Mac 此前补库的结束,PC 的出货量仍将回归产品竞争力的考量。而在疫情褪去后,手机的出货量也不能再归咎于疫情对供给端的影响。

从整个行业面来看,本季度手机市场下滑 17% 和 PC 市场下滑 27%,均未看到回暖的迹象。但是由于整体市场不佳的情况,行业及公司也将对供应链/库存/费用等方面进行调整,加快出清,以回归正轨。

对于苹果公司的投资上,近期美债收益率下行,对科技股的整体估值有所拉动。即使行业还未看到好转的情况,而在股价上仍可能会得到一定的支撑。同时海豚君认为纵然苹果当前的业绩未见好转的迹象,但是经过调整后仍有望重获增长。

而对于当下的行业面,海豚君仍维持观点,“较先开始调整的安卓产品可能率先完成库存出清,而苹果随后也将迎来库存端的消化,轻装上阵”。

以下是详细分析

一、整体业绩:核心数据全面下滑

1.1 收入端:2023 财年第一季度苹果公司实现营收 1172 亿美元,同比下滑 5.5%,低于于彭博一致预期(1212 亿美元)。苹果本季度收入的下滑是 2019 年以来首次,主要受到手机、Mac、可穿戴等多项业务的拖累。

对于本季度收入的下滑,公司给出了汇率和 iPhone 供应端的解释,但实际上电子硬件的需求端也可能受到了整体行业不景气的影响。

海豚君在此前报告《半导体雪崩?最惨烈下跌后才会有真弹性》中也提示了苹果链的风险,“虽然苹果三季度仍交出了逆势增长的成绩,但也难以掩盖四季度的风险。”

从硬件和软件两方面看:1)苹果公司本季度的硬件业务增速重回负数(-7.7%)。本季度硬件端的下滑最主要是受手机业务的拖累同比下滑近 60 亿美元。海豚君认为本季度的下滑受疫情对供给端干扰的影响,但也不能忽视整体市场疲软对需求的抑制,其实是供需不景气共同导致;2)苹果公司本季度的软件业务增长 6.2%,增速继续维持个位数。在硬件端出现下滑的情况下,软件服务仍能实现增长,本季的表现已经好于上季度。但由于硬件端的疲软,软件端短期内较难重回高增长。

从各地区来看:本季度苹果各地区的收入全面出现下滑,尤其是 2017 年以来从未下滑的美洲市场,在本季度也出现了下滑。本季度中大中国区和欧洲地区的收入下滑最为明显,分别下滑 7.3% 和 7%。这其中有美元升值的影响,同时局部地区也有疫情因素的扰动。

1.2 毛利率:2023 财年第一季度苹果公司毛利率 43%,同比下滑 0.8%,符合彭博一致预期(42.9%)。本季度公司毛利率的环比回升,这有新机带来的季节性影响,公司毛利率已经连续 8 个季度维持在 42% 以上了。

海豚君拆分软硬件毛利率来看:

苹果公司本季度软件毛利率继续站稳在 70% 以上的水位。而市场最关注的仍是硬件端的毛利率水平,本季度苹果硬件毛利率回升至 37%。苹果 14 系列新机的推出带动高价机的大卖,进而带动公司毛利率的提升。

1.3 经营利润:2023 财年第一季度苹果公司经营利润 360 亿美元,同比下滑 13.3%。苹果公司本季度经营利润的下滑,主要是毛利润下滑和费用端增长所致。

本季度苹果公司的经营费用率 12.2%,同比增长 1.9pct。受本季度收入下滑影响,销售与行政费用率和研发费用率同比均有提升。而在绝对值的角度,公司本季度研发投入呈现刚性的特征,提升较为明显。

在公司业绩端呈现疲软,而费用仍在增加的情况下。苹果也可能进行减费控本,来增厚利润。

二、iPhone:量上已难增,只剩价独撑

2023 财年第一季度 iPhone 业务收入 658 亿美元,同比下滑 8.2%,低于彭博一致预期(684 亿美元)。本季度整体手机市场下滑 17.1%,同时公司又遭遇到了供应端的挑战。在供需的双重影响下,最终苹果的手机业务也出现了下滑。

海豚君从量和价关系来看,来看本季度 iPhone 业务的主要增长来源:

1)iPhone 出货量:在本季财报披露前,IDC 已经对季度各品牌出货情况做了披露。受疫情、通胀等因素影响,2022 年第四季度全球智能手机市场同比下降 17.1%。凭借自身的产品力,苹果公司的市场份额继续从 23.4% 提升至 24.1%。但是,本季度仍出现了两位数(14.8%)的下滑;

2)iPhone 出货均价:由于 IDC 数据的披露,本季度 iPhone 出货量已被市场消化。结合 iPhone 业务收入和出货量测算,本季度 iPhone 出货均价同比继续增长,达到 900 美元左右。本季度 iPhone 出货均价提升,主要受相对高价的 iPhone14 pro 系列出货占比提升,带来结构性的拉动。

三、iPhone 以外其他硬件:创新不足,需求疲软

3.1Mac 业务

2023 财年第一季度 Mac 业务收入 77 亿美元,同比下滑 28.7%,低于彭博一致预期(97.2 亿美元)。对于本季度 Mac 业务大幅低于市场预期的情况,海豚君已经在上季财报点评《苹果:唯一没卧倒的巨头,还能挺多久?》中提示,“本季度的如此高增不可持续,苹果在供应端产能释放后,也将受整体市场低迷的拖累”。

根据 IDC 的报告,本季度全球 PC 市场出货量同比下滑 27.5%,而苹果公司本季度出货量仅下滑 1.3% 已经远远好于同行。而出货量在环比上的较大下滑,主要是因为苹果的 Mac 产品在上季度中存在一部分的补库需求,带来了短期激增的情况。而本季度在完成补库后,该部分需求有所削弱。

3.2 iPad 业务

2023 财年第一季度 iPad 业务收入 94 亿美元,同比增加 29.6%,超彭博一致预期(77.8 亿美元)。iPad 业务是本季度公司硬件端唯一超预期的项目,而公司在季度内(10 月)发布的 iPad 新品对业务有所提振。

3.3 可穿戴等其他硬件

2023 财年第一季度可穿戴等其他硬件业务收入 135 亿美元,同比下滑 8.3%,低于彭博一致预期(153 亿美元)。苹果的可穿戴等其他硬件业务本季度再次负增长,主要是因为市场上对可穿戴硬件的需求有所疲软。即使下半年公司又推出了部分新品,但市场反响并不乐观,并有订单调整的传言。

可穿戴,家用和配件等其他硬件产品,都是以创新驱动为主的可选消费。而宏观经济环境,对可选消费有较大的影响。而今可穿戴等硬件产品的创新又凸显不足,很难刺激需求的继续增长。虽然本次苹果有新品发布,但未见爆品亮相。在下一个爆品/创新出现之前,可穿戴等其他硬件业务很难再回到之前的高增。

四、软件服务:从高增变成了稳健

2023 财年第一季度软件服务收入 208 亿美元,同比增长 6.2%,略超彭博一致预期(204.7 亿美元)。软件服务虽然仅有个位数增长,但仍是公司最稳健的部分。

海豚君认为,苹果软件服务收入增速下滑主要是受量和价的双重影响。①量的方面:这是由于苹果是软硬一体化的模式,当硬件之前的季度高增长不再,也将影响苹果软件服务端的用户增长速度,苹果的软件服务增速已经出现连续下滑;②价的方面:在宏观经济背景的影响下,一定程度影响了消费者的服务付费的意愿。

在软件服务中,最让人关注的是软件服务的毛利率水平。在本季中软件服务毛利率实现 70.8%,稳住在 70% 以上。在互联网广告行业整体低迷的情况下,苹果仍能获得 70% 以上的毛利率,还是能看出硬件入口的重要性。

原文标题 : 苹果:缠在身上的雷,终于出来了