促消费、稳经济,2023年市场主旋律突出,搜寻潜力股的主线也格外明朗。正是在此背景下,一个“非常规”的成长领域却在热度飙升——二手电商。

国内二手电商按品类、模式等参与者甚多,从闲鱼、转转等综合性平台,到红布林、胖虎等专业的垂类玩家。其中,万物新生是国内二手电商里的上市公司“独苗”。在3月13日发布的2022年Q4及全年财报中,万物新生透露了全年营收近百亿、首次实现全年盈利的成果,甚至在Q4逆势实现单季收入规模创新高,带动股价涨超3%。

不只是万物新生,美国二奢(即“二手奢侈品”)龙头The RealReal在2月28日公布的财年数据也显示,GMV、营收和活跃买家数量全线大涨20%以上。eBay在2月底发布了一份面向全球上万名消费者的二手商品交易调查,结果显示九成消费者青睐二手商品。

2022年,二手交易多品类爆发,从数码3C到奢侈品、名牌鞋包甚至摄影器械等等,真正掀起了二手市场的潮流化趋势。与此同时,社会经济跌宕后走入修复、资本市场历经了多重宏观波动,都在无形中牵动着二手电商的市场表现。作为一个观察窗口,万物新生2023年面临的期待,和它需要回答的问题一样多。

顺应市场大势,“减脂增肌”以守代攻

首先,2022年,由于疫情依然在全年的关键节点影响着消费,保持健康的经营模型,成为了大多数企业的努力方向。与之对应的那段时期,资本市场动荡不可谓不剧烈,杀估值的主要原因正是不少企业缺乏盈利能力,在逆风环境中的风险加大。

但二手行业,或者说万物新生身上,体现出了另一种趋势。比如3月中概股指数和中概互联指数都是跌的,但万物新生反倒涨了20%。

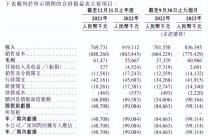

万物新生的财报首先对这个趋势做出了合理解释。2021万物新生仍有调整后净亏损1.688亿元,但2022年它逆势实现5084万元的首次全年Non-GAAP盈利,全年实现正向经营性现金流8.8亿元,现金流净流入2亿元——对于处于不确定环境中的上市公司来说,造血能力就是保险。

不过,市场是如何预知到这些趋势的?这归因于二手交易的特殊属性。

一方面,二手交易由消费者先购入再卖出,这个过程相当于穿越了交易的热冷周期,二手交易便自带抗周期性。2022年居家期间消费者购入的众多产品,有相当一部分流入二手市场。所以,万物新生的成绩其实早已有迹可循。

据财报,在受疫情影响明显的Q4,万物新生总收入反而同比增长22.4%到29.81亿元,创下了单季收入规模新高,Non-GAAP经营利润率也同样提升至历史新高1.2%——这是二手消费逆周期的最好证明。2022年,万物新生总收入98.7亿元,同比增长26.9%。

另一方面,瘦身节流、去肥增瘦也出现在万物新生的日程表上,和众多中概股一样,利润必须“挤”出来。不过,二手交易的降本增效,更多要靠科技改善中间环节。

四季度的利润效应就可能和这条新闻有关——万物新生华南(东莞)自动化运营中心正式投入使用,这是它规模最大和自动化程度最高的运营中心。所以,其四季度履约费用同比下降了5.2%至2.75亿元,2022年non-GAAP履约费用率已经下降到10.9%。万物新生的八个区域运营中心基本构建了覆盖市场全域的大网,越规模才越经济。

值得一提的是,按财报数据,万物新生Q4录得了“净亏损”21.51亿元,从而在报表上造成了全年亏损的状态。这和二手市场一经对比,显然是反常识的,因为前几个季度万物新生还维持了较高的业绩质量。实际上,这是会计核算手法带来的误读——万物新生在Q4计提了18.199亿元的商誉减值。

2018年,证监会曾发布《会计监管风险提示第8号——商誉减值》。按照证监会的说明,商誉减值一般来自并购中“购买方对合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额”。

简而言之,这只是对账目中一些财务要素的估值出现了偏差,是一个中性概念。“减值”是重估,不是经营损失。同时,企业需要在年终进行这项重估,结果并入利润表,所以才造成了这个季度突然出现“亏损”的现象。

这说明,商誉减值影响会计报表,不影响企业真正的业务。对万物新生而言,就是二手交易一切增长照旧,这个季度也不影响之后的业务。让会计的归会计,市场的归市场。

值得一提的是,2022年之后迈入后疫情时代,万物新生此时计提商誉减值也属于对过往资产的一次梳理,更好应对未来变化。了结之后,对未来估值弹性的释放更有利。截至目前,万物新生股价还徘徊在资产净值边缘,参考其去年末到今年初翻倍的表现,二手市场的增长依然有可能带来“估值越低涨得越多”的预期差。

这也进而引出又一个话题:如果说2022年有二手市场的突发增长助力,那2023年,万物新生除了基本盘,该如何回答增长的问题?又如何应对从垂类平台到抖音等流量大户,越来越激烈的竞争?

多品类回收能否开辟新曲线?

万物新生的一只脚跨进了新战场。自去年Q2开始,它在二手3C这一重点品类之外,加入了箱包、黄金、鞋服、影像器材等多品类的回收。2022年全平台3200万的交易单量中,已经包含了一部分新品类的贡献。

不过,正如The RealReal专攻二手奢侈品取得骄人业绩,国内不仅有红布林、胖虎这样的二奢“专业户”,在闲鱼、抖音等平台上,也存在各式各样的全品类二手交易商家,甚至连胡兵、朱珠等明星也开始直播卖二手包。它们的规模尚不如万物新生,却同时暗示着市场“鱼大,水也大”。

万物新生多品类最大的不同点,在于线上线下两条腿走路的模式发展最成熟。其2022年新开门店612家,使得总门店数量截至2022年12月31日达到了1920家,覆盖了266座城市。这些线下门店承担着建立品牌信任、完成履约交付流程的重任。

如果按零售业的计算方法类比,那么拓展多品类实际上寄希望于“坪效”的优化。但不同于零售业有销售就有利润(不考虑市场异常情况下的亏本清仓)的商业模型,万物新生如果要想让多品类和此前的数码3C品类一样实现健康运营,仍然有一些问题无法回避。

首先,多品类对“坪效”,也就是门店收入/成本的意义,是拉高还是降低?

目前来看,二手奢侈品、影像器材、黄金名酒等品类,均属于溢价空间可观的潜在高利润产品,有很强的定价改善能力。万物新生吸纳这些品类,类似于在二手3C的品类上,像传统门店的“搭售”方法一样,通过合理的品类搭配提高了单位产出值,有助于优化收入和利润表现。

按万物新生官方披露,其多品类业务截至年末在全国63家门店铺开,试点门店单店平均每月增加交易额30万元。

其次,多品类拓展空间有多大,需求足够支撑成长吗?

这或许是最有确定性的一点。一方面是去年以来闲置物品流入市场带来的增量已经被验证,另一方面,在小红书等社交平台上,二手影像器材涨价、二手名酒专业回收、二手奢侈品同好交流等信息,长期保持着较高热度。市场火热毋庸置疑,尤其是年轻消费者的加入,将从前困于线下中古店、典当行的一些稀缺品类的交易,腾挪到了线上。

二手交易还存在另一条潜在保障:新品消费越多则二手供应越多,但新品消费减少也不会影响现有的二手流通。贝恩公司的数据显示,仅全球二手奢侈品市场就于2022年增长了28%,达到430亿欧元,是全新奢侈品增长率的1.3倍。

在一定程度上,这些品类仍然需要时间培育为成熟供应链。这就关系到第三问,市场如何顺利打开?

二手资源最大的存量,其实在特定圈层的用户手中。这些用户如果缺乏可信的变现渠道,则很难主动将产品送入二手流通。万物新生的线下回收打法似乎更符合二手交易用户的心理需求——看得见,摸得着,和线上也可以组合为“线上预先估值报价,线下可信检测回收”服务。由于兑现需求总会存在,只要交易打出了示范效应,未来的增长便更加确定。

从模式角度看,万物新生的模式近乎综合了“中古店+典当行+二手电商平台”的特色,野心似乎也更大。在其已实现盈利的条件下,战略尝试的空间将更足。

时值两会,不少代表也提出了支持循环经济发展的提案。例如全国人大代表,海尔集团董事局主席、首席执行官周云杰认为,推动“减量化、再利用、资源化”,需要打通全链条,激发市场主体积极性。二手交易的天然优势,正需要平台从中出力发挥。接下来,能否针对多品类打造供应链、能否通过私域等手段完善交易模型等,将既关系到二手电商平台业绩,又涉及循环经济发展大局。

万物新生预测,2023年Q1收入在27.7亿元到28.7亿元之间,同比增长幅度约在25%以上。竞争不减,很快,我们将看到二手市场现在涌动的暖流,到底意味着谁的春天。

来源:美股研究社

原文标题 : 2022逆势增长盈利,但万物新生仍在面对新战局