近日关于美光公司的审查结果落地,其产品未通过网络安全审查。在此背景下,国产存储芯片产商或迎来国产替代的机会。与此同时,从产能和价格看,存储芯片行业将迎来周期修复。

01

美光公司产品未通过网络审查

5月21日晚,据网信中国官微,日前,网络安全审查办公室依法对美光公司在华销售产品进行了网络安全审查。

审查发现,美光公司产品存在较严重网络安全问题隐患,对我国关键信息基础设施供应链造成重大安全风险,影响我国国家安全。为此,网络安全审查办公室依法作出不予通过网络安全审查的结论。按照《网络安全法》等法律法规,我国内关键信息基础设施的运营者应停止采购美光公司产品。

此次对美光公司产品进行网络安全审查,目的是防范产品网络安全问题危害国家关键信息基础设施安全,是维护国家安全的必要措施。中国坚定推进高水平对外开放,只要遵守中国法律法规要求,欢迎各国企业、各类平台产品服务进入中国市场。

02

国内替代产商和上游设备或将受益

据公开资料显示,美光科技有限公司是美国存储芯片巨头,通过全球化的运营,美光公司制造并向市场推出DRAM、NAND闪存、CMOS图像传感器、其它半导体组件以及存储器模块,用于前沿计算、消费品、网络和移动便携产品。

如果美光在中国区销售受到限制,或将导致下游客户转而采购国外三星、 SK海力士,国内长江存储、长鑫存储等竞对产品。

华泰证券表示,美光公司2021/2022年财报显示,2021年该公司来自中国客户的销售收入占比为8.9%,2022年提升至10.8%,美光公司受查影响到其在中国区销售情况,有可能导致下游客户转而采购国外三星、SK海力士,国内长江存储、长鑫存储等竞对产品。

此外,长存、长鑫的上游设备厂也将从中受益。存储器的生产已经演进到1Xnm、1Ynm甚至1Znm的工艺。另外NAND Flash现在已经进入3D NAND时代,2 维到3维的结构转变使刻蚀和薄膜成为最关键、最大量的加工设备。3D NAND每层均需要经过薄膜沉积工艺步骤,同时刻蚀目前前沿要刻到 60:1的深孔,未来可能会更深的孔或者沟槽,催生更多设备需求。

其中,拓荆科技(薄膜沉积),以及存储业务占比较高的华海清科(CMP)、盛美上海(清洗)或迎来业绩收入增长。

03

存储周期底部企稳龙头减产加速行业修复

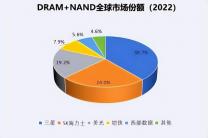

按产品种类分,存储市场主要分为 DRAM、NAND、NOR Flash,其中 DRAM占据主要的市场规模。

DRAM 供给格局头部化效应明显,韩系厂商占据主要份额。根据Trendforce,22Q4 全球前三大 DRAM 厂商分别为韩国三星、韩国海力士与美国美光,三家厂商市占率合计为 95.8%。

NAND 竞争格局较 DRAM 分散,三星仍占据龙头地位;NOR Flash 龙头主要为台系与陆系厂商,兆易创新排名全球第三。

而从行业整体来看,存储芯片行业或已周期触底,即将迎来上升周期。

德邦证券指出以波谷算,存储行业周期约为 3-3.5 年,目前处于周期筑底阶段。相较于半导体其它行业,存储芯片具有大宗商品属性,国际龙头会在下游新兴需求诞生时提升自身产能;而当扩产落地时,行业进入供过于求周期,各厂商则会通过降价进行库存去化。供给与需求的错配使得存储行业具更强的周期性。

可以看到,在13Q2、16Q1、19Q3 左右,行业龙头合计营收增速处于周期谷底,对应增速分别为-7%、-29%、-38%。若以谷底计算,存储行业周期约为 3-3.5 年。22Q4,行业龙头合计营收增速为-44%,处于筑底阶段。若以三年计算,本轮下行周期预计在23Q3 前后结束。

从价格看,反映 DRAM 价格的 DXI 指数已接近 2020 年低值,目前行业价量齐跌。从 22Q1 开始,DXI 指数进入下行通道,指数有 41712 跌至 23Q1 的 22199,目前价格指数已接近 2020 年年初的水平。

而伴随国际各龙头厂商的减产,存储行业后续有望反转向上。目前,三星、海力士等存储龙头大都宣布下调未来产量与资本开支额。其中,海力士 23 年资本支出同比减少50%以上;美光宣布将所有DRAM和NAND晶圆产量减少约20%,德邦证券预计行业有望于 23Q2逐渐企稳,23Q3 逐步完成库存去化,23Q4 迎来周期反转。

原文标题 : 存储芯片行业将迎周期反转?