文:权衡财经iqhcj研究员 王心怡

编:许辉

掩模版主要分为半导体和平板显示掩模版,半导体掩模版的生产需要同时协调上游芯片设计版图和下游晶圆制造工艺要求。全球市场中,晶圆厂自行配套的掩模版工厂规模占比65%,独立第三方掩模厂商占比35%且前三大龙头企业占据八成以上份额。

从事掩模版业务的深圳市龙图光罩股份有限公司(简称:龙图光罩)拟在科创板上市,保荐机构为海通证券。本次拟公开发行股票不超过3,337.50万股,不低于发行后总股本的25%。此次公司拟投入募集资金6.632亿元,用于高端半导体芯片掩模版制造基地项目、高端半导体芯片掩模版研发中心项目和补充流动资金项目(8000万元)。截至2022年末,公司资产总额为5.13亿元,归属于母公司股东的权益为4.65亿元。此次拟募资金额高于公司总资产。

龙图光罩无控股股东,董秘曾遭监管警示,独董任职家数超标;营收净利增速放缓,毛利率近两倍于同行均值;客户关联方突击入股,材料和设备依赖进口且供应商较为集中;应收账款走高,产能充足,企信网参保人数显示为零。

无控股股东,董秘曾遭监管警示,独董任职家数超标

2010年4月,魏小鹏、叶小龙、王金艳、高昂、张兰秀出资设立龙图有限,注册资本1,000万元。王金木持有的龙图有限5%股权由姐姐王金艳代为持有。

公司成立以来,实控人及其持股的变化较大。公司第一大创始股东魏小鹏在公司设立后5个月内即将其所持全部股份转让给江苏成康,有关股份历经代持及还原、2017年转让给叶小龙,并最终于2018年转让予柯汉奇、张道谷,此后实控人的持股比例因增资和受让老股不断提升。其中,三名实控人及其他两名自然人股东于2021年2月以货币及对公司的债权作为对价进行增资,增资价格明显低于同期其他股东的入股价格。

2020年和2021年,实际控制人及财务总监向公司提供借款予以支持公司的运营,其中叶小龙的借款已于2021年9月结清、范强的借款已于2020年底结清;柯汉奇和张道谷向公司的借款于2021年开始按照8%年化利率计提借款利息,并于2022年将上述借款和利息全部结清。

2021年1月19日,龙图有限召开股东会,决议同意增加注册资本1,000万元,其中柯汉奇增加350万元,叶小龙增加350万元,张道谷增加260万元,王日升增加30万元,欧阳方菲增加10万元。其中,柯汉奇以其对龙图有限形成的借款转为对龙图有限的本次出资350万元;叶小龙以其对龙图有限形成的借款转为对龙图有限的本次出资250万元,以货币形式出资100万元;张道谷以其对龙图有限形成的借款转为对龙图有限的本次出资260万元;王日升以货币形式出资30万元;欧阳方菲以货币形式出资10万元。

2022年12月,龙图光罩注册资本由3,000.00万元增加至3,337.50万元,新增股份分别由华虹虹芯、瑞扬合伙、士兰控股、银杏谷壹号、惠友豪嘉和南海成长认购150万股、75万股、37.5万股、37.5万股、18.75万股和18.75万股。增资价格为每股52.31元和53.33元,增资后估值为17.799亿元。2022年10月,龙图有限整体变更为股份有限公司。

截至招股说明书签署日,公司股权较为分散,不存在单一持股30%以上的股东,且第一、第二、第三大股东持股比例分别为26.33%、26.33%、19.56%,均无法单独对公司实施控制,因此公司无控股股东。柯汉奇、叶小龙、张道谷签署了《一致行动协议》。柯汉奇、叶小龙、张道谷分别直接持有龙图光罩26.33%、26.33%、19.56%股权,柯汉奇通过深圳市奇龙谷投资合伙企业(有限合伙)控制公司3.76%股权,三人合计控制龙图光罩75.99%股权,上述三方为公司的共同实际控制人。叶小龙是公司创始股东,曾就职于清溢光电,2010年公司成立至今一直担任总经理;柯汉奇和张道谷于2018年入股,此前并无半导体掩模版的从业经验。柯汉奇先生,1965年出生,中国国籍,拥有中国香港永久居留权。

2022年10月至2025年10月,邓少华系公司董秘,值得注意的是2022年3月,上交所出具《监管警示决定》〔2022〕3号,因邓少华履行保荐职责不到位导致信息披露不准确,对邓少华予以监管警示。

此外公司独立董事常军锋现任职数超过了3家,达到6家。2023年9月4日起施行的《上市公司独立董事管理办法》》明确了独立董事原则上最多在三家境内上市公司担任独立董事,并设置一年的过渡期。

营收净利增速放缓,毛利率近两倍于同行均值

龙图光罩主营业务为半导体掩模版的研发、生产和销售,是国内稀缺的独立第三方半导体掩模版厂商。2020年-2022年,公司的营业收入分别为5,269.26万元、1.137亿元和1.615亿元,2021年和2022年营收增幅分别为115.77%和42.08%;各期净利润分别为1447.87万元、4116.42万元和6448.21万元,2021年和2022年增幅分别为184.31%和56.65%。

2020年-2022年,公司主营业务毛利率分别为54.45%、59.73%和61.03%,高于可比同行均值28.75%、31.01%和36.88%。龙图光罩的毛利率远超可比同行均值,达到可比同行的近两倍。如此的超高毛利率,在获取利润的同时,如何保证可持续发展。

公司主要竞争对手包括美国Photronics、日本Toppan、日本DNP、中国台湾光罩以及中国大陆的华润迪思微、中微掩模等,行业集中度较高。从收入规模上来看,与境外大厂相比,公司由于成立时间较短,营业收入规模较小。与以美国Photronics、日本Toppan、日本DNP为代表的国际掩模版巨头相比,公司在制程与精度水平、经营规模等方面仍存在一定的差距。

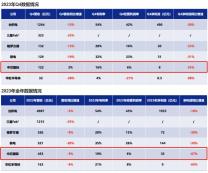

按产品类型分类,2022年苏打掩模版收入同比下降7.84%;按应用领域分类,光学器件2022年收入、销量分别同比下滑1.82%、6.42%;其他领域收入、销量分别同比下滑24.12%、29.42%;且IC封装、MEMS传感器、其他半导体领域收入未明显增长。

报告期各期,龙图光罩石英掩模版的平均单价变动率分别为 17.93%、7.87%和 10.46%,石英掩模版销售数量变动率分别为 207.26%、72.57%和 32.46%。报告期各期,公司苏打掩模版的平均单价变动率分别为 12.77%、1.53%和 -10.78%;报告期各期,公司苏打掩模版销售数量变动率分别为 31.22%、-9.23%和 -4.55%,其中,2022 年公司苏打掩模版销量小幅下降。

客户关联方突击入股,材料和设备依赖进口且供应商较为集中

龙图光罩客户华虹半导体的关联方华虹虹芯、立昂微的关联方瑞扬合伙、士兰微的关联方士兰控股和银杏谷壹号于2022年12月入股公司,持股比例分别为4.49%、2.25%、2.24%(士兰微合并计算);入股当年士兰微与公司的交易金额大幅提升,2020年-2022年,公司向士兰微销售金额分别为308.37万元、835.33万元和1840.92万元;立昂微也成为公司前五大客户;个别股东客户毛利率低于同类产品10%左右。

龙图光罩内销收入确认政策为根 据合同约定将产品交付给客户并经客户签收时确认收入,但可比公司以客户收 货后核对或验收确认收入,且公司主要客户合同中约定了3-7天的验货周期且 实务中存在1-3天的产品上线时间。

龙图光罩的主要原材料为石英基板、苏打基板和光学膜等。石英基板和光学膜技术难度较大,供应商主要集中于日本、中国台湾等地,公司的原材料存在一定的进口依赖。报告期内,公司向前五大供应商采购原材料的金额占原材料总采购金额占比分别为82.73%、84.62%和88.08%。公司主要生产设备,如光刻机主要向境外供应商采购。其中石英基板主要供应商为环球国际和长沙韶光,各年 度两家供应商采购金额占比分别为88.90%、89.02%、99.73%和99.87%。环球国际为香港公司,成立于2000年,人员规模仅为12人,注册资本10万美元,终端供应商为日本HOYA。

报告期内,龙图光罩向长沙韶光销售掩 模版合计218.14万元,并向其采购苏打基板合计 1,950.65万元。长沙韶光既是客户又是供应商,公司采购的苏打基板入库后,相关原材料的主要风险与报酬均由公司承担,控制权已经转移至公司,公司向客户转让商品前能够控制所采购的苏打基板。因此,公司与长沙韶光的业务实质不属于来料加工业务,采用总额法进行收入确认。2017年长沙韶光生产废水经简单沉淀后直排,经采样检测PH值和COD均超标,被立案查处。

龙图光罩苏打基板主要供应商为长沙韶光和湖南普照,各年度两家供应商采购金额占比分别为98.30%、99.96%、99.71%和99.88%。公司近三年光学膜主要供应商为FINE SEMITECH CORP、上海璩玖和上海印科微,各年度前两家供应商采购金额占比分别为90.10%、88.72%、91.60%和89.58%。据沪0104环罚[2022]10文件显示,海印科微2022年7月5日,曾发生爆轰,发生涉危化口事故。

2020年-2022年,公司通过外币结算的采购金额占原材料采购金额的比例分别为26.91%、27.34%和37.13%,公司新增光刻机等重要设备亦为境外采购,公司境外采购的主要结算货币为美元和日元。

应收账款走高,产能充足,企信网参保人数显示为零

2020年末-2022年末,龙图光罩应收账款净额分别为1,734.55万元、3,219.43万元和5,168.88万元,占报告期各期末流动资产的比例分别为64.10%、47.43%、16.28%,占比相对较高。报告期内,公司应收账款周转率分别为3.75、4.45、3.73,低于可比同行均值4.81、4.68和4.69。报告期内,公司存货周转率分别为15.27、12.35、9.34,整体呈现下降趋势。

龙图光罩本次发行上市募集资金6.632亿元,其中5.5亿元用于高端半导体芯片掩模版制造基地项目,0.332亿元用于高端半导体芯片掩模版研发中心项目。2020-2022年,公司货币资金余额分别为152.45万元、1,963.84万元和2.429亿元,经营活动现金净流量净额分别为1,439.14万元、4,597.55万元、7,115.66万元;但本次发行仍拟安排0.8亿元的募投资金用于补充流动资金。

报告期内各期末公司固定资产账面价值分别为3,401.14万元、7,241.76万元和1.317亿元。随着本次募投项目的实施,公司将进一步提升产品制程能力,引入多台电子束光刻机、干法刻蚀机、高端AOI检测设备等,相应固定资产金额亦将大幅提升。本次募集资金投资项目将导致公司新增固定资产与无形资产4.814亿元。

龙图光罩以光刻机实际运行时间与理论运行时间来推算其产能利用率,报告期其产能利用率 分别为78.07%、90.32%和78.78%。2021年较2020年,公司收入规模大幅增长,公司的产能利用率上升较多;2022年公司购置了两台光刻机扩充产能,公司产能增速较快,短时间内整体产 能利用率有所下降。

龙图光罩拥有 1 家境内全资子公司,不存在参股公司,截至2022年12月31日,成立于2022年8月的珠海龙图光罩未有营收,净利润为-0.6万元。报告期公司的员工总数较少,仅为80人、104 人和151人, 社保缴纳人数分别为74人、98人和150人。不过企信网上,珠海龙图光罩2022年参保人数为3人,母公司龙图光罩2020年和2022年分别为0人,2021年不显示。2016年8月16日龙图光罩还因未按规定期限公示2015年年度报告被市监局列入经营异常名录。

注册制下,IPO企业更应该注重信披质量,其经营指标能否满足上市要求,后续的可持续经营状况,行文有限,权衡财经iqhcj无法一一指明,本文仅为权衡财经iqhcj提醒利益相关方投资者更应关注的企业风险所在,不作全面的参照。

原文标题 : 龙图光罩客户突击入股,供应商高度集中,工商年报参保为零人