过去几年,手机和PC制造商在各自领域的严冬中步履维艰,而今年的AI热潮让他们看到了一线生机,仿佛溺水者抓住了一根救命稻草。他们争先恐后地加入这场AI竞赛,寄望于其中能带来商业价值的曙光。然而,人工智能的实际应用与其巨大的商业潜力之间似乎还存在一道鸿沟。消费电子行业期盼的“新iPhone时代”仍显得遥不可及。

在当前的背景下,消费电子行业除了“望梅止渴”式的期待新技术革命外,是否还有其他可行的战略方向呢?答案是肯定的。非洲、拉美、印度等发展中国家或地区正逐渐展现出巨大的潜力,并有可能成为消费电子行业的新蓝海。

传音控股以其独特的眼光和策略,正在这些新兴市场悄然铺就一条通往王座的道路。本文将深入解析传音控股的崛起之路,探究其如何成为中国消费电子领域未来之王的内在逻辑。

01

非洲市场不容小觑

传音控股的前身为传音科技,成立于2006年,初期专注于手机研发,成功推出了TECNO和itel两大手机品牌。在2008至2013年间,该公司将目光投向了非洲市场,并实施了品牌战略,最终使得其手机产品在非洲市场的销量跻身前三。

尽管当时许多人对非洲市场持悲观态度,认为其基础设施落后、政治不稳定、经济波动大、竞争激烈以及受到法规和政策限制等问题会制约市场的发展。但传音控股却持有相反的观点。

在传音看来,盈利能力的核心并非单纯由定价决定,而是由竞争格局所决定。他们巧妙地利用了中国制造业的成本优势,并结合自身的渠道优势,在新兴市场如非洲实现了显著的规模效应。非洲大部分国家曾是英法殖民地,因此消费习惯与欧美相近,同时人口年轻且换机周期短,这为市场需求提供了旺盛的动力。

传音在非洲市场的成功可以归结为三个主要因素:精准的市场定位、符合当地消费水平的定价策略,以及遍布非洲市场的营销和渠道网络。

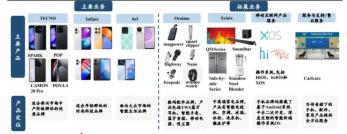

精准的市场定位是传音在非洲取得成功的关键。公司针对非洲市场的特点,推出了符合当地消费者需求的手机产品。通过深入了解非洲市场的通信环境和用户需求,传音定制化地开发出了“四卡四待”功能,解决了非洲用户因运营商信号不稳定而需要携带多张电话卡的问题。同时,针对深肤色用户拍照难以被识别的问题,传音开发出了基于眼睛和牙齿定位的拍照技术,满足了非洲用户的拍照需求。此外,传音还针对非洲地区经常停电、早晚温差大、天气炎热等问题,开发出了低成本高压快充技术、超长待机、耐磨耐手汗陶瓷新材料、防汗液USB端口等,进一步贴合了非洲用户的需求。

符合当地消费水平的定价策略是传音在非洲市场获得成功的又一重要因素。非洲的经济发展水平不高,手机市场以低端产品为主。根据这一市场特点,传音推出了定价显著低于同行的手机,吸引了大量价格敏感的消费者。通过提供高性价比的产品,传音成功占据了市场份额,并实现了快速增长。

遍布非洲市场的营销和渠道网络为传音在非洲的成功提供了有力支持。非洲地域广阔,基础设施建设和互联网发展相对滞后,因此手机难以做到集中推广。针对这一情况,传音采取了“遍地营销”的策略,通过刷墙广告、贴海报广告、FM广告等传统形式进行广泛宣传,成功占领了消费者心智。同时,通过与经销商紧密合作,传音建立了遍布非洲各地、渗透力强、稳定性高的销售网络。这一策略不仅充分调动了经销商的积极性,加速了公司产品的渗透,还提高了公司与经销商合作的粘性。

02

成长持续性仍能保持?

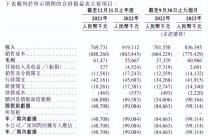

近两年,传音控股的股价波动成为市场关注的焦点,其中一个核心问题是:公司的业绩成长是否已经走到尽头?要回答这一问题,需要从多个维度进行深入剖析。

首先,必须提及去年恶劣的宏观环境。新冠疫情的爆发对全球供应链造成了严重冲击,许多企业在这一波疫情中面临了前所未有的压力。传音控股在一些关键市场也遭遇了严峻挑战。但正如危机中常常蕴含机遇一样,传音抓住了这一时机,通过积极的市场扩张和智能机渗透率的提升,在困境中实现了增长。这一成就不仅证明了传音的市场洞察力和创新能力,也显示出其强大的市场适应能力。

不止是在非洲,传音控股在印度、孟加拉、巴基斯坦等南亚地区也有着良好的表现。印度是南亚地区最大的智能机市场,传音控股在印度市场的表现尤为突出。在印度市场,传音控股的智能机出货量同比增长了大约26%,单季来看同比增长了大约45%。

进入2023年前三季度,传音控股的业绩表现更是令人振奋。在其他市场的业务体量已经成功超越了去年全年,呈现出强劲的增长势头。尽管非洲和南亚地区在上半年经历了一些下滑,但到了三季度也开始企稳回升,这无疑为传音的未来增长奠定了坚实的基础。

传音控股在多元化业务布局方面,除了在手机市场的持续扩张,还重点发展了数码配件、移动互联网及相关售后服务等业务。

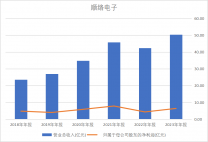

在数码配件方面,传音控股的增幅较快,同比增长约为26%。这表明公司在数码配件领域有着良好的市场表现和发展潜力。

公司还看好非洲互联网业务发展前景,有参与布局较多移动互联业务。然而,参考中概股,早期投入期亏损是常态,因而可能影响了公司的投资收益。

在移动互联网方面,传音控股的OS营收同比基本持平,公司在移动互联网领域具有一定的市场份额和用户基础。公司在独立APP领域也有着不俗的表现和发展潜力。

03

传音的故事没有结束

虽然传音控股目前的估值与小米旗鼓相当,但市场普遍将其归类为硬件公司,而未能像苹果、特斯拉等软件定价企业一样,凸显其在软件及生态系统方面的潜在价值。

这方面的缺失或有可能在明年实现突破。根据公司分享,传音聚焦于六个关键技术领域,包括影像、颜值、基础软件、游戏、AIGC和智能生态。其中,投资人对于公司的AI进展关注度较高。目前,传音已经实现130亿量级的云端模型。结合ChatGPT,传音手机可以实现较好的多语言语音助手体验。端侧的AI能力是公司正在快速布局的下一步能力;相关的手机产品有望在明年落地。

如果传音控股能够在保持新兴市场份额的基础上进一步抓住AI应用的机遇,那么其估值与业务模式可能会实现质的飞跃,从而真正蜕变为一家软件定价的全方位企业,引领全球消费电子市场的新潮流。

- End -

原文标题 : 传音控股:揭示中国消费电子新王者之路