“芯”原创——NO.47

一场血战?

文 I 王艺可

报道 I 芯潮 IC

ID I xinchaoIC

图片来源 | Unsplash

近日,港交所官网显示,智能驾驶解决方案提供商Horizon Robotics地平线(下称“地平线”)正式向港交所递交招股书,高盛、摩根士丹利、中信建投为其联席保荐人。

地平线似乎十分焦灼于自身的处境,在车规级人工智能芯片行业,通用芯片厂商英伟达依然是王者姿态,地平线在试图冲击英伟达的过程中,更要面对来自车企加速自研车规级人工智能芯片的围猎。

从2015年成立至今,地平线在无数的“dirty work”中,有超过 30 家中国车企成为了量产客户。同时,地平线也是芯片领域耀眼的独角兽企业——自成立以来,地平线已进行了 11 轮 15 次融资,投资方既包括上汽集团、广汽资本、长城汽车、东风资产、比亚迪、一汽集团、奇瑞汽车等车企资本,也包括红杉中国、高瓴、中金资本等知名投资机构,以及英特尔、SK Hynix、宁德时代、立讯精密等国内外产业链上下游企业。地平线是近年来自动驾驶赛道的超级独角兽企业,融资额达到 170 亿。

可是,地平线常年巨额的研发投入,却依旧未能实现盈利,这也成为了这家明星公司的重大挑战之一。那么,地平线究竟如何拨开迷雾?面对日益激烈的市场环境,地平线的护城河有多深

南大学霸的芯片独角兽

估值620亿

01

从科学家到商人,余凯如何完成蜕变?

科学家出身的余凯履历足够耀眼。余凯曾就读于南京大学电子科学与工程学院,获得学士和硕士学位,2004年在慕尼黑大学获得计算机科学博士。毕业后,余凯的学术之路一路顺畅,曾任职于美国 NEC 硅谷实验室(国际深度学习研究的重镇),后来在百度牵头成立了百度深度学习研究院。他是国际著名机器学习专家,也是中国深度学习技术主要推动者。

2015年,余凯做了一个令学术圈和创业圈意外的决定。他意识到,人工智能真正要发生革命性的力量,撬动它的点不在软件,而在新的处理器架构。于是,余凯创办了地平线,成为了中国第一家从软件算法切入到深度神经网络芯片的公司。

科学家创业的特点是,技术过硬但市场判断总是存在着偏差。创立之初,地平线想做机器人时代的Intel,主做 AIoT 和汽车两大业务。当他们深入AIOT便发现,这一领域场景非常碎片化,商业价值不大。2017年底地平线发布了旗下首款智能芯片——面向智能驾驶的“征程”和面向 AIoT 的“旭日”。

“我花了5年时间,到2019年的时候才突然开悟。”余凯曾在公开演讲中坦陈。2018年,地平线开始为商业化焦虑,开始为自动驾驶的汽车厂家提供芯片,最多的一家提供了几百辆车,每辆车几块芯片。在那时,地平线已经与长安汽车合作了一段时间。

地平线与长安汽车的合作还有一段小插曲。当时的长安汽车正面临着智能化转型压力,而地平线虽还未得到业界认可,却是当时唯一一个愿意为长安免费提供服务的公司。地平线在长安驻场好几个月,加班晚了就在工厂附近的操场休息;工作之余,地平线的工程师与长安员工一起踢场球赛。由此,地平线和长安建立了深厚的情谊,也为后续公司重注汽车领域埋下伏笔。

2019年,余凯彻底下定决心,收缩AIoT,聚焦自动驾驶。当年,地平线正式宣布量产中国首款车规级人工智能芯片 -- 征程二代。而地平线第一个前装芯片量产项目,就是长安的爆款车型 UNI 系列,这意味着地平线也正式开启车规级AI芯片的前装量产元年。

2020年9月份,搭载征程2的纯电SUV奇瑞蚂蚁上市,实现了L2+级自动驾驶。此外,地平线已同长安、上汽、广汽、一汽、理想汽车、奇瑞汽车、长城汽车等国内主机厂以及奥迪、大陆集团,佛吉亚等国际知名主机厂及Tier1深度合作,快速构建智能汽车芯生态。

在行业普遍处在缺芯焦虑的时候,地平线进入高产时期。2020年1月,地平线发布Matrix 2自动驾驶计算平台,可搭载征程2车规级芯片,可结合深度学习感知技术,为高级别自动驾驶提供稳定可靠的算力支持;2020年9月,地平线正式推出征程3芯片,以全新数字发动机助推汽车智能化;2021年7月,地平线发布面向整车智能的高性能大算力芯片征程5。征程5是地平线第三代车规级产品,也是国内首颗遵循ISO 26262功能安全认证流程开发,并通过ASIL-B认证的车规级AI芯片。

伴随征程5的发布,地平线也推出了全场景智能驾驶计算平台Matrix 5。搭载4颗征程5,Matrix5 单板算力达512TOPS,双板联合可达1024TOPS。Matrix 5是业界领先的面向下一代软件定义汽车的中央AI计算平台,旨在助力Tier1,ODM以及OEM客户完全释放AI潜能,打造出极具竞争力的解决方案,应对高阶自动驾驶以及智能座舱多模人机交互HMI的多样化需求。在很短的时间内,地平线就与大陆集团、东软睿驰、立讯集团、联成开拓等四家Tier1和ODM首发合作伙伴分别完成了四款基于Matrix 5参考设计的硬件设计和样件制作。

一步一步,地平线靠着一款款芯片,跻身头部公司行列。目前地平线累计融资总额约为 23.6 亿美元,按当前汇率计算,约合人民币 170 亿。2022 年 11 月,地平线进行了 D 轮融资,投后估值达 87.1 亿美元,约合 620 亿人民币。

在这一过程中,余凯也完成了一个商人身份的蜕变,但他依旧保持着科学家的底蕴。面对未来,他依旧清楚地意识到:“在智能汽车难得的产业发展窗口期,未来中国很有机会诞生世界级的Windows、世界级的操作系统公司、世界级的芯片公司。”身处商业世界的参赛者,余凯或许希望地平线能成为那家世界级的芯片公司。

三年亏 170 亿元

地平线如何赚钱?

02

地平线成为一家伟大的公司,底气何在?

地平线给自己的定位为乘用车高级辅助驾驶(ADAS)和高阶自动驾驶(AD)解决方案供应商。他们既可以直接与OEM(整车制造商)合作,也通过一级供应商与OEM合作,最终让公司产品安装到量产的车辆中。

招股书还显示,截至最后实际可行日期,地平线软硬一体的解决方案已获得24家OEM(31个OEM品牌)采用,装备于超过230款车型,包括大众、上汽集团、比亚迪、吉利、理想、蔚来等在内的主流车企,以及博世、采埃孚等在内的跨国零部件巨头,均为地平线的合作伙伴。

援引灼识咨询的资料称,按2023年解决方案装机量计算,地平线为中国本土OEM的第二大高级辅助驾驶解决方案提供商,市场份额为21.3%。其强调,截至2023年12月31日,前十大中国OEM均为地平线的客户。

从客户群就可以看出,地平线的营收主要来自汽车解决方案,分别占总收入的87.9%、88.5%及94.8%。2021年-2023年五大客户产生的收入总额分别为2.83亿元、4.82亿元及10.67亿元,分别占收入的60.7%、53.2%及68.8%。其中,最大客户分别占收入的24.7%、16.0%及40.4%。

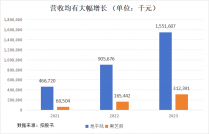

地平线2021年-2023年营收分别为4.67亿元、9.06亿元、15.52亿元。

营收不断增长的同时,地平线的毛利也在不断增长,且毛利率较高且稳定。2021年到2023年,地平线毛利分别是3.31亿元、6.27亿元和10.94亿元;毛利率分别是70.9%、69.3%、70.5%。

授权及服务是地平线获得高毛利率的主要支撑。具体而言,地平线通过向客户授权使用算法+软件+开发工具链,使其能够开发满足定制化需求的应用程序,同时地平线提供设计和服务,帮助客户将地平线的解决方案整合到其车辆中。

但地平线依旧免不了芯片公司流血上市的通病。招股书信息来看,2021年至2023年,地平线的净亏损分别为20.64亿元、87.2亿元、67.39亿元;经调整净亏损为11.03亿元、18.91亿元、16.35亿元。可以看出,地平线业务的规模经济效应尚未释放,且亏损持续加大中。

亏损的主要原因指向了巨额研发费用支出,2021年至2023年,地平线的研发费用支出分别为11.4亿元、18.8亿元和23.66亿元,规模远远超过了总营收规模,截至2023年年底,地平线共拥有1478名全职研发人员,占员工总数的71.5%。

但好在港交所规则的调整,让地平线拥有港交所上市机会。

去年3月31日,港交所在《主板上市规则》中新增第18C章,推出特专科技公司上市机制,允许无收入、无盈利的科技公司来港上市。新规则适用于新一代信息技术、先进硬件、先进材料、新能源及节能环保、新食品及农业技术五大特专科技行业的公司,地平线便位列其中。

但上市只是地平线的一个开始,他们的使命是使全球OEM及一级供应商在中国及全球更具竞争力。

正如余凯的朋友圈写道:“This is not the end. It is not even the beginning of the end. But it is, perhaps, the end of the beginning(这不是结束。这甚至不是结束的开始。但这也许是开始的结束)”

谁能成为"智驾芯片第一股"?

03

在地平线之前,黑芝麻智能第二次向港交所提交了上市申请书。黑芝麻智能作为早期布局自动驾驶芯片领域的企业之一,目前也是国内是车规级智能汽车计算SoC及基于SoC的解决方案供应商。据介绍,截至2024年3月13日,黑芝麻智能已获得16家汽车OEM及一级供货商的23款车型意向订单。基于2022年的出货量数据,黑芝麻智能已成为全球第三大车规级智能汽车计算SoC及基于SoC的解决方案供应商。

相比于地平线,黑芝麻智能营收能力稍有逊色,亏损更是呈现不断扩大的趋势。招股书显示,在2021年、2022年和2023年,黑芝麻智能的收入分别为人民币0.61亿元、1.65亿元和3.12亿元;同期年度亏损分别为7.6亿元、23.57亿元、27.54亿元,三年累计亏损58.71亿元。

智驾芯片行业为何都难过赚钱这一关?对此,余凯则表示:"现在行业还在早期。去年英伟达汽车营收不到10亿美金,在很长时间里,自动驾驶没有成为消费者购车的第一选择。革命性的东西一定要有长期耐心。,,但不代表我们没有信仰。"

但地平线和黑芝麻智能这两家公司想要成为"智驾芯片第一股"需要解决的难题还有很多。

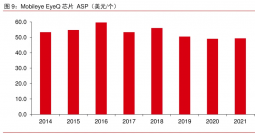

市场竞争激烈便是一大难关,国产替代之路漫漫。智能驾驶芯片赛道属于外资品牌占绝对主导的市场,根据盖世汽车研究院统计,2023年智驾域控芯片排名前四的分别是特斯拉FSD芯片、英伟达Orin、Mobileye EyeQ4H和Mobileye EyeQ5H,其去年在智驾域控领域的装机量分别为:120万余颗、114万余颗、20多万颗和17.5万余颗,对应市场份额分别为34.4%、32.6%、5.7%和5%。

数据显示,在对电动汽车性能至关重要的功率半导体中,国内芯片产量只能满足约15%的车型搭载需求,在自动驾驶领域更是只有5%。综合下来,中国汽车芯片的国产化率仅为10%。“国产”了这么多年,入场的企业数量已达到约300家,但依赖进口的现状并没有实质性改变。国产智能驾驶芯片中,地平线是唯一实现量产的公司,黑芝麻智能、芯驰科技、后摩智能等厂商目前仍未量产交付。

与此同时,智能驾驶芯片很有可能进入“价格战”混战。从其市场规模来看,新能源汽车市场增速也在放缓。最新数据显示,2024年2月我国乘用车产销分别完成127.3万辆和133.3万辆,环比分别下降38.9%和37%,同比分别下降25.8%和19.4%。

新能源汽车的价格战逐渐渗透到芯片端。2024年开始,新能源降价潮业内有目共睹,迫使汽车芯片环节的“降本”。为了让主机厂采购自己的芯片,或者让现有客户不砍单,绝大多数的芯片厂开始对芯片产品进行降价,以便保证自身销量和市场份额。

与此同时,车企受“缺芯潮”影响,早已开始自研芯片的步伐。譬如,大众、现代、宝马、蔚来、小鹏、理想、长城、吉利、上汽、福田、东风等一众车企正在积极布局自研芯片,以此来提高软件与芯片的效率。

这意味着智能驾驶芯片行业将经历一场血战。

地平线和黑芝麻智能面临的困境也是一众国产芯片企业遇到的困境。在资本的陪伴下已经走过了从0到1的阶段,公司享受了行业和资本带来的光环后,需要给出投资人和自己一份答卷。

可是,芯片向来是高投入、慢产出的行业,企业当下虽然取得一定成果,商业化能力不强,难免出现“亏损”的情况。与此同时,外部环境充满着不确定性,他们冲出重围的难度系数直线提升。想要成为一家伟大的公司,必将经历千难万险,就看谁能熬过黎明前最黑暗的时候,我们拭目以待。

免责声明:

1、本文内容为芯潮IC原创,内容及观点仅供参考,不构成任何投资建议;文中所引用信息均来自市场公开资料,我司对所引信息的准确性和完整性不作任何保证。

2、本文未经许可,不得翻版、复制、刊登、发表或引用。如需转载,请联系我们。

原文标题 : 融了170 亿,芯片独角兽流血IPO