最近大家都在关注华为Mate XT三折叠手机和iPhone16的最新动向,三星裁员和天津三星注销却没怎么被注意到,全球手机销量第一的三星在中国是真没什么存在感了。

但三星并没离开中国大陆,相反这几年还在“闷声发大财”。

即便实力大不如前,但三星是一家把必然因素和偶然因素运用得很巧妙从而崛起的企业。

当下三星面临很激烈的市场竞争,智能手机、电视、显示器等都市场份额被中国品牌持续瓜分,但只要中国芯片产业还没真正崛起,只要大国竞争依然存在,三星在全球就依然有着不小的市场份额。

三星唯一担心的自己,正在由充满野心变得审慎保守。

文 | 浩然

本文为商隐社原创文章,转载请联系后台

手机业务再次失利

前几天,据媒体报道,由于智能手机和电视的持续销售低迷,三星电子将对其中国销售部门进行裁员。

预计首波裁员目标减少130人,约占中国销售部门1600名员工总数的8%,并可能在明年进一步裁员30%。

这几天又有媒体报道,中韩合资的天津三星电子有限公司经营状态由存续变更为注销。

然而,三星不管是裁员动向还是其他动向,现在都无法引起国人多大关注,因为在中国C端电子电器市场,三星几乎没什么存在感了。

我们会去关注华为与苹果新品的对决,但三星发了什么,产品什么样子了我们却丝毫不知道。

这跟三星连续12年稳坐全球智能手机出货量第一、连续18年蝉联全球电视市场市占率第一的地位极不相称。

三星手机在中国处于巅峰时期的2013年,在中国的市场份额能达到20%,但之后大厦倾倒,一溃千里,到2018年暴跌到了0.8%。

以前三星电视、冰箱、洗衣机等都很常见,但现在也看不到谁家用的这些家电是三星的了。

唯一能感觉到三星还在的,是在各大综艺节目中,三星总是以赞助商的身份出现,推广其折叠屏手机。

2019年是折叠屏手机元年,三星算是折叠屏行业的先驱,抢先华为发布首款折叠屏手机Galaxy Fold。

那时期华为连续被美国打压,使三星获得了难得的发展机遇。到2021年,三星折叠屏手机在全球份额能达到93%,而彼时华为只有6%。

但随着中国手机厂商陆续入局折叠屏手机,以及国内折叠屏手机产业链上供应商的集体发力,不到三年折叠屏手机市场就出现了大洗牌。

今年一季度,三星折叠屏的全球份额暴降至23%,剩下77%的市场都被中国品牌占据。

三星虽然霸占国内各大综艺强推新品,但也没能重回消费者视野,目前其折叠屏手机仅存3%的市场份额。

这样来看,三星手机从中国手机市场“others”类目中挣脱出来的难度,比中国手机品牌攻克欧美市场的难度还要大。

依然在“闷声发大财”

有人会觉得,三星即便离开中国,手机、电视销量也依然是全球销量第一,说明中国市场对三星来说没那么重要。

首先,三星从未离开过中国。即便在地缘政治异常紧张、“全球化终结”论调甚嚣尘上的今天,全球经济依然具有很强的互依性,不可能完全摘得那么清楚。

一般认为,三星手机撤离中国的导火索是我们熟知的Note7手机“爆炸门”,事件发生后他们对中国消费者进行区别对待,恰好此时又发生了让中韩关系恶化的“萨德入韩”事件。

这一系列事件像一连串暴击,开启了三星手机在中国市场的大萎缩,三星也陆续将在中国的手机生产设施转移到越南、印度。

2018年,三星先后关闭了深圳、天津的工厂。后一年,三星手机在中国的最后一家工厂——惠州工厂关闭;三星电视在苏州昆山的工厂关闭。再后一年,三星在中国最后一家电脑工厂即苏州电脑工厂停止运营。

与之相映衬的是,三星不断增加在越南和印度的投资,尤其是越南。越南制造比印度制造更高端一些。

从2008年至今,三星累计给越南投资了220多亿美元,在那边有6家工厂、1家研发中心和1家销售公司。越南三星能占三星总产值的1/3。

三星这家超级企业也深深嵌入到越南的经济结构中,产值占到越南GDP的1/4。

但在中国,三星也并不是全面撤退,而是选择性地有出有进。

三星在从中国撤走生产厂之际,做了一个决策——到2020年,要将自己20%的手机交由ODM工厂来生产。2018年,这个数字还仅仅是3%。

什么是ODM工厂呢?

就是像三星这样的品牌方,委托其他工厂按照三星的各项标准来设计和生产产品,三星来贴牌,工厂赚的就是加工费。

ODM工厂是有产品没有品牌的,而且做得越好,自有品牌就不会做得好,因为自有品牌做起来就会跟ODM大客户产生矛盾,这是个取舍问题。毕竟品牌也不是谁都能做起来的,需要相当多的投入和市场选择。

而中国大陆的智能手机ODM产能在全球具有压倒性优势,代表性的就是华勤技术、闻泰科技、龙旗科技ODM代工三巨头,他们三家能占到全球ODM市场超75%的份额。

去年闻泰科技拿下了三星2500万部手机及2000万部平板电脑的ODM订单;今年闻泰科技又拿下了三星超4000万部手机的ODM订单。

也就是说,三星手机很多都是国内代工厂生产的。

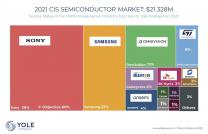

还有一个更重要的,三星当年撤走了国内的C端电子电器生产设施,但在B端的半导体存储器、MLCC等领域,三星其实是加大了投资。

三星在西安、苏州拥有存储芯片工厂。三星苏州厂主营存储器、存储器模块及集成电路的组装和测试。

而西安工厂是三星在华最大投资项目,主要制造3D NAND闪存芯片,2012年开工建设一期,后面又有二期、三期,即便地缘关系紧张的这几年也在不断扩张,累计投资已达280亿美元。

三星西安工厂现在已经是全球最大NAND闪存生产基地,占三星电子NAND芯片总产量40%以上,并占到全球产能15%。

对于三星来说,半导体是更赚钱的业务!

我们拿三星最新的2024Q2财报来看,负责半导体的DS部门销售额28.56万亿韩元,利润6.45万亿韩元,利润贡献率达61.8%。

而负责智能手机的MX部门与网络业务合起来利润为2.23万亿韩元,利润贡献率约为21.3%。

图为三星电子第二季度财报

通过芯片赚钱,可比卖手机容易多了,三星手机很大程度上也是用来消化一大部分自己芯片的产能,所以三星喜欢用机海战术,以量取胜,贵贱通吃,产品线从A系列拉到Z系列,26个字母都不够它用。

即便手机业务,三星也想重返中国。

在2021年底,为挽回中国市场三星还曾新设专门团队——业务创新团队,由副董事长兼DX部门负责人韩钟熙直接控制。该团队由支持人力资源和营销的全公司部分和业务部门部分组成。在该部门下,有负责移动的 MX 部门和消费电子和视频显示 (VD) 部门。

但接近3年过去了,并没有取得什么显著效果,因为中国大陆手机市场实在太卷了,这一点不用赘述。

之前即便没有“爆炸门”“萨德入韩事件”,三星的市场份额也已经被汹涌而至的国产手机品牌压得逐渐萎缩。

三星刚开始在国内大火时候,其实是诺基亚刚刚没落、“华米Ov”尚未崛起的时代,国内手机市场也就是三星和苹果双雄争霸。

那时候三星就是机海战术,销量第一;而苹果是单机为王,利润第一。

后来国产品牌起来了,论性价比三星拼不过华米Ov,只会日渐萎缩。

而在欧美市场,除了苹果其实没有什么能打的本土手机品牌,就是没落的摩托罗拉和诺基亚。

现在即便在国外,三星手机也遭受到了中国品牌的极大挑战。今年Q2,三星在大本营越南的手机市场份额也被OPPO超过了,小米紧随其后。

除了越南,三星手机在印度尼西亚、菲律宾、泰国和马来西亚等东南亚国家的市场领先地位也被中国手机品牌取代。

三星的必然与偶然

尽管三星的总体实力大不如前,但仍然是一家强悍的国际化超级企业。

只占世界人口不到0.7%的韩国打造出了这样一家超级企业。除了手机、电视,三星OLED也是全球第一,几年前半导体也超过英特尔成为过全球第一。

它是世界少有的建立起全产业链的科技企业,有自己的半导体芯片、内存、显示屏和电池等关键零部件,还有自己的组装工厂。

有种说法认为,如果全球手机厂家都“闭门造车”,那三星将是唯一一个可以不用外采购,自己就能生产手机的企业。

而且一般科技型企业背后都有大国力量支撑,世界500强里处于前列的科技型企业,绝大多数属于中美,少数来自英、德、日等老牌工业和经济强国,三星是个独特的存在。

这家超级企业的崛起也是不可复制的。

它自身的组织管理是其他企业可以学习的,三星的组织管理其实有点像华为,都强调组织活力,都在基础研发大手笔投入,都在全球寻找顶级科研人才,甚至强调“狼性文化”——嗅觉敏锐善于捕捉机会;富有进取心跟攻击性;团队精神。

而且,让三星真正崛起的第二代领导者李健熙,也有着非常强烈的危机意识,他32岁时还在父亲手下当三星二把手,三星那时候做得是电视机。

但李健熙因为石油危机意识到资源贫乏的韩国只能走高附加值的高科技产业之路,于是不顾所有人反对甚至拿出自己的钱去收购韩国半导体,由此让开启了三星的半导体产业。

此后,李健熙带领三星半导体超过了日本企业,日本企业在反思为何在半导体产业上败给三星时认为最主要的原因在于缺少像李健熙这样的直接决策者。

因为半导体产业可以说是“时机产业”,需要预测前途未卜的未来,要在最佳时机进行适当的巨大投资,大手笔投资,决策速度又要求很快,稍有失误,就会头破血流。

这样,很多日本老板一般不懂业务,懂业务的职业经理人又不能拍板,由此一误再误,给了三星超越的机会。

李健熙正式成为三星一把手之后,当即就搞了个“二次创业”,直面三星的危机,打掉公司内的利益集团,在全球高薪挖高科技人才,甚至还制定了“三星宪法”来凝聚内部共识。

李健熙对于产品质量的要求也很苛刻,曾因对手机质量不满意,让员工砸烂了15万部手机。

这些措施重新刷新了庞大臃肿的三星,由此踏上了全球霸主之路。

这是其他企业能学习的三星经营方法论,还有一些无法学到的偶然因素,被三星巧妙抓住。

东亚经济体电子产业的崛起虽然路径有所不同,但大体是一个套路。对于后发者来说,没有神秘力量在背后支撑,谁也扛不住技术追赶期没有尽头的亏损。

三星崛起很重要的一大因素就是韩国举国之力的支持。

70年代韩国产业战略的核心思路就是扶持大企业、财阀,其他企业进入电子产业都被严格控制住,让三星、LG、大宇等进行垄断性生产。

然后政府给它们特许经营权、低息贷款,考虑到当时韩国通货膨胀率的话,贷款的实际利率已经为负,因此他们愿意去借债,并在政府的支持下进入到各个领域,甚至跨入各种彼此不相关的行业,这显然属于非市场化的投资决策。

由此也造成了三星这样的巨无霸企业渗透进了生活的方方面面,韩国人一生离不开的三件事就是死亡、纳税和三星。

而三星进行国际化扩张,则是充分利用了大国竞争红利。

三星有两轮国际扩张,第一轮是80年代美日科技战,美国半导体霸主地位遭到挑战,对日本企业进行制裁和打压。

比如1986年美日签订《日美半导体协议》,限制了日本半导体的价格,让日本为其他供应商腾出20%的市场;1987年对日本产的电脑、家电征收100%关税。填补日本空出来市场的就是韩企。

此外,美国对日本进行技术限制,阻止日本富士通收购仙童半导体,转而技术扶持韩国三星、LG和中国台湾的台积电。

三星甚至还与英特尔、苹果、通用等建立了战略同盟,2001年在美国取得了近1500项专利,专利数一下子跃升到全球第五,把松下、索尼、日立等日本企业甩在身后。三星也趁机投资中国、东南亚建立了全球化的产业链。

三星的第二轮国际化扩张就是2018年开启的中美科技战。

华为被打压释放出的市场空间被三星、苹果瓜分。

然后美国切断中国获得半导体生产设备和技术的渠道,使中国芯片需求缺口加大,所以三星的西安、苏州两座半导体工厂持续扩大产能。

2020年三星在华销售额占到了其总销售额的1/3,今年上半年三星从中国市场赚取了32.3万亿韩元,主要就是芯片,去年这个数字只有17.8万亿韩元,几乎翻了一倍!

这一轮国际扩张也使三星把电子产品供应链迁移到越南,分散了产业链风险。三星还在美国政策优惠和税收补贴支持下去美国投资建厂,美国在半导体研发端占据霸主地位,跟三星、台积电的制造能力集合起来,半导体产业生态进一步强化。

所以三星崛起中非常重要的因素就是大国竞争红利。

当下三星其实面临很激烈的国际竞争,手机、电视等电子产品面临中国品牌的冲击,之前全球销量第一的显示器也被中国的京东方超越,而且根据估计,三星仍有优势的OLED领域也将在2028年被京东方超过。

中国品牌正在三星庞大的产业链上分食三星的市场份额,但只要中国芯片产业还没真正崛起,只要大国竞争依然存在,欧美印更倾向三星品牌,三星在全球就依然有着不小的市场份额。

三星唯一担心的,或许是自己正变得越发保守——韩国媒体发现,过去10年来,三星公司财务报表中的描述从原先争夺“世界第一”的雄心转变成了“巩固地位”的审慎。

原文标题 : 三星手机又要败退中国?