尽管中国许多企业在近年来取得的成绩有目共睹, 不少领域都呈现出高歌猛进和势如破竹的爆破式发展,但有些行业,任何人都得承认,必须靠“蹭热度”和供货国际巨头企业,才能有效证明自己的最大价值。这就像近12年以来一直在数码界狂飙的苹果,哪怕这几年苹果的创新停滞、产品竞争力下降,市场份额也在被其他同行挤压,但巨无霸的地位依旧无可撼动,而依靠给它供货的企业,我们则统统称之为“果链”。

前有立讯精密因为身处“果链”顶端而业绩腾飞、股价暴涨,12年股价暴涨了36倍,15年营收增长608倍、净利润增长285倍,近期的长盈精密也大有“步入”立讯精密“后尘”的趋势,今年前三季度净利润同比增长38159.1%,提前预定了A股净利润预增王的头衔。

看了这份足够让整个A股瑟瑟发抖的财报,几乎所有人都不约而同的想到一个问题:不是说苹果的产品在被声讨、销量和口碑呈现断崖式下降吗?凭什么果链上的长盈精密还能净利润增长380倍?确定不是哪里统计出了错?

答案答案是肯定的,当年的立讯精密市值从580亿一路狂飙到巅峰的4000亿元,业绩和净利润令人刷新了认知,除了是苹果重要的供应商之外,产品还覆盖其他多个领域,虽说苹果是立讯精密实打实的第一客户,但人家也不是完全依靠苹果吃饭,“因为一棵树而放弃整片森林”。既然立讯精密不会过度依赖某一单一客户,长盈精密自然也深知此理,今年前三季度净利润炸裂,必然有它深层的原因。

又一家借势新能源起飞的公司

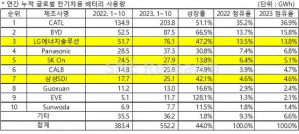

只要提起近10年业绩最好的企业,锂电为代表的新能源必然首当其冲,而与此相关的一干产业链,不管是锂电供应链上的各个环节产业,还是供货新能源汽车的配件公司,似乎都因为这股凶猛的东风,获得了空前的发展机遇,业绩腾飞、利润暴涨,早已不是什么意外。同为“果链”上的重要供货商,长盈精密的主要业务是消费类电子精密结构件、新能源连接器、机器人及工业互联网等。

这和立讯精密相同的,无疑是国内许多著名手机数码生产商重要的合作伙伴,同样也是苹果不可或缺的供货商,而且因为产品在供应链上的性能优势,成为高端数码产品优先选择的标配,与苹果的关系也就可想而知。

但与外界理解的所不同,长盈精密在一定程度上可能和苹果关系很紧密,却不是与其深度绑定的公司,换句话说,并不是离开苹果,长盈精密就玩不转,业绩会大幅下降。因为除了苹果,它还是问界的核心供应商之一,并且是AI手机概念的重要零组件供应商,包括人型机器人的许多关键元件,都有它不可或缺的产品。业绩、利润狂飙,来源不仅是消费电子的复苏,还有新能源业务的强劲增长,长盈精密在全国多地的零组件生产基地的产能充分释放,形成规模效应,有效拉动了业绩全面增长。

381倍的净利润增长靠“果链”?

前几年苹果在手机、手表等穿戴设备上赚得的利润可谓非常惊人,但如果说立讯精密、长盈精密这样的供货商是主要靠苹果赚钱,和“果链”有不可分割的关系,那只能说是很久以前的事了。因为任何一家足够专业的企业,只要它能做大做强,直至做到上市、市值超过千亿,就不会“在一棵树上吊死”,单纯的把业绩完全寄托在某一个大公司、大客户的身上。

多少年前靠“代工”崛起的富士康如此,比亚迪如此,后来的立讯精密、长盈精密也如此,尤其是在诸多前辈身上看到弊病和短板的长盈精密,不可能不会去规避此等风险,也不可能不会未雨绸缪。

因此,除了在消费类电子组件的业务上占据重要位置,新能源业务比去年同期增长55%,贡献了21亿元的收入,才是净利润增长381倍不可忽视的主要原因。对比其他在“果链”上业务比重较大的公司,长盈精密前三季度的净利润也不过是5.94亿元,远比立讯精密的90.75亿元要少得多,但往往是体量小、组件更精细的领域,未来的成长空间、可发掘潜力更大。

3C业务持续回升,只是一个原因,新能源汽车的出货量大幅增长,上游的配套元器件业务带来更精细的市场增长,加上人型机器人的火爆,才是长盈精密业绩与利润腾飞的主要推手。靠苹果带来暴利的时代已经过去,“果链”只是业务的一部分,公司最赚钱的业务可能是新能源和AI带来的多元化!

原文标题 : 苹果手机销量下滑,果链上的长盈精密却能净利润增长380倍?