图文 | 躺姐

11日下午,AH两地上市的芯片晶圆代工企业中芯国际,发布了自己的四季度财务报告。先看这次大超预期的业绩指引,就足以证明公司近期的走势非虚,市场对公司的期待并不过分:

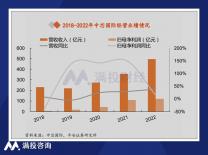

预计2025年一季度实现环比收入增长6%至8%;毛利率增长至19%至21%之间;资本开支同比大致持平(市场预期下滑)。

资料来源:中芯国际各季度财报,躺平指数整理

根据这个指引计算,2025年Q1公司将获取销售收入23.4亿美元至23.8亿美元,比2024年Q1的17.5亿美元增长至少33.7%,增速相比2024年Q1的19%放大了近15个百分点,比2024年Q4的环比增速1.7%放大了至少三倍。

30%以上的同比增速,和6%以上的环比增速,在公司的历史上并不多见,因此,2025年Q1,将会是中芯国际业绩加速增长的一个季度。对于一家处在AI投入扩张起点阶段的企业来说,这样的增速很可能只是“常规操作”,类比美股的台积电,未来会有更大规模的增长在等待着。

盈利能力一侧,相比2024年Q4这22.6%的毛利率,2025年Q1的指引略有一些下滑,归因的话,大概率是季节性调整,对于绝大部分晶圆代工厂来说,一季度都是相对淡季,台积电也差不多。同比2024年Q1只有13.7%的毛利率,已经有了接近10个百分点的增幅,因此,公司的盈利能力仍处于增长的通道中。

最后再聊聊资本开支情况。值得一提的是,对于一家尚处于技术追赶期和市场成长期的公司来说,高强度的资本开支一方面是为了提升公司的竞争力,另一方面也是为了满足客户的需求。当然,高强度资本开支必然带来较大的折旧和财务压力,但这也是一家晶圆代工厂进步的必然之路。

01 不只是下个台积电

快速过一遍2024年Q4中芯国际的业绩:

销售收入超过22亿美元,环比增长1.7%,同比增长31.5%,刷新了由2024年Q3创下的单季营收纪录;盈利能力方面,公司经营利润2.1亿美元,同比增长100%,毛利5亿美元,同比增长82%。整体来看,几项反应业务盈利能力的指标增速,要大于收入的增速,且都是双位数增速,显示出公司的成长性是很好的。

在这里需要说明的是,在A股财务准则的口径中,中芯国际Q4归母净利润和扣非归母净利润分别为9.9亿元和4.5亿元,同比分别下滑13.5%和45.3%。因为披露这一数据的只是业绩快报,在内容中仅仅是提了一句,是资金收益的下滑所致,更加具体的内容还要等详细年报出来才知道。

但需要强调的是,净利润的扰动因素比较多,即便公司的业务经营情况良好,也是有可能出现净利润同比下降的。因此,完全没必要因此就觉得中芯国际的盈利能力出现困境,更不用担心公司的成长势头会出现转折。

衡量公司实际业务的盈利能力,还可以用核心毛利率和核心经营利润率(均剔除折旧和摊销后)。剔除了影响毛利的7.9亿美元折旧之后,销售成本为9.2亿美元,因此核心毛利率则为58.3%;剔除8.5亿美元折旧之后,经营开支则为-5.6亿美元,公司核心经营利润则为17.9亿美元,核心经营利润率则高达84%,盈利能力相当强。

按照台积电在算力需求爆发之后的表现看,直到ChatGPT发布之后一年半,他们的业绩才算出现了质变,股价在2023年四季度开始才算飞速上涨。同理可知,在DeepSeek改变全球认知的短短几个月时间里,市场对于国内它带来的算力需求,还处于一个懵懂认识的阶段,需要时间和空间凝聚共识。

在我们看来,不能简单把中芯国际当作台积电平替。理由也很简单,先进制程芯片的全产业链上,美股中都有全球最优质的公司存在,资金可以根据市场认知和业绩情况进行轮动,台积电作为代工厂,股价启动已经是2023年底的事情了;但在中芯国际所处的市场中,与AI相关的先进制程芯片产业链优质标的稀缺,有不小的会更早启动。

AI带来的一切利好,都是在利好半导体。这个问题认识清楚,才能指导接下来的操作思路。

02 关键风险因素

和绝大部分公司都不同的是,中芯国际的利润表里,非控制性权益这一项的表现,是要远远超过本公司拥有人这一项的。这意味着,中芯国际不占控股权的子公司业绩,是要优于公司占控制权的子公司的;换个说法就是,公司赚的钱不是给上市公司股东赚的,未来不确定性大。有些人认为,在计算中芯国际真实价值和盈利能力的时候,要扣除这部分非控制性的权益,因为所谓的非控制性权益,有很大的可能会在未来不属于公司。如果以这种逻辑衡量,那就没有任何关注中芯国际的理由,毕竟最能赚钱的资产,是在别人控制下的。

这个子公司本身,就是传说中的“南方厂”,具体情况我们不再赘述;但衡量非控制性权益更优质本身是否是利空,一个关键的问题在于:中芯国际是否会在一两年内被踢出局呢?如果会,那非控制性权益利润占比更高增速更快,就一定是利空因素,无论整体收入增速如何,都不应该再去考虑中芯国际;如果不会,那非控制性权益本身就跟利空没有关系了,应该与本公司拥有人享受同样的“估值权”。

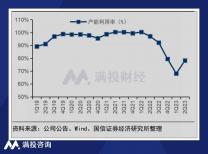

就像我们前文所说的,从全球产业链的角度讲,中芯国际是一个仍在技术追赶期的晶圆代工企业,在技术追赶的阶段尚未完成时,发生重大变故的可能性本就很小;更何况,“南方厂”本就是多方结合不同优势成立,中芯国际已经是中国大陆晶圆代工的领军者,连他们都不行的,谁还有把握搞得成呢。未来研判中芯国际的重点因素,应该是产能利用率和产品良率的情况,特别是这个“非控制性权益”的增长情况,基本就说明了中芯国际在先进制程芯片上的产能和技术进展。从这个角度讲,相比一片混沌的公司来说,中芯国际有一个非常直观的窗口,来验证公司所宣称的那些进步。巨大的稀缺性可以掩盖财报中的瑕疵,只要稀缺性存在,有点瑕疵也是美的。

声明:本文仅用于学习和交流,不构成投资建议。欢迎点赞、在看、转发,您的支持是我们更新的动力!

原文标题 : 中芯国际四季报:不只是下个“台积电”