三星的手机业务在中国市场可用溃败形容,市场份额已不足1%,不过近日其发布的今年上半年的财报却显示其在中国市场的销售收入却创下了新高、中国市场也超过美洲地区成为它最大收入来源市场,这是为何?

三星不仅仅是一家手机企业

中国的消费者对三星的认识多数还是基于它是全球最大的手机企业,这一位置它从2012年击败诺基亚后一直保持至今,只不过由于它的手机业务在中国市场的失败让它失去了光彩。

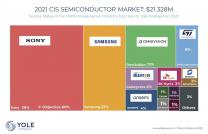

其实三星还在多个行业在全球居于领导地位,拥有实力强大的手机产业链。三星是全球最大的存储芯片企业,2017年其占有DRAM内存的市场份额约46%、在NAND flash市场占有近四城的市场份额,这几年存储芯片价格持续上涨让三星成为最大的赢家并推动它在去年首次超越Intel成为全球最大的半导体企业,目前NAND flash出现价格下跌而DRAM内存芯片继续上涨,今年二季度三星半导体的营收领先Intel的优势已扩大到超过两成。

去年苹果首次采用OLED面板,由于苹果在智能手机行业内的巨大影响力,这正加速OLED面板在智能手机行业的普及,中国手机企业也纷纷采用OLED面板,今年二季度全球智能手机行业对OLED面板的需求大增,刺激了面板企业加速OLED面板的投产或扩张产能。目前三星是中小尺寸OLED(主要针对智能手机等数码电子产品)面板市场的领导者,占有超过九成的市场份额,iPhoneX的OLED面板仅由三星供应,预计三星今年也将取得苹果两款采用OLED面板的iPhone的OLED面板独家供应权。

2017年的业绩显示,存储芯片、面板业务是三星的两大利润来源,并推动三星的季度净利润屡创新高,可见三星凭借在这两个行业所拥有的领导地位获取了多么丰厚的利润。

除此之外,三星在芯片制造领域同样居于领导地位,它已在14/16nmFinFET、10nm、7nm工艺上均取得对最大芯片代工厂台积电的领先优势;其还在CMOS、芯片设计等多个行业具有重要地位。正是凭借在产业链上所拥有的优势,让它持续提供硬件创新,赢得了在高端手机市场上唯一可以与苹果抗衡的地位。

强大的产业链实力推动其在中国市场的销售额创新高

中国手机企业这几年迅速崛起,2017年全球前十大手机企业当中有七家来自中国,这凸显了中国手机企业已具备挑战三星、苹果的实力,然而现实是国产手机企业当前还高度依赖三星等外资企业的元件供应。

中国手机企业的存储芯片主要依靠进口。目前全球的DRAM内存芯片前三名分别为三星、SK海力士和美光;NAND flash存储芯片前六名分别是三星、东芝、闪迪、SK海力士、美光和英特尔,如上述三星均在这两个行业居于第一名并占有绝对的优势,在中国手机企业的出货量不断创新高的时候也推动着三星的存储芯片营收不断创下新高。

在OLED面板方面,中国手机企业对三星的依赖更强。国产手机四强中的OPPO和vivo一直都向三星提供高额的定金确保三星供应OLED面板;小米曾采用LGD的OLED面板不过却发现其在技术方面与三星有差距,今年其发布的小米8、小米8SE均采用了三星的OLED面板;去年曾传言指华为将采用京东方的OLED面板,然而mate10 Pro、P20 Pro均采用了三星的OLED面板,凸显出国产手机企业对三星OLED面板的高度依赖。

魅族如今在芯片方面采取多元化策略,其同时采用高通、联发科和三星的手机芯片;今年初还传出小米与魅族争夺三星的CMOS以提高手机的拍摄性能这又凸显出三星的CMOS所拥有的技术优势。

正因此,国产手机企业在存储芯片、OLED面板等方面大量采用三星的产品,在三星的手机业务在中国日渐衰退的情况下,三星在中国市场的销售额却创下新高,今年上半年的业绩显示,中国市场为三星贡献了32.7%的销售额,超过了一直以来为三星贡献最大比例收入的美洲市场,这凸显出三星的产业链业务所拥有的巨大竞争优势。

不过三星也不能因此而高枕无忧,三星的手机业务、电视业务为它发展起如今拥有强大竞争优势产业链业务提供了强大的支持,如果三星的手机业务、电视业务等若出现进一步的衰退很可能也将祸及其产业链业务,产业链业务的创新能力可能出现下滑,议价能力也会被削弱。

另一方面,中国正加速提升自己的产业链实力,中国的三大存储芯片企业--长江存储、合肥长鑫、福建晋华分别在NAND flash和DRAM产业上布局,预计今年底开始投产;两大面板企业京东方的OLED面板生产线已经投产,华星光电的OLED面板生产线预计在2020年投产。中国手机企业的崛起将为这些国产产业链企业提供支持,假以时日它们将可能成为三星的重大威胁。