作为半导体行业的三大支柱之一,存储器经过几十年循环往复的周期性发展,已经成长成为名副其实的电子行业的根源,甚至于有着决定一个行业生死的重要作用。眼下身处严峻的下行趋势之中,2019年上半年全球芯片销售额暴跌14.5%,罪魁祸首便是存储芯片。

存储芯片市场预期转向供过于求

近日,DRAMeXchange公布调研数据预测,明年平均DRAM价格将同比下降15%至20%。此前,DRAM内存和NAND闪存芯片的价格已经连续增长了9个季度,高昂的价格也让许多消费者非常不满。

与此同时,明年DRAM产量同比提高22%。明年智能手机销量涨势不再、服务器出货量存在不确定因素,英特尔CPU缺货也可能影响电脑的出货量,在这种情况下,DRAM制造商预计供应过剩的可能性很高。

这一趋势也将影响NAND闪存芯片,其今年第三季度价格已经下降10%,预计第四季度将再下降10%—15%。由于3D NAND生产能力的增加,企业SSD市场明年竞争更加激烈,明年NAND闪存芯片价格下降幅度将在25%—30%左右。

DRAM跌价因供需造成

存储上游市场中,DRAM 产品占比一半左右,NAND Flash 产品占比四成, Nor Flash 占比仅有不到一成。存储芯片市场集中度高,无论是 DRAM,还是 Nand Flash、Nor Flash 都呈现寡头垄断格局。

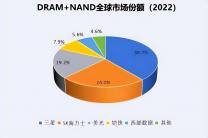

DRAM是存储芯片的一种,广泛应用于智能手机等领域。存储芯片市场处于高度垄断状态,三星、SK海力士、美光三大巨头的市场占有率超过90%。

DRAM整体市场呈现出无量下跌的窘况,这代表即使原厂愿意大幅降价求售,也无法有效刺激销量。如果需求没有强劲回归,高库存水位将导致今年DRAM价格持续下修。

DRAM厂商中,三星、SK海力士以及美光坐拥前三把交椅,合计市场占有率超过90%。DRAMeXchange数据显示,截至2018年第四季度,三星市场占有率41.3%,SK海力士市场占有率31.2%,美光占有率23.5%。(AI芯天下)

近两年,中国存储芯片领域填补了7多个空白,国产DRAM量产被提上日程。在此节点,DRAM价格大幅下跌,外界猜测或许是行业巨头为了狙击中国厂商的崛起。

DRAM市场高度垄断,是有操作行为存在的,但是价格本质还是由供需决定的。原厂和中间渠道代理商之间的囤货和出货节奏把控,可以实现将价格波动放大,使得行业呈现周期性的特征,但并不能改变供需本质。

原厂获利空间将被压缩

中国台湾最大的DRAM厂商、全球市场中占有率第四的南亚科2019年延缓产能扩充,南亚科管理层表示对上半年市场状况的预估相对保守,报价也会下滑。

目前智能手机仍是DRAM最大的应用市场,但手机销量不及预期,DRAM产品的库存压力较大。有市场分析认为,这种情况或许会在2020年5G手机正式商用后得到缓解。

在中国厂商仍在摸索前进的前期,巨头主动大幅降价进行降维打击得不偿失,因此可能性不高。(AI芯天下)

放眼一至二年后的DRAM市场,三大厂在市占率上的竞争不会停歇。大者恒大已是DRAM市场不变的趋势,规模较小的DRAM厂如果制程与规模上无法跟进,在不久的将来即可能面临边缘化的风险。

在月度销售再度表现不佳之后,英特尔存储芯片业务收入下降13%,并且没有明确的反弹迹象。

在将智能手机通信调制解调器芯片业务出售给苹果公司后,英特尔下一步可能出售存储芯片业务。存储芯片业务继续走软,并暗示存储芯片业务拉低了英特尔对今年余下时间的收入预期。

三星电子近期由于动态随机存储器(DRAM)和闪存芯片(NAND)价格下跌拖累总收入,该公司的全球第一大芯片生产商桂冠重新被英特尔夺回。与美光科技一样,随着一些数据中心和手机购买量回升,三星看到DRAM业务开始反弹,但该业务未来的可预见性较低。

韩国内存芯片生产商海力士半导体第二财季净利润大幅下滑,原因是内存芯片价格大跌和市场需求疲软。海力士半导体高管在7月底与分析师的电话会议上说,第二季度DRAM芯片的平均售价环比下跌24%,NAND芯片的平均售价同比下跌25%。

作为芯片行业另一个细分领域的设备制造商发布的预测更加严峻。芯片行业制造设备生产商KLA预计,三星和海力士主要内存芯片制造商要到明年年中左右才会重新开始购买新设备,DRAM芯片生产设备的购买时间可能要更晚。(AI芯天下)

预计DRAM业务的势头不强,要考虑NAND的需求可能会在什么时候复苏,很可能是2020年上半年。就DRAM业务来说,眼下提到较多的时间范围是接近2020年之后才有可能看到显著变化。