/ 02 /

盈利能力存压

库存和负债高企

手机是CMOS图像传感器的主要应用领域。根据Frost&Sullivan统计,2019年来自手机的CIS销售额占据全球销售额的73%。手机市场的发展很大程度上决定了CMOS 图像传感器的需求空间。

过去十年,智能手机爆发式增长,集成电路产业迎来发展机遇。在手机市场跑马圈地,几乎成了本土芯片企业壮大的必由之路。赵立新甚至一度在采访中断言,“半导体公司,手机赢了就都赢了,手机输了就都输了。” 对于格科微来说,体量巨大的手机市场一直是其战略要地。赵立新2019年在采访中称,在中低端产品上,格科微会坚守住自己在手机市场的阵地; 中高端产品上,格科会与CIS传感器业内的IDM 巨头们(索尼、三星、海力士)进行合作,以适应中国市场的需要。

在手机领域,格科微的CIS芯片具有非常大的出货量,但产品主要聚焦在竞争激烈的中低端市场和低像素领域,这导致其近几年的收入虽然增长较快,净利润却不高:2017年到2019年,其归母净利润分别为-871.7万元、5亿元和3.59亿元。2020年1-3月,其净利润为1.97亿元。

这导致其毛利率水平也远低于行业均值和可比公司水平:2017年到2020年Q1,格科微的综合毛利率分别为20%、22.9%、26%和29.4%;2020年Q1,其可比公司韦尔股份、兆易创新、汇顶科技和卓胜微的毛利率分别约为32%、41%、50%和52.7%,行业平均毛利约为45.2%。

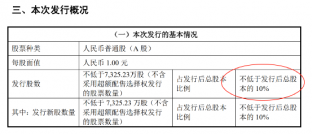

图表来源:招股书

在研发方面,截至2020年 3 月 31 日,公司共有249名研发人员,约占员工数量的四成。2017-2019年及2020年Q1,其研发费用率占比分别为约为12.66%、9.83%、9.68%和5.4%,低于行业均值的9.44%、12.66%、12.62%和17.5%。

数据来源:招股书

同时,正如格科微在招股书中指出,公司的主要风险还在于,主要产品应用于手机等移动终端,不可避免受到宏观经济波动的影响。

近两年,随着创新乏力、全球经济下行,智能手机进入存量时代,全球出货量存在小幅回调。根据 Frost&Sullivan 统计, 全球智能手机出货量在 2012 年至 2015 年的爆发期实现了25.6%的年均复合增长率,此后市场增速放缓,预计在 2020 年全球出货量将由 2016 年的14.7亿部下滑至 12亿部。

智能手机产业增长面临困境,反映在格科微的财务报表里,主要表现在公司库存高企,以及高额有息负债、回款承压、经营现金流不佳等种种问题。

2017年至2020年Q1,格科微的存货分别为6.6亿元、9亿元、11.8亿元和15.5亿元;经营活动产生的现金流量净额约为-2.7亿元、-1.7亿元、3.5亿元和-3.3亿元;应收账款分别约为2.4亿元、2.8亿元、3.3亿元和4.6亿元;有息负债分别约为2亿元、2.6亿元、7.7亿元和17.7亿元。 可见,寻找新的盈利点,增强自身造血能力等,对当下的格科微来说很有必要。