/ 03/

转型不易

近一年来,为了进一步市场扩张,改善盈利,格科微一方面尝试向高端和高像素CIS传感器发展,另一方面尝试通过自建产线向Fab-Lite(轻晶圆厂)模式转型。

2020年3月,格科微宣布在上海临港新片区投资建设12英寸CIS集成电路特色工艺研发与产业化项目,该项目7月7日已开工,预计投资达 22 亿美元。项目将分为两期建设,计划2021年建成首期,投产后产能希望能达到每月6万片。 这是格科微谋求向Fab-Lite(轻晶圆厂)模式甚至IDM模式转型的重要动作。

目前,全球前两大CIS巨头索尼和三星采用的均是 IDM 模式。芯片产业链条长,可分为设计、制造、封装测试等环节。IDM模式是指企业独自完成所有这些环节,对公司资金和技术能力要求较高;Fab-Lite模式则是指企业将部分标准化程度较高的生产环节委托给外包,但自主完成部分特殊工艺,比如芯片制造。

此前,Fabless模式下,由于全球范围内符合其技术及生产要求的晶圆制造及封装测试供应商数量不多,格科微对几家上游供应商的依赖较强:2017年到2019年,公司向五大主要供应商采购的金额占采购总额的比例高达75%至81%之间。

这意味着,一旦这些供应商的业务经营出现不利变化、产能受限或彼此合作关系紧张,或晶圆市场价格、委外加工价格大幅上涨等,均有可能对公司出货造成不利影响。 自建产线,可以让格科微更好地把控自身产能,但也是一场“冒险”。从过去5年国内企业进行芯片制造的经验来看,芯片制造从建厂、流片(即产线打通、进行试生产)、产能爬坡,到最后商业化,投资金额常常以百亿起步。庞大资金压力下,制造项目开工却因资金不到位等各类问题停摆的案例不在少数,比如此前德淮450亿元项目,南京德科码的175亿元项目均曾经面临难产。

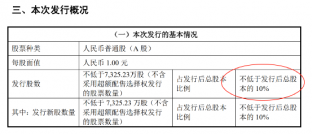

目前,以格科微手中的资金储备来说,想支撑完成完整的Fab产线,并不容易。招股书称,公司本次发行拟募的69.6亿元中,63.76亿元将用于投资12英寸CIS集成电路特色工艺研发与产业化项目。从项目的完成来说,这笔费用可能还远远不够。

另外,晶圆制造商、芯片封测厂商的产能建设、产线调试均需要较长周期:通常情况下,芯片制造的建设期一般需要两到三年,建设完成到流片需要约一年,产能爬坡到商业化量产还需要一段时间,运营期则需要十年以上。这意味着,在未来比较长的时间里公司的盈利可能还需要承压。

对格科微来说,除了上述种种难题,转型还需要解决产业链问题,比如如何协调与三星、中芯国际等上游晶元厂商的关系等。 种种问题可见,造血能力较弱的情况下,格科微向芯片制造转型的道路同样充满挑战。

免责声明:文章内容仅供参考,不构成投资建议。