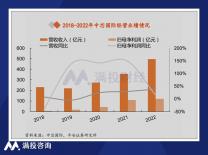

2月4日,中芯国际公布了2020年四季度经营业绩概要。

中芯国际首席财务官高永岗博士表示:“公司2020年四季度收入为9亿8千1百万美元,毛利率为18.0%。全年公司多项财务指标(未经审核)均创历史新高。年收入为39亿零7百万美元,成长25.4%;毛利为9亿2千1百万美元,成长43.3%;归属于公司的应占利润为7亿1千6百万美元,成长204.9%;息税折旧及摊销前利润为21亿2千3百万美元,成长54.6%。”

(源自中芯国际2020年第四季度经营业绩概要)

具体来看中芯国际2020年第四季度情况:

●2020年第四季的销售额为981.1百万美元,相比2020年第三季的1,082.5百万美元,下跌9.4%;相比2019年第四季的839.4百万美元,增长16.9%。据悉,2020 年第四季 销售额变动主要由于晶圆销售量和其他收入减少所致。

●2020年第四季毛利为176.8百万美元,相比2020年第三季的262.0百万美元,下跌32.5%;相比2019年第四季的199.4百万美元,下跌11.4%。第四季毛 利下降原因也与晶圆销售量减少和产品组合变动所致。

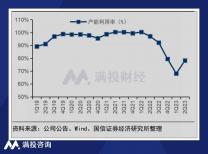

●2020年第四季毛利率为18.0%,2020年第三季为24.2%,2019年第四季为23.8%。

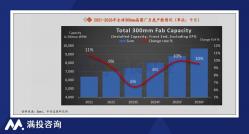

产能及收入分析:

(源自中芯国际2020年第四季度经营业绩概要)

月产能由 2020 年第三季的 510,150 片 8 英寸约当晶圆增加至 2020 年第四季的 520,750 片 8 英寸约当晶圆,主要由于 2020 年第四季控股的北京300mm 晶圆厂产能扩充所致。

(源自中芯国际2020年第四季度经营业绩概要)

具体来看,按地区划分,北美洲地区营收较第三季度大幅提高,占比高达27.7%。在中国内地及香港地区占比为56.1%,较第三季度有所下降,欧洲及亚洲地区营收占比16.2%。

按应用分类来看,智能手机领域是公司晶圆收入的第一大市场,占比高达36.7%,消费电子及其他领域占比上升或与2020年新冠肺炎疫情影响有关,远程办公、移动办公、云计算等产业的爆发极大促进了众多消费电子产业发展。

按技术节点来看,公司目前最为成熟的14/28nm工艺在第四季度收入占比仅5.0%,相比第三季度的14.6%跌幅明显。其原因与2020年中芯国际被美国政府列入实体清单不无关系,公司在采购美国相关产品或技术时受到限制,给公司全年业绩预期带来了不确定风险。由于出口许可申请必须根据流程走,对后续运营连续性造成影响及不确定性。

(源自中芯国际2020年第四季度经营业绩概要)

经营开支方面,重点来看研发投入。据悉,2020 年第四季的研究及开发开支增加至 194.4 百万美元,相比 2020 年第三季为 158.5 百万美元,变动主要由于 2020 年第四季研发活动增加所致。

根据此前联合CEO梁孟松透露,“中芯国际28nm,14nm,12nm,及n+1等技术均已进入规模量产,7nm技术的开发也已经完成,2021年4月就可以马上进入风险量产。5nm和3nm的最关键、也是最艰钜的8大项技术也已经有序展开,只待EUV光刻机的到来,就可以进入全面开发阶段。”

这或许也能合理的解释为什么中芯国际在研发方面的重点投入了。但目前仍然面临缺乏光刻机以及更多来自美国的进出口限制,真正实现先进工艺落地还不知道要到何时。

(晶圆示意图——图片源自OFweek维科网)