在我们多年对小米的追踪分析中,基本采取了如下分析框架:

其一,硬件方面,企业应该追求高增长下的高毛利率,且应该以推高ASP(单部手机价格)来获得产品溢价能力,这是除出货量外我们格外看重的部分;

其二,小米情况又比较特殊,虽然手机为业务核心,但在其生态战略下,业务运营以及资本市场又多以“互联网公司”对待,这也是目前30倍上下市盈率的“定性”支撑点,那么,我们更注重“互联网业务”的增长情况,如广告。

过去几年,小米业务上虽有起伏但其价值核心大多围绕上述两大维度进行。

在2020年全球货币大宽松背景下,资产价格普遍上涨,对于我国制造业,通胀预期也成为当下经济界最重要的话题之一。

一方面制造业成本不断攀升,而另一方面,相当部分企业产品在未具有市场定价能力同时,又必然会面临利润率缩水的被动局面,经营压力相当之大,2021年我们对制造业或者硬件行业整体持中性态度的原因也在此。

在对小米展开具体分析之前,我们不妨先看当下我国电子信息制造业PPI所处的阶段,见下图

根据工信部数据,我们整理了2020年Q2至2021年4月全国电子信息制造业PPI与智能手机产能的关系,在上述略显杂乱的图表中,我们读到了以下规律:

从两条曲线的波峰和波谷所处位置看,电子信息制造业PPI的表现要落后于智能手机产能变化1个季度,也就是,制造业产能利用率充分,带来了行业需求旺盛,而市场大致需要1个季度调整市场价格,PPI上涨,相反亦有一个季度左右的滞后期。

进入2021年,随着国内经济进入反弹周期,加之疫情控制得到,国内居民消费意识逐渐回转,智能手机制造业告别上年的低迷,随之进入快增长周期,我们可以看到,2021年Q1,智能手机制造业的反弹势头是十分明显的。

但与此同时,PPI则仍在复苏期,截至2021年4月,该数字同比尚未回正,但以我们“延迟一个季度”经验观察总结,2021年Q2,出于产能需求端的旺盛,行业PPI将迎来一个高点,甚至一直持续到年末,该数字都有可能是在攀升中的。

对于行业从业者:此周期内,成本压力是相当之大的,若控制不当,很有可能堕入亏损,影响企业的长期表现。

沿此思路,我们就要思考以下问题:在PPI上涨的预期之下,小米是否可以对冲上述风险呢?

我们整理了2018年至今的小米手机业务毛利与PPI的走势关系,见下图

2020年Q1之前,两组数据大致呈负相关性,当PPI走高,则压缩小米手机毛利率,但当PPI走低,小米手机随即反弹,在此周期内,小米手机业务是呈顺周期性。

但2020年Q3之后,情况发生了很大变化, PPI仍处于低点,但小米手机毛利率表现却摆脱原有轨道,呈不断上扬的趋势,2021年Q1,手机毛利率达到了12.9%的新高。

关于小米毛利率的决定要素,我们最初曾认为这与ASP相关,这也是我们开篇所言分析框架的基础:当产品向中高端迈进,企业可收获品牌溢价能力。但在我们对小米的数据化分析中,却发现情况并非如此简单。

在上图中,虽然小米手机业务ASP与毛利率偶呈正相关性,但拉长时间周期,两组曲线的规律性就相当之弱了,综合前文所述PPI对毛利率干扰性,我们不难发现,在2020年Q3之前,决定毛利率的并非ASP,而是PPI。

但在2020年Q3之后,ASP曲线仍然保持相当平滑,但毛利率则呈快速上扬态势,但此周期内PPI尚未发生根本性变化,也就是说,2021年Q1小米手机业务毛利率的增长与ASP关系不大。

这也可以解决长期困惑我的一个问题:小米如何平衡质量和增长的关系?

当前,智能手机仍然处在一个价格敏感型阶段,虽然向中高端迈进的方向和决心已定,但在具体实施过程中,若过分拉升ASP导致成长性收窄,对企业则是一种潜在风险,且部分海外市场亦在智能手机红利期,需要价格驱动争夺第一拨用户。

在上述分析中,我们看到小米在保持价格优势前提下,不断改善毛利率,且效果相当明显,也就打破了我上述担心,在保量和保质之间,小米正在寻找平衡点。

但决定小米手机毛利率的核心要素又是什么呢?在经过多次的数据整理和筛选之后,我们认为研发费用在此功不可没,见下图

在成本和终端售价起伏都在可控范围时,毛利率的改善我们必然会认为是成本控制得当,而决定成本控制的主要要素则是研发费用的支出。

在上图中,可以比较直观看到小米研发规模乃是不断增长的,2020年达到了93亿元的规模大,2021年Q1仍然保持了61%的同比增长,在2020年Q3后,毛利率进入快速改善区间,彼时研发季度支出跨过了20亿元大关。

研发费用的高涨,对中间环节成本改善具有鲜明的优势,我们也注意到,2020年8月,小米推出全程自动化无人生产的黑灯工厂,包括年产百万台高端手机的黑灯工厂,新的工艺材料和技术的大型实验室,同时还有制造设备和生产线的实验基地。

这可能是小米成本优化的一个缩影:在制造和材料研发等多方面进行成本优化,持续的研发投入,不仅带来了“科技”定性,更为重要的是,确保了企业长期经营的稳定性。

至此我们也可以回答开篇的疑问了:当PPI上涨无可避免之时,对于小米能对冲此风险的当是此前的研发投入对成本的优化效率,而这也可以使得小米在全球经济复苏,用户消费能力尚未完全恢复之时,小米可在成长性和盈利性这个互联网行业最大的问题中达到兼顾。

那么在中间环节,小米又会如何优化期间费用呢?

我们注意到,2020年Q4小米加速了小米之家的布局,卢伟冰在发布会上表示 “未来一年,让每个县城都有小米之家”,在5月26日redmi note 10发布会上,卢伟冰亦表示我们要在乡镇市场开10000家小米之家,根据小米方面信息,经过半年时间,小米之家数量已达到5000家,覆盖60%的县级市场。

若小米之家达到理想状态,则会提高小米硬件产品的销售效率,优化市场费用,于是我们也整理了近三年来市场费用与小米硬件的占比情况(剔除互联网收入),见下图

在过去三年多时间里,市场费用占硬件销售比呈整体上涨态势,在2020年Q4达到峰值,这一方面由于海外市场扩张带来的运输和销售成本增长,另一方面也与为确保增速的营销类投入密切相关。

但在2021年Q1,市场费用占硬件销售比回到上年同期的水平,换言之,在硬件销售成长中并未加重市场费用的负担。

联系到2020年Q1正是小米之间快速扩张周期,我们认为市场费用占比的下调很有可能是线下渠道膨胀的原因,若果真如此,接下来小米有望持续提高市场费用投入效率。

考虑到渠道铺设之后,在管理以及供应链,乃至当地用户认知教育都有较长路要走,我们认为线下渠道对市场费用的优化潜力将会是长期释放。

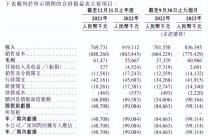

最后我们来看小米的互联网部分,由于篇幅所限我们重点看互联网广告收入,见下图

在过去的两年里,当我本人在对小米的互联网广告业务进行分析判断时,一直有此困惑:既然小米MIUI用户规模不断增长,其平台广告价值是明显的,但为何广告市场占有率总是畏缩不前,或者说,小米广告为何跑不赢大盘呢?

我们此前将其解释为:互联网金融以及网络游戏近年来监管的收紧,降低了广告主的投放动力,为稳定自身业务发展需要,小米也将广告资源米家等自有平台。

但2021年Q1小米广告市场占比有了相当大的改善,市场占比环比增加两倍,这是本季度财报相当大的亮点,这究竟是趋势性的还是暂时性的呢?

我们看MIUI的ARPU情况,见下图

在上图中,MIUI对互联网广告业务的ARPU呈两头大中间小,也就是说,2018下半年开始,网络游戏和金融都进入了强监管周期,稀释了互联网广告的价值,但2021年之后,一方面随着海外市场的扩张,小米成为中国企业走出去的重要广告投放平台,尤其在东南亚,印度以及欧洲地区,而另一方面,国内经济复苏,广告平台在市场中得到重新定位,也放大了MIUI单用户价值。

考虑到2021年Q1,ARPU达到了2018上半年水平,我们大致可以确定:广告平台价值是在回归途中,而非偶然。

2021年Q1,小米无论在成长性还是盈利性方面都取得了不错的成绩(经调整净利润同比增长163.8%),我们与其对过去成绩过多关注或赞叹,不如将眼光放在未来,放在资产价格尚未触顶的周期内,这对小米为代表的硬件并非是好消息,但通过上述分析,我们认为,小米在应对2021年Q2以后的高成本压力还是有不少改善空间的,而这可能对接下来1-2年内小米价值判断的基础。

最后我们想谈下除财务分析之外,我们对小米的一些看法。

在我们撰稿时,美国哥伦比亚特区地方法院颁发了最终判决,解除了美国国防部对于本公司‘中国军方公司’的认定,正式撤销了美国投资者购买或持有本公司证券的全部限制。

站在市值管理角度,小米由此排掉了最大的“雷”,美国投资人可以继续持有小米股票,可继续在香港资本市场募资。

在过去的2020年,小米市值增长4倍有余,进入2021年后由于美国以及通胀预期等原因,股价进入调整期,经过我们上述分析以及美国因素“排雷”之后,无论从短期风险抑或是长期价值投资,小米市值都会进入一个新的阶段。

至于造车,这个问题也是大家所关心。

本文我们不讨论业务以及技术细节,只强调两点:

其一,造车是个烧钱事业,但另一方面造车概念中短期内对市值管理又大有帮助,小米可能会通过资本市场募资降低融资成本,并尽量减少对主营业务的干扰,如增发,可转债的发行等,这也是资本市场对于实体经济支持的具体表现;

其二,主营业务航道中,研发费用仍然会居高不下,这当然会对最终损益表带来一定压力,但我们上述也分析,研发对毛利有明显的帮助,剔除此因素,我们仍然倾向或希望小米在造车中能够与主营业务配合,以看似烧钱的业务来为主营业务增效。

虽然Q1小米财报表现不错,但我们仍然期待以上结论可在Q2之后财报中陆续验证,我也会及时反思自己的分析框架。