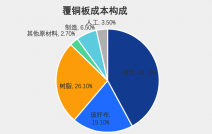

我国印制电路板的行业领先企业有鹏鼎控股、东山精密等。本文从印制电路板的产值、研发投入、建设规划以及市场业绩等方面对两家企业进行了对比,并根据行业的重点因素对两家企业进行了评分,得出了行业“龙头”名号所属的相关结论。

印制电路板行业相关公司:鹏鼎控股(002938)、东山精密(002384)、健鼎科技(3044.TW)、深南电路(002916)、华通电脑(2313.TW)、建滔集团(00148.HK)、欣兴电子(3037.TW)、沪电股份(002463)、景旺电子(603228)、胜宏科技(300476)等

本文核心数据:龙头企业印制电路板产值、龙头企业印制电路板业务收入等

1、鹏鼎控股VS东山精密:印制电路板业务布局历程

印制电路板(PCB),又称印刷线路板,是重要的电子部件,是电子元器件的支撑体,是电子元器件电气连接的载体。目前,我国印制电路板领先主要有鹏鼎控股(002938)和东山精密(002384),两家企业的重要发展历程如下:

2、印制电路板业务布局及运营现状:鹏鼎控股略胜一筹

——印制电路板产值对比

从鹏鼎控股和东山精密的印制电路板产值来看,2017-2020年间鹏鼎控股的印制电路板的产值一直处于领先,但是东山精密的印制电路板产值的增速较高,年复合增长速度达到了39.96%。2020年鹏鼎控股和东山精密的印制电路板产值分别为232.65亿元和158.17亿元,分别同比增长18.17%和29.51%。

注:东山精密的PCB生产按面积单位披露,故此处通过业务成本、产品产销等测算其产值

——印制电路板研发投入对比

从鹏鼎控股和东山精密的研发投入来看,2020年鹏鼎控股的研发人员数量和研发投入金额均要多于东山精密,分别为4877人和12.59亿元。而东山精密的研发人员占比和研发金额增长率方面要明显高于鹏鼎控股。针对不同的业务技术核心,两家公司也产出了相关研究成果,提高了自身产品竞争力。

——印制电路板建设规划对比

从截止2020年末鹏鼎控股、东山精密的印制电路板相关在建工程情况来看,鹏鼎控股和东山精密均有一定数量的在建工程,从总预算来看,鹏鼎控股的印制电路板相关在建工程合计预算约54.86亿元,核心项目有庆鼎精密电子(淮安)有限公司柔性多层印制电路板扩产项目等;东山精密的印制电路板相关在建工程合计预算约28.91亿元,核心项目有精细线路柔性线路板及配套装配扩产项目等。从工程进度来看,鹏鼎控股的大部分工程已进入后期收尾阶段,而东山精密的主要工程则处于前中期阶段。

3、印制电路板业务业绩对比:鹏鼎控股收入规模高,东山精密收入增长快

从2017-2020年鹏鼎控股、东山精密印制电路板业务收入来看,鹏鼎控股的印制电路板业务收入规模均要高于东山精密,2020年达到298.51亿元;但从印制电路板业务收入增长速度来看,东山精密的收入增长速度要远高于鹏鼎控股,2020年东山精密的印制电路板营收增速约为28.08%。

从2017-2020年鹏鼎控股、东山精密的印制电路板业务毛利率来看,四年中鹏鼎控股的印制电路板业务毛利率均要高于东山精密的印制电路板业务毛利率。2020年鹏鼎控股的印制电路板毛利率约为21.26%,东山精密的印制电路板毛利率约为16.98%。

4、前瞻观点:鹏鼎控股为中国“PCB之王”

在印制电路板行业中,印制电路板的产值产量规模、产品技术水平和毛利水平是衡量企业印制电路板业务水平的重要标准。基于前文分析,鹏鼎控股目前在印制电路板的生产规模、收入规模、产品竞争力、研发投入等多个方面均要更优,目前是我国印制电路板行业企业中的“龙头”。

来源:前瞻产业研究院