03

映射传音:没有躺平的资本

如果单只看非洲市场,已经达到稳态的传音似乎可以学习苹果,选择向右转,躺平收税即可。但实际上,除了向左而生,传音没有什么岁月静好可言。

与小米同苹果的差距一样,传音同样算不上高科技公司。这点从两个公司的研发上就能看出来,传音和小米的研发费用率都低于4%,属实不像高科技公司。

自然有人要说了,苹果现在的研发费用率也就5%-6%,也没高到哪儿去,但首先是苹果研发投入的绝对金额,比小米高出一个数量级;另外值得特别指出的是,苹果由于给了上游产业链巨大的让利,因此大部分研发都体现在表外。

所以不用争论,小米和传音的成功,跟苹果成功的原因完全不同。小米和传音都是依托中国大陆极其发达的消费电子产业链,小米选择的是硬件不赚钱软件赚钱的互联网思路,传音走的是海外欠发达市场走营销的差异化模式。

图11:小米集团和传音控股的研发费用率,资料来源:公司公告

行文至此,可以率先得到一个结论:那就是传音没有躺平的资本。因为靠渠道和营销而非技术的生意,是最容易被颠覆的,举一个国内类比的例子,强如格力的渠道,也在线上的冲击下摇摇欲坠,董小姐也不得不再度出山做直播带货。

所以传音在非洲超过50%的市场份额,只是对过去15年努力的肯定,而根本不是对未来的保证。于传音,也只有像小米一样,只有不停地进步,才可能向左而生。

公司当前呈现出来的战略布局,和高喊的“为全球新兴市场国家提供当地消费者最喜爱的智能终端和移动互联网服务”口号,也正是公司忧患意识的体现。

【1】计较每一城一池的得失

跟小米一样,传音也必须要不停地开拓新的市场,在非洲称王无疑只是开始。由于产品调性和公司供应链,传音目前最适合拓展的就是欠发达地区市场,包括印度、东南亚、拉丁美洲等等。那么公司面向的目标人群将从当前的12亿直接翻两翻到40亿。

根据公司2020年年报披露的信息:“2020年公司在非洲的市场份额持续提升,智能机市场占有率超过40%,非洲第一的领先优势进一步扩大。在南亚市场,巴基斯坦智能机市场占有率超过40%,排名第一、孟加拉国智能机市场占有率18.3%,排名第一、印度智能机市场占有率5.1%,排名第六。”

公司在2020年证明了自己异地复制扩张的能力,尤其是能够在巴基斯坦和孟加拉都能拿到智能手机市场份额第一的位置,实属不易。根据公司2020年财报,其在非洲外的收入占比已经上升到25%。

光鲜的数字背后,其实有巨大的隐忧,这部分市场是三星和国内HOVM虎视眈眈的基本盘,看起来的蓝海其实是红海。

传音也承认:印度市场竞争激烈,经销渠道较为扁平化,经销商具有规模小、数量多的特点,公司为快速拓展市场相应经销商数量新增较多。2020年,公司印度市场手机产品平均毛利率水平为12.51%,低于非洲市场手机产品26.06%的平均毛利率。

但每一城一池的得失,传音都必须计较,咬着牙也要在毛利率低的时候坚持,公司也只有扩大销售规模,才能发挥更大的规模优势。

不同于非洲,其他新兴市场早有国内其他手机品牌的布局,所以可以预见传音控股销售费用将仍居高不下,成为公司最大的费用开支项。只有当公司获得其他市场稳定的份额和超过20%的毛利率时,我们才能认为传音控股的异地扩张政策取得了成功。目前,仍只是开始。

图12:传音控股的销售费用,资料来源:公司公告

【2】产品高端化升级

其实传音控股一直在做产品高端化升级,最明显的体现就是智能机收入占比的提升。虽然传音控股起家是做功能机,但是随着新兴市场人均收入的提升,智能机成为消费升级的选择,传音也顺应需求,这条路已经走通,虽然公司目前功能机仍是出货数量的大头,但是智能机凭借高出数倍的单价,目前已经成为公司收入和利润的主要来源。

图13:智能机收入占比持续提升,资料来源:公司公告

这条产品升级的路,传音看起来趋势向好,但其实只是刚刚开始。

以2016年作为初始点,近5年三星的手机平均售价基本保持稳定,在330美元左右,而小米在近几年,的确实现了价格带的向上突破,从150美元左右上升到200美元,增长超过30%(注:这也部分解释了小米集团过去几年智能手机毛利率的提升)。而传音,虽然智能手机占比在提升,但不幸的是,手机平均售价仍然在90美元左右徘徊,这也就意味着,公司仍然被锁定在讲究极致性价比的低象限里。

图14:传音控股手机平均售价并未提升,资料来源:IDC

【3】着眼增量市场

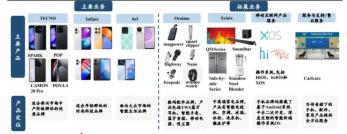

虽然公司存量手机设备达到数亿,且为了做地推铺陈的经销商数量已经超过2000家,传音已经具备初步的生态圈。

在这点上,可以说传音是减配版的小米。一方面借助自己强大的销售网络,夹带卖点其他电子电器产品自然顺理成章,再就是借助存量手机开展互联网服务。公司也明确将上述战略考量做成了导图,基本上一目了然也合乎逻辑。

图15:公司清晰的战略布局,资料来源:公司公告

有了苹果和小米的成功先例,市场自然对传音依葫芦画瓢的拓展满怀信心,这也是公司高估值的重要支撑。

但理想很丰满,现实很骨感。从总量上来看,经过几年大张旗鼓的发展,公司新拓展业务收入比重仍在5%左右徘徊不前,没有像小米那样显示出明显的收入结构多元化改善的趋势。另外一点,从毛利率角度来看新兴业务也并没有呈现出“暴利”的特征,与小米和苹果相去甚远。

图16:传音新兴业务占总收入的比重,资料来源:公司公告

图17:传音新兴业务毛利率情况,资料来源:公司公告

公司先天基因的缺失导致新业务拓展不及预期。由于公司强在供应链和销售,互联网运营已然超纲,且公司聊胜于无的研发投入,显然也不具备在软件上砸钱的先决条件。

所以我们看到公司引以为傲的音乐播放器Boomplay,的的确确是非洲移动互联网市场的爆款app,注册用户破亿,但也是借助了网易的技术力量。

当然,公司也逐渐意识到自己在互联网上的基因缺失,开始大量与国内互联网公司开支直接的合作,如:

1)2017年9月,传音控股与香港网易互娱共同投资成立传易互联科技公司,双方各持股45%;

2)2018年,传音联合阅文集团,成立合资公司传阅科技,传音持股49%;

3)2020上半年,传音与腾讯旗下公司共同成立Cloudview Technology,提供浏览器服务,传音持股47.5%。

可以看到,在以上合作中,传音还是体现了相当大的诚意,并未寻求超过50%的绝对控股,而是希望与国内的互联网企业一起开发这片处女地。其实这也是我们觉得最有意思的地方,当年小米虽然做硬件,由于并不具备广泛做IoT所有硬件的能力,靠撬动小米生态链逆袭成为当前全球IoT出货量的第一;而当前传音缺乏的是软件能力,通过外协的方式,试图构筑“软版的小米生态链”,能否成功,的确值得拭目以待。

另外是关于传音的家电和3C配件业务,公司分别成立对应品牌Syinix和Oraimo进行早期探索,这部分我们倒不甚担心,因为传音已经搭建好了品牌、渠道,未来要做的其实就是等新兴市场的人均GDP从当前的2000美元左右逐步提升,享受行业的爆发。