三季度有望继续增长

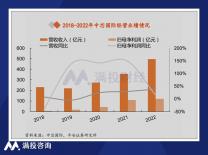

中芯国际首席财务官高永岗博士表示,三季度销售收入预期环比成长2%到4%,毛利率预期在32%到34%之间。基于上半年的业绩和下半年的展望,在外部环境相对稳定的前提下,公司全年销售收入成长目标和毛利率目标上调到30%左右。因折旧摊薄,预计今年先进制程对公司整体毛利率的不利影响将下降到五个百分点左右。公司依然面临实体清单带来的影响,各项指标的预期有一定的不确定性,但公司会积极努力解决问题,尽全力保障运营连续及业绩提升,更好地回报股东。

中芯国际联合首席执行官赵海军表示,公司二季度毛利率的提升主要来自产能提升、产品结构调整和涨价。其中,涨价因素影响约为9%。赵海军认为,目前半导体厂商产能扩建、市场交货等都比较缓慢,供不应求状态至少持续至2022年上半年。由于疫情和国际不确定性等因素仍然存在,预计三季度和四季度价格仍可能继续往上走。

晶圆代工供不应求,价格水涨船高

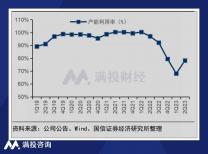

随着5G、物联网、新能源汽车等产业的发展壮大,半导体行业景气度保持在高位,芯片供不应求,晶圆代工企业同样如此。从最近多家晶圆代工大厂公布的业绩情况来看,盈利增长已是常态。就拿前不久台积电发布的二季度财报来看,公司2021年第二季度营收为3721.45亿元新台币(约合人民币861.79亿元),上年同期营收达3106.99亿元,同比增长了19.8%。其净利润为1343.59亿元新台币(约合人民币311.14亿元),去年同期净利润为1208.22亿元新台币,同比增长了11.2%。

联电方面虽然还没发布二季度财报,但公布了7月业绩报告,7月营收达183.66亿元新台币(约合人民币42.75亿元),月增5.94%、年增18.53%,再创单月历史新高纪录。联电累计今年前7个月营收为1163.7亿元,年增13.92%;展望第3季,联电预期ASP以美元计价将季增6%,毛利率将由上季的31.3%成长到34%至36%,晶圆出货量则将季增1%至2%,产能利用率同样维持100%。

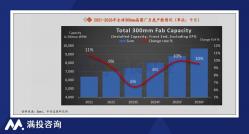

不难发现,全球芯片缺货潮下,上下游产业的疯狂囤货推动了晶圆代工的旺盛需求,使得众多晶圆代工大厂都迎来了业绩高光表现,实现了极为夸张的业绩增长,但亮眼的成绩背后晶圆厂也在承受着产能满载的重压。据了解,随着晶圆代工新制程即将投产,各大芯片公司也是纷纷提前锁定订单,希望能先人一步获得更多出货量。与此同时,不少厂家相继传出准备在2022年第一季度之前提高成熟制程的8英寸和12英寸晶圆报价,提价幅度至少为5-10%。

在去年年底联电就通知客户,今年初8英寸晶圆代工报价将调涨10%。今年4月初联电又宣布8英寸晶圆代工再涨10%,12英寸则首度调价,涨幅为10%。 4月末,联电又宣布,7月晶圆代工出货的价格,8英寸和12英寸均将调涨15%。预计在9月,联电将再度调涨晶圆代工报价,不过涨幅较之前应该会收窄。如此估算下来,今年一整年联电8英寸晶圆代工价格涨幅突破五成。世界先进、三星也在近期相继表示将调涨先进制程晶圆代工价格。台积电、中芯国际虽然尚未发布具体公告,但种种迹象与传言也透露出两大巨头接下来同样存在涨价计划。