文 | 荆玉

出品 | tide-biz

伴随着苹果、三星和华为相继发布搭载MiniLED背光技术的消费级产品,一种叫做MiniLED的新型显示技术开始越来越多进入公众视野。

资本的嗅觉向来敏锐,尤其是在当下赛道愈发重要的资本市场中,看到MiniLED技术成熟和大规模商用的契机,二级市场的资本们雀跃不已。更有部分机构和媒体高调喊出了“MiniLED正式进入商业化元年”的呼声。

7月29日晚,华为召开了新品发布会发布了旗下首款MiniLED背光电视。但在此之前半个月间,沉睡已久的LED个股已经走出了爆发行情,布局MiniLED的芯片龙头如华灿光电、三安光电区间最大涨幅已经达到了40%左右。

尤其LED芯片市占率排名世界第一位的三安光电(SH:600703),近期股价不断刷新历史新高。

回顾两年前,LED芯片行业产能的大跃进造成了严重产能过剩,厂商普遍出现营收和利润双降,甚至亏损。作为龙头企业的三安光电市值一度跌至仅剩400亿出头,昨日今夕,充分演绎了一出困境逆袭。

不过,三安光电此次的爆发并非只借了MiniLED的东风,甚至MiniLED可能不是主菜。

三安光电的逆袭,实际是一个困则生变,内生加外延扩张,并最终迎来多点开花、结果的故事。

01

“剩者为王”

经过市场大洗牌,LED芯片行业演绎了一出“剩者为王”、产业集中度提升的故事。

LED自带发光体质,其全称是"发光二极管",主要应用于通用照明市场。

虽然名叫芯片,但LED芯片的技术含量并不算高,尤其是在MOCVD设备国产化、成本降低之后,巅峰时期仅国内的LED芯片厂家就有80多家。

2011年,国家发改委正式发布中国淘汰白炽灯的政府公告及路线图,明确提出2016年将全面禁止白炽灯的销售,推动了中国LED照明行业以及LED芯片行业迎来快速发展期。

激烈扩产潮之下,2017年国内LED芯片供过于求苗头初现。

随后的2018年、2019年,受到全球经济不景气、贸易摩擦以及地产调控政策等影响,LED照明业务需求不及预期,主要厂商的库存居高不下,芯片价格与毛利持续走低。

行业低迷期的激烈价格战,导致国内LED芯片中小厂商被迫退出市场,企业数量锐减;海外方面,LED芯片企业普遍减产,三星、LG则直接关停部分产能。目前,大陆在产的LED芯片厂商约14家,相比最初的80多家已经大幅减少。

经过市场大洗牌,LED芯片行业演绎了一出“剩者为王”、产业集中度提升的故事。LEDinside研究显示,目前大陆前三大LED芯片厂商三安光电、华灿光电、乾照光电(CR3)的营收比重高达67%。

随着市场出清,LED行业从2020年下半年逐步开启复苏阶段,市场需求不断回升。根据高工LED数据显示,LED芯片龙头企业于2020年11月份调高了白光芯片价格,涨幅约为6%-8%。目前市场上通用照明白光芯片价格在60元-85元/片(2寸片),已较年初有了10%-15%的涨幅。

受益于行业复苏和产品提价,乾照光电和蔚蓝锂芯旗下的LED芯片业务一季度成功扭亏为盈,华灿光电一季度亏损也同比大幅收窄。

作为行业老大的三安光电,盈利能力一直远强于对手,被认为是LED芯片“一超多强”格局当中的“一超”,因而也大大受益于行业集中度的提升。其半年报表示,LED芯片库存商品金额减少约6.88亿元,且预计未来部分产品价格还将会继续上调。

到目前为止,LED行业已经历过三轮周期变化,大致以每四年为一个周期,当下正是新一轮周期的起始阶段。

传统LED照明领域增长速度在放缓,利润空间短期很难再回到前几年的水平。但整个行业的利润仍有一定增长,且市场格局已经出清改善,行业平均盈利水平也有望逐步修复。

02

老玩家们的“芯”故事

三安早已具有照明用化合物半导体的制造基础,切入射频等其他化合物半导体元件的学习曲线较短。

困则思变。

上一轮LED芯片厂商大洗牌时,越来越多的玩家意识到了传统LED照明领域的增长乏力,试图以内生增长和外延并举的方式寻求企业升级。

三安光电就是其中的领头羊。除了巩固主业的优势外,三安光电还围绕LED布局了三大中高端新业务:Mini/MicroLED、LED车灯、化合物半导体。

尤其是化合物半导体材料,因具有节能、高效、稳定等优势,被广泛应用于移动通讯、大容量信息传输、光通讯、工业生产、电力电子器件等领域。

三安光电布局的化合物半导体材料主要包括功率器件、射频前端和光通信器件,都是国内半导体产业亟待突破的领域,有着广泛的国产替代需求和市场缺口。

选择化合物半导体材料作为外延方向,也与三安光电自身禀赋有关。作为LED芯片的制造厂商,三安早已具有照明用化合物半导体的制造基础,切入射频等其他化合物半导体元件的学习曲线较短。

值得一提的是,2020年三安光电推出了高达70亿元的巨额定增,格力电器和长沙先导高芯分别出资20亿元和50亿元认购。美的集团也曾在2019年与三安光电达成合作共同成立第三代半导体联合实验室。这背后都体现出家电企业对于芯片的巨大需求,以及增强话语权的焦虑。

之所以选择了三安光电,头部企业的技术实力更强,进军新领域的确定性也更大。

事实证明也确实如此。与三安光电一样,华灿光电、乾照光电也同样入局了第三代半导体的研发制造,但其进展远不及三安光电。

目前,三安光电负责半导体材料业务主要是子公司三安集成。数据显示,今年上半年,三安集成实现销售收入10.16亿元(不包含泉州三安滤波器实现的销售收入1242万元),同比增长170.57%,业务取得突破,且产能有望在下半年逐步释放。

与此同时,三安集成已经在国内部署了三座大规模晶圆工厂,分别是2014年建设的厦门工厂、2017年落地的福建泉州工厂和2021年投产的湖南长沙工厂,并拥有GaAs和GaN芯片6英寸线各一条。

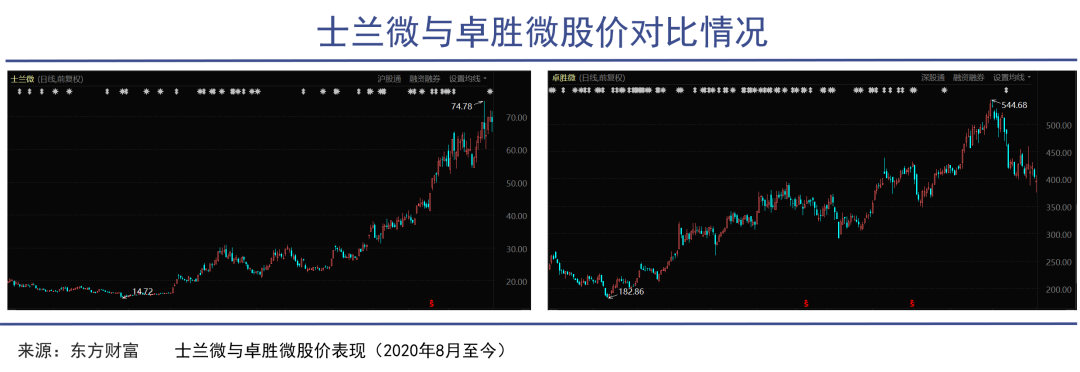

放眼全球,晶圆工厂产能都是十分稀缺的资源,化合物半导体晶圆代工则尤其稀缺。同样布局GaAs和GaN生产线的士兰微、与GCS合作见长布局射频滤波器芯片及模组的卓胜微(SZ:300782)股价都在今年暴涨数倍。

可以看到在一些机构研报当中,三安光电的可比公司已经不再是LED芯片企业,而成了士兰微、华润微、思达半导等化合物半导体企业。这也帮助其估值逻辑从LED芯片到化合物半导体进行切换,整体估值水平提升了。