上周,GaN功率半导体厂商Navitas Semiconductor(“纳微半导体”)成功登录纳斯达克全球市场交易市场。这家成立于2014年的半导体厂商,凭借其独有的GaN功率集成电路技术,使得其产品运行速度比传统硅芯片快20倍,并且在尺寸和重量减半的情况下可将功率和充电速度提高3倍。

据官方披露,纳微半导体的GaNFast功率芯片被应用在130多种型号的移动充电器中,截至2021年10月,GaNFast 电源 IC出货量已超过3000万颗。目前,纳微半导体已与全球顶级手机OEM厂商及PC设备制造商展开合作,包括戴尔、联想、LG、小米、OPPO等。

从2014年到2021年的短短七年时间中,这家功率半导体企业的迅速崛起,也是市场对GaN半导体产品的呼声渐长的缩影。

哪些市场在呼唤GaN的到来

从整体市场环境上看,根据市场分析公司Yole Developement预测,GaN功率器件市场将从2020年的4600万美元增长至2026年的11亿美元,平均年复合成长率达70%。其中,在2020年,由于GaN器件渗透到智能手机快速充电器应用中使得GaN功率市场成长了几倍。

TrendForce集邦咨询研究的报告中也同样指出了消费市场对于GaN功率产品的需求,报告显示,受惠于消费性快充产品需求快速上升,如手机品牌小米、OPPO、Vivo自2018年起率先推出快速充电头,凭借高散热效能与体积小的产品优势获得消费者青睐,截至目前笔电厂商也有意跟进,使GaN功率市场成为第三代半导体产业中产值上升最快速的类别,预估2021年营收将达8,300万美元,年增率高达73%。

(来源:TrendForce集邦咨询研究)

消费电子市场对于GaN的需求,让优先选择在消费电子方面进行布局的Navitas获得了成功,并在2021年中站稳了GaN功率厂商出货量市占率的榜首。

而按照Navitas此前的预测显示,氮化镓芯片的市场规模在2026年可能增长至130亿美元以上,市场将包括移动、消费、企业(数据中心、5G)、 可再生能源(太阳能、能源存储)和电动汽车/电动交通工具领域。因此,在Navitas未来的计划当中,支持基于氮化镓的数据中心、太阳能装置和电动汽车等也成为了他们重要的拓展领域。

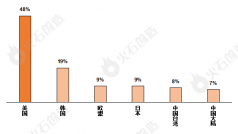

在这份榜单当中,Innoscience(英诺赛科)凭借着市占率从6%发展到20%的成绩吸引了业界的关注。在今年6月,英诺赛科迎来了其新的发展里程碑——英诺赛科苏州8英寸硅基氮化镓研发生产基地正式进入量产阶段。根据TrendForce集邦咨询研究的报告显示,目前英诺赛科正积极拓展其他领域应用例如Lidar、车载充电机(OBC)、LED电源等,丰富的产品组合将有望助其进一步扩大明年市占。

从这些厂商的布局来看,消费电子市场为GaN打开了迈向商用市场的大门,而工业、汽车等需要功率器件的领域也在不断尝试采用新的器件来实现更高的性能。与此同时,消费市场对于GaN的需求还有待进一步的拓展——前不久,随着苹果第二场秋季发布会的召开,他们首款氮化镓快充充电器也面市了,据介绍,该充电器是苹果专门为MacBook Pro 2021开发的一款全新电源配件。也就是说,除了手机以外,笔记本也将成为推动GaN发展的另一消费电子产品。

GaN市场打开了,谁还将受益

在GaN产业链当中,代工厂也同样扮演着重要的角色。去年台积电就曾宣布与意法半导体携手合作开发氮化镓制程技术。据中时电子报的报道显示,台积电今年已投入第二代GaN增强型高电子移动率电晶体(E-HEMT)量产,100V空乏型高电子移动率电晶体(D-HEMT)进入试产,并打进5G基地台模式供应链。从未来规划上看,台积电看好GaN在快充、数据中心、太阳能电力转换器、48V DC/DC 以及电动车 OBC/转换器等领域的发展。

而从生产方面上看,台积电目前有将近20台MOCVD有机气相层机投入GaN量产,明年预计再增加10台设备扩产。同时,台积电转投资世界先进近几年在8吋GaN on Si研发顺利进行,今年底将开始试产送样,进行产品设计客户超过10家,明年可望进入量产阶段,业界传出已争取到国际IDM大厂订单。

凭借成熟工艺在晶圆代工行业享誉的联电也在近年也积极投入开发化合物半导体氮化镓功率元件与射频元件制程,锁定高效电源功率元件及 5G 射频元件。在今年9月,联电宣布与封测厂欣邦宣布双方将透过换股,深化上下游合作,而这个决定也是,联电希望能够扩大在第三代半导体领域的布局。

除了这些硅晶圆代工厂商们在积极布局GaN产线,化合物代工厂商同样也瞄准了这块市场,与台积电所提供的GaN-on-Si不同的是,化合物代工厂商们似乎更倾向于GaN-on-SiC的布局。举例来说,化合物晶圆代工大厂稳懋就已开始提供6英寸的GaN-on-SiC代工服务,其瞄准的是高功率 PA及天线等领域。

中国作为最大的电子消费市场,随着这个市场对GaN的关注,国内也有不少厂商注意到了GaN代工市场的发展,在这个过程中,三安集成、海特高新(海威华芯)等都涉足了GaN代工这一环节。

新的玩家还在不断涌入

GaN带来的市场的效应远不止这些,除了各大半导体厂商在布局GaN相关产业的同时,也有不少“新”玩家盯上了这个领域。

英国政府的英国研发和创新机构于2021年2月初宣布,将支持化合物半导体中心(CSC)和Newport晶圆厂(NWF)开发8吋氮化镓(GaN)HEMT代工制程专案,期望能够在8吋晶圆平台上提供代工等级的650V硅基氮化鎵高电子迁移率电晶体(GaN-on-Si HEMT)制程。

除了建立GaN晶圆代工产业之外,英国也在鼓励无晶圆半导体公司投入该领域。由英国剑桥大学独立出来的Cambridge GaN Devices(CGD)公司,于2021年2月18日宣布获得950万美元(约780万欧元)的A轮融资。这一笔资金将可用来扩大其具节能效率的功率设备的产品组合(其目标是设计和开发出适用于低功率和高功率应用的下一代GaN功率模组),并将其团队规模扩大一倍之多。

今年5月,韩国政府产业通商资源部和国防部确定了为培育国防产业原材料、零部件、装备企业而进行的“X-band 氮化镓半导体集成电路”国产化课题。韩国无线通信设备半导体企业RFHIC(艾尔福)被选定为课题牵头企业。

从这些信息来看,围绕着GaN的半导体产业链将会越来越壮大。仅从Navitas在短短不到十年的时间内的迅速成长和实现上市的过程中,可以预见的是,各大厂商对GaN的布局正在加快,而在这些厂商完成GaN产业的布局后,他们之间的竞争也会变得更加激烈。