04

晶圆制造

【1】行业地位、概述与国产化情况

晶圆制造是半导体产业最关键、市场份额最大的核心环节,在研发方面占整个半导体产业的13%,但资本投入却占据了64%,先进制程多达500多道工序,是典型的资本密集型产业。

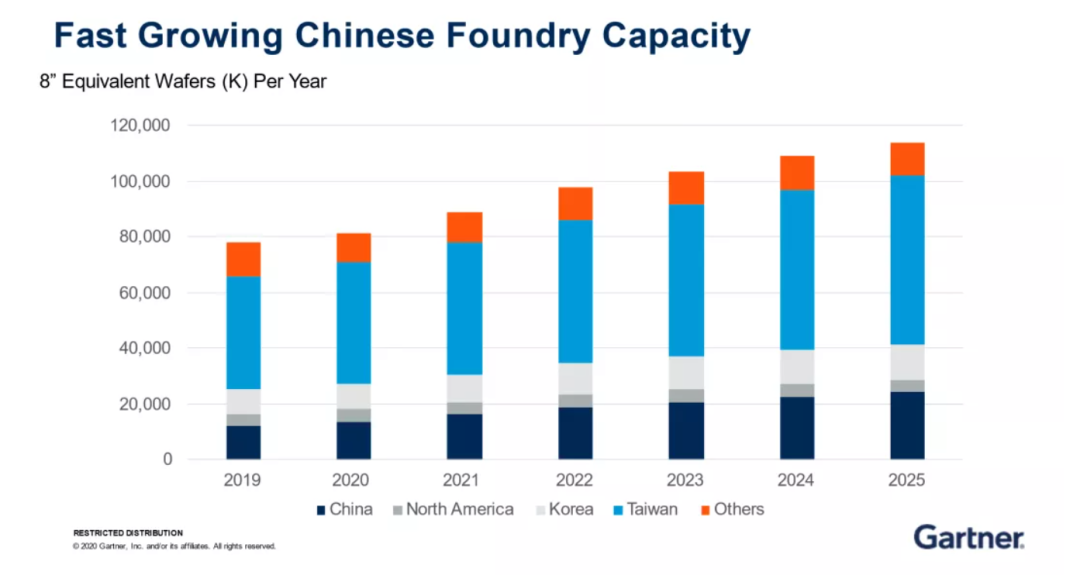

中国大陆目前占比全球晶圆制造产能16%,预计在全球晶圆代工产业逐渐向中国大陆转移的趋势下,未来会持续增长,而重点在于何时赶上领先我国2-3代的世界先进技术。

产能最高的为中国台湾和韩国,占比超过一半份额,主要就是掌握最先进工艺的台积电和三星,两者规划在新建的5nm工艺晶圆厂总投资接近200亿美元,资本之大即使大国政府也要望而却步,因此形成了强有力的技术和资本壁垒。

【2】龙头公司简析

中芯国际:无可争议的国产芯片代工龙头,技术与规模均为国内第一,代表集成电路国产替代的最先进制造水平,市占率全球第四。成熟制程需求旺盛,但卡脖子的先进制程受到政治和企业博弈的限制,未见明显起色。

士兰微:国内功率半导体IDM龙头之一,公司投产国内IDM厂商第一条 12 英寸功率产线,不断发力功率半导体板块,坚定走IDM之路。现已形成器件(主要为功率半导体器件MOSFET、IGBT、二极管等产品)、集成电路(主要包括IPM、MCU、MEMS传感器、电源管理芯片、数字音视频电路等)、LED芯片及外延片等业务板块,是国内产品线最为齐全的半导体IDM厂商。

华润微:华润集团旗下的高科技企业,中国功率半导体领军企业,国内IDM龙头厂商之一,最大MOSFET供应商。是中国领先的拥有芯片设计、晶圆制造、封装测试等全产业链一体化运营能力的半导体企业。SiC和GaN研产顺利,SiC二极管已实现小批量供货,SiC-MOSFET产品研发进入尾声,其产业化准备工作正有序推进,GaN 6寸和8寸产品同步研发中。

斯达半导:国内车规级IGBT行业龙头,全球IGBT模块市场排名第七,是国内唯一进前十的企业,市场优势地位显著。拟自建晶圆产线用于生产高压IGBT芯片及SiC芯片,项目达产后将形成年产36万片功率半导体芯片的生产能力,SiC模块产品已用于宇通新能源客车的核心电控系统之中。

赛微电子:2016年赛微通过收购瑞典Silex,获得全球领先工艺IP,切入MEMS纯代工赛道成为MEMS全球代工领头羊。公司目前可生产微流体、微超声、微镜、光开关等多种器件。