3.3 驱动因子

(1)新能源汽车助力PCB快速发展

PCB在汽车电子中应用广泛,动力控制系统、安全控制系统、车身电子系统、娱乐通讯这四大系统中均有涉及,因此对于PCB的要求是多元化的,量大价低的产品与高可靠性的需求并存。新能源汽车:新能源汽车的整车控制器(VCU)、电机控制器(MCU)和电池管理系统(BMS)所带来的单车PCB价值提升超过2000元,大幅超出智能化、轻量化所带来的提升幅度。自动驾驶:自动驾驶的商业化,也将为车用PCB开辟广阔空间;随着自动驾驶技术的发展,不同程度的ADAS应用正在渗透,这也将为车用PCB开辟广阔成长空间。因此,在汽车电子趋势、新能源汽车快速发展和自动驾驶技术逐步完善的趋势下,汽车电子领域PCB需求将迎来释放期。

(2)5G技术发展促进PCB技术进步

5G高频技术对电路提出更高要求。工作频率在1GHz以上的射频电路一般被称为高频电路,移动通信从2G到3G、4G过程中,通信频段从800MHz发展至2.5GHz,5G时代,通信频段将进一步提升。PCB板在5G射频方面将搭载天线振子、滤波器等器件。为解决高频高速的需求,以及应对毫米波穿透力差、衰减速度快的问题,5G通信设备对PCB的性能要求有以下三点:1)低传输损失;2)低传输延迟;3)高特性阻抗的精度控制。满足高频应用环境的基板材料称为高频覆铜板。主要有介电常数(Dk)和介电损耗因子(Df)两个指标来衡量高频覆铜板材料的性能。Dk和Df越小越稳定,高频高速基材的性能越好。此外,射频板方面,PCB板面积更大,层数更多,需要基材有更高耐热(Tg,高温模量保持率)以及更严格的厚度公差。

3.4 行业风险分析和风险管理

表 常见行业风险因子

资料来源:资产信息网 千际投行

本行业常见的风险如下:

宏观经济及下游市场波动带来的风险

印制电路板是电子信息产品的关键电子互连件和各电子零件装载的基板,其下游为电子信息制造业,最终产品广泛应用于生产生活的各个领域,受单一行业或领域的波动影响较小,但与整个社会经济景气程度相关性较大,受宏观经济周期性波动影响明显。近年来,我国已逐渐成为全球印制电路板的主要生产和消费基地,我国印制电路板行业受全球宏观经济环境变化的影响亦日趋明显。公司印制电路板产品多元,下游应用领域较广,在一定程度上分散了个别下游领域波动的影响,但若整体宏观经济明显下滑造成下游需求整体萎缩,PCB产业的发展速度可能出现放缓或下滑,从而对PCB企业经营造成不利影响。

原材料价格波动风险

2020年下半年以来,上游主要原材料价格迎来新一轮涨价周期。由于新冠肺炎疫情的影响,国外铜矿停工,开工不足,再加上全球宽松货币政策的影响,大宗金属铜价快速上涨。印制电路板生产所需的原材料占成本的比重较高,主要原材料包括覆铜板、铜箔、半固化片、铜球等,其中覆铜板、铜箔、铜球的价格主要受铜价波动影响。由于产成品中原材料所占比重较大,如果原材料供应量和价格出现较大的波动,将会对PCB企业整体的毛利率及盈利能力带来负面影响。

市场竞争加剧风险

根据Prismark统计,截至2019年,全球约有2,800家PCB企业,中国大陆PCB生产制造企业超2,000家,2019年占据全球总产值53.70%的市场份额,行业的市场集中度较低, PCB生产企业的市场竞争充分。PCB企业如果不能根据行业发展趋势、客户需求变化、技术进步及时进行技术和业务模式创新以提高公司竞争实力,及时推出有竞争力的高技术高附加值产品,则公司存在因市场竞争而导致经营业绩下滑或被竞争对手超越的风险。

新冠肺炎疫情风险

2021年全球疫情防控依然严峻,对全球范围内的宏观经济及电子产业造成下滑的风险依然存在。PCB企业需加强与客户充分沟通,提前制定应急预案,共同应对疫情可能带来的不利影响。

汇率波动风险

PCB企业若有出口产品,则可能面对汇率波动风险。近年来,受中美贸易摩擦等宏观因素影响、全球新冠肺炎疫情等国际局势影响,人民币兑美元汇率有所波动。若未来人民币汇率波动变大,则汇兑损益对PCB企业的盈利能力造成的影响有可能加大。

3.5 竞争分析

市场竞争环境——基于波特五力模型分析

资料来源:资产信息网 千际投行 平安证券

(1)同业竞争者威胁

在我国印刷电路板行业内,企业分高、中、低三个层面,中高端有外资、港资,台资、少数国有企业主导,国内企业处于资金和技术劣势。低端指运作不规范的小厂,由于设备、环保方面投资少,反而形成成本优势。中端层面形成厂家密集态势,两头夹击,竞争更加激烈。因此,在现有竞争者竞争方面,大量有实力的外资企业的进入加剧了市场的竞争,中国印制电路板市场现有竞争者竞争较为激烈。

(2)替代品威胁分析

所谓替代品是指在功能上实现对另一产品替换的其它产品,它对原来被替代者的威胁主要来自于对市场和消费者的争夺,也就在于对方是否具有盈利能力,其产品在质量和功能方面用户的满意程度如何以及用户转向替代品的难易程度。

印刷电路板在大量电子产品中得到广泛的应用,目前尚没有能够替代印刷电路板的成熟技术和产品。PCB的基本制作工艺“减成法”近几十年一直没发生重大的改变:即采用网版印刷的方式将金属蚀刻从而得到PCB,这就是印刷电路板这一名称的由来。

由于这种制作工艺不够环保,产生的废水、废气比较多,目前已经有不少机构开始研发和传统电路板制作方法根本不同的其他工艺,如喷墨电路板、光刻电路板等。爱普生发明的“喷墨技术”PCB,是用液态金属代替墨水将其从打印头喷出,把必要的材料喷涂到必要的位置,形成金属薄膜。应用“液体成膜技术”,就能够把晶片上的电路图样像用打印机打印图画一样描绘出来。

与传统的“照相平板技术”相比,基于喷墨技术的电路板生产工艺有着诸多优势:由于电路只在需要的地方成型,因此可以大量节省原料;因为整个过程是一个干处理工艺,所以不会产生废液;生产步骤的减少使得能耗降低;而且此种工艺还非常适应高混合、小批量生产,以及多层结构生产的要求。

更值得一提的是,基于喷墨技术的整个处理流程是一个环保、低环境负荷的生产过程。限于成本,这种电路板目前还远不能量产;但在环保问题日益严重情况下,这是一种发展趋势

(3)需求方威胁分析

购买者(下游)议价能力方面,计算机、消费电子、通讯设备、汽车电子、航空航天等领域对印制电路板的需求较大,印制电路板制造企业相对其议价能力较强。

(4)供求方威胁分析

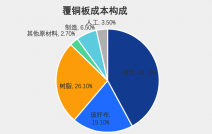

受上游原材料价格上升的影响,供应商有上涨的动力以保持盈利,PCB的供应商的集中度比较高,议价能力比较强。覆铜板、铜箔、半固化片、化学药水、阳极铜/锡/镍、干膜、油墨等产品是PCB生产所需的主要原材料。原材料成本占成本的比例分别为66%。近年来,由于石油及有色金属价格的大幅上涨,原材料成本有较大的增加。覆铜板占整个PCB生产成本约40%,对PCB的成本影响最大,规模大的PCB公司会与覆铜板厂签订长期合同,减少原材料价格波动的影响

(5)潜在进入者威胁

潜在进入者是影响行业竞争强度和盈利性的又一关键要素,他会带来新的生产能力,要求一定的市场份额。而在如今的PCB市场,任何新的组织的进入都会对原有造成威胁,这种威胁主要体现在对下游市场需求量的争夺和对上游市场资源的分流上。PCB行业对于技术的要求较高,并且也有较高的人才壁垒和认证壁垒,所以潜在进入者威胁适中偏小。

基于SWOT模型分析

资料来源:资产信息网 千际投行 平安证券

(1)优势

产业政策的扶持。国家层面:国务院扶持中小企业政策措施会陆续出台。中小企业加快转型升级,引导有潜质的企业进入新兴战略性产业。解决融资难,探索推进中小企业直接融资。引导中小企业在境内外上市。提升中小企业的经营素质,使其向专业化,市场化,国际化方向发展。

行业层面:尽管目前国内外面临复杂多变的经济环境,全球PCB需求没有呈现大幅提升的迹象,预计2011年中国PCB是微增长之年。但中国PCB产业已处于新一轮景气周期的态势没有改变。中国PCB产业将在调整中稳固发展,并实现“125”规划2015年到达2300亿元的目标。

下游产业的持续快速增长。我国信息电子产业的快速发展为印刷电路板行业的快速发展提供了良好的市场环境。电子通讯设备、电子计算机、家用电器等电子产品产量的持续增长为印刷电路板行业的快速增长提供了强劲动力。此外,3G 牌照发放将引发大规模电信投资,并带动对服务器、存储、网络设备的大量需求。根据中国信息产业部的预测,2006和2007年中国大陆电信固定资产投资规模增长率将分别达到10.53%、14.29%。

(2)劣势

产品同质性高,高端板比重低,成本转嫁能力弱。

激烈的价格竞争,各公司无法把成本上升因素转嫁给用户,只能靠自身因素去消化,在材料成本不断上升的情况下,PCB价格不会出现大的变化,而一旦材料成本下降,激烈的竞争使价格下降。

本土企业产品规模结构和关键技术不足。

中小型和民营厂商的生产能力和技术水平都在低级产品。

(3)机会

下游需求带来发展动力。

美国、欧洲等主要生产国减产或产品结构调整带来的市场空间国际产业转移带来新的技术和管理。

近年来电子信息产业高速发展,出口增长40-45%之间,PCB产业却落后于整体电子信息产业的增长幅度,多层板和HDI板的产量更远远落后于市场,需大量依赖进口,PCB产业还有很大的发展空间。

各厂商要寻找高毛利的细分市场、产品,转型到高阶产品,以软板、软硬结合板、厚铜板、光电的XY控制板、TFT面板的source板、汽车板、内存板、内存模块板、10层以上 PCB板,有更多的机会。

(4)威胁

原材料和能源价格上涨的压力。印刷电路板生产所需的主要原料包括覆铜板、铜箔、半固化片、化学药水、阳极铜/锡/镍、干膜、油墨等,此外,印刷电路板的生产还需要消耗电力能源。近年来,贵金属以及石油、煤等基础能源价格的大幅上涨也使得印刷电路板行业覆铜板、铜箔等主要原材料和能源的价格均有较大幅度的上升,这给印刷电路板生产企业带来一定的成本压力。

下游产业的价格压力。目前我国印刷电路板行业的市场竞争程度较高,单个厂商的规模不大,定价能力有限。而随着下游产业产能的扩张和竞争的加剧,下游产业中的价格竞争日益激烈,控制产品成本是众多厂商关注的重点。在这种情况下,下游产业的成本压力可能部分传递到印刷电路板行业,印刷电路板价格提高的障碍较大。