1950年以后,集成电路、计算机陆续被发明出来,人类进入电子信息技术时代。1958年,美国将信息传输和计算机结合起来,首创数据通信方式,从此,数据通信开始直接介入社会生产,并成为社会生产的重要组成部分。人类开启了信息技术革命的按钮。

自信息技术革命爆发以来,作为产业基础,半导体技术的重要性只有增强,没有减弱。发展到今天,它的地位和作用又发展到了一个新高度,特别是在多种因素共同发挥作用的情况下,全球半导体产业拉开了新发展阶段的序幕,这些因素包括:集成电路制造技术前进速度明显放缓,美国全面限制中国大陆电子半导体产业发展,新冠疫情在全球范围内爆发。

在以上三个因素当中,美国对中国大陆产业的打压是重心,集成电路制造技术前进速度明显放缓是产业背景和基础,而新冠疫情在全球范围内爆发是催化剂。在它们的共同作用下,半导体产业的全球化恐怕将逐步退出历史舞台,用台积电创始人张忠谋的话讲:半导体业的全球化已死。

近些年,中国大陆半导体业的发展速度越来越快,这与过去半个多世纪的情况形成了鲜明对比。早些年,特别是在1990年之前,中国大陆半导体产业处于极缓慢的发展期,与当时全球半导体业——特别是美国和日本——的发展态势正相反。而1990年以后,特别是自2014年开始,在不断增加的经验和教训加持下,中国大陆半导体产业发展明显提速,朝阳产业色彩明显。而以美国为代表的半导体产业,已经处于成熟期,发展速度减缓,与中国大陆相比,优势越来越弱。在这种情况下,美国要保持、甚至扩大原有优势,就要采取非常规措施,这也是近几年全球各种芯片法案“层出不穷”的重要原因。

无论是中国大陆的半导体产业发展政策,还是美欧日韩的芯片法案,都对各自国家和地区的产业发展发挥着重要作用,特别是中国大陆,其作用更加明显和深入,也可以说,在不同时期,不同的半导体产业政策形成了不同的产业发展过程和结果。

01

中国半导体产业政策的发展和特点

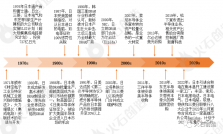

粗略划分,中国大陆半导体产业政策经历了三个发展阶段,分别是1949-1990年,1990-2014年,2014至今。这三个阶段的政策都不同,产生的效果也有很大差异。

1949-1990年,跨度比较大,在这个阶段,特别是前20年(1949-1969年),中国大陆半导体业与先进国家和地区(主要是美国)基本处于同一起跑线,在那段时间,美国的集成电路产业也刚起步不久,领先中国不多。在这20年中,中国针对半导体业出台的政策并不多,直到1965年,才取得了突破性成果,即第一块硅基数字集成电路研制成功,开创中国集成电路产业史。

相对于前20年,中国在后20年(1970-1990)出台的半导体产业政策增多了,例如:1982年,国务院成立电子计算机和大规模集成电路领导小组,制定了中国集成电路发展规划,提出“六五”期间要对半导体工业进行技术改进;1989年,当时的机电部在无锡召开“八五”集成电路发展战略研讨会,提出振兴集成电路的发展战略;1990年,国务院决定实施“908”工程。在这个阶段,取得的成果也多了起来,例如:1982年,无锡742厂从东芝引进电视机集成电路生产线,这是中国第一次从国外引进集成电路技术;1985年,我国第一块64K DRAM在无锡742厂试制成功。然而,在这20年里,中国半导体产业发展与国际先进水平的差距在逐渐拉大,也可以说,这20年是中国大陆半导体产业发展落后于全球的关键期。

1990-2014年,这是业界一直争论的“贸工技”和“技工贸”路线发展期,实际情况是“贸工技”占上风。在这一时期,中国出台的半导体产业相关政策比之前的40年多了很多,例如:1995年,我国启动了推动半导体产业发展的“909工程”,主要涉及的内容包括两大项目,一是中央与上海共同投资建立了8英寸晶圆厂——华虹微电子(后更名为华虹集团),二是积极推动面向市场经济的集成电路企业发展,在追求先进制造工艺的同时,兼顾市场需求,不能只依靠军工支持,更需要形成民用市场的竞争力;2000年,国务院签发18号文件,加大对集成电路产业的扶持力度,重点在制造业;2006年,推出“国家重大科技专项”,包括 “01”专项,主要针对核心电子器件、高端通用芯片及基础软件产品,还有“02”专项,主要针对超大规模集成电路制造装备和成套工艺;2009年,实施国家“核高基”重大专项;2011年,发布了《关于印发进一步鼓励软件产业和集成电路产业发展若干政策的通知》,也被称为“4号文”。

在产业政策的推动下,中国集成电路产业取得的成果也增加了不少,例如:1991年,首都钢铁公司和日本NEC公司成立合资公司——首钢NEC电子有限公司;1997年,上海华虹集团与日本NEC合资组建上海华虹NEC电子有限公司,承担“909”工程超大规模集成电路生产线建设任务;1998年,华晶与上华签定合作生产MOS晶圆合约,中国大陆开始进入Foundry(晶圆代工)时代;2000年,中芯国际成立;2002年,“龙芯一号”研制成功,这是中国第一款批量投产的通用CPU。

在这一时段(1990-2014年),虽然中国集成电路产业政策及其催生出的成果空前,但相对于国际半导体产业发达国家和地区,差距依然在扩大。之所以如此,原因比较复杂,有几个要点:总体资金投入不足。半导体业是典型的技术和资金密集型产业,我国还处于爬坡期,需要源源不断地资金投入,包括政府和市场两方面的,这方面做的不够好;龙头企业,特别是IDM的国际竞争力不强,在这一时期,欧美日韩的半导体业之所以强大,主要就体现在IDM方面;人才培养体系不够健全;在拓展国际分工合作的同时,自身核心竞争力的提升意识不足。

正是看到了这些问题,2014年,中央政府发布了《国家集成电路产业发展推进纲要》,正式成立“国家集成电路产业发展投资基金”。自此,中国半导体产业迈入“大基金”时代。

2014年至今,“大基金”及相关政策所发挥的作用越来越明显,特别是打造本土芯片制造先进产线方面,例如:三大存储芯片IDM先后成立,且成果明显,例如,2018年实现了32层3D NAND闪存的量产,这是中国大陆在该芯片产品领域零的突破。另外,晶圆代工龙头企业也实现了本土先进制程芯片量产的历史性突破,如果不是美国政府的干预和打压,这些晶圆厂会取得更骄人的成绩。

02

美国半导体产业政策的变化

在不同的发展时期,美国半导体产业政策也有所不同。

在集成电路产业发展初期,也就是1950-1970年,美国政府对本土半导体产业的扶持政策力度很大,目的就是在全球半导体产业基本处于同一起跑线时期,通过政策扶持,加快本土产业发展。具体政策包括:实施半导体税收补贴政策,以促进半导体产业商业化。在此阶段,美国政府实施了以税收优惠为主的政策,并进一步出台相关措施,以完善产业发展环境,包括推动政府采购多元化,减少市场门槛,支持中小企业发展等。

当本土产业发展到一定水平,且明显高于其它国家和地区时,美国政府的产业政策“存在感”就比较弱,此时,更多靠市场的力量对产业进行调控。

当其它国家和地区的半导体产业发展起来,接近甚至要超过美国时,该国政府又会举起产业政策“大棒”,典型代表就是1986年打压日本,由于日本半导体产业发展迅猛,特别是在存储芯片方面,彼时的日本企业已经完全压制住了当时的英特尔,且在1980年前后,在全球排名前十的半导体企业榜单中,日本企业曾占有六席之多,这些都对美国造成了极大的压力。为了削弱日本的整体竞争力,美国政府于1985年对日本进行301调查,指控日本公司倾销DRAM等芯片产品。经谈判,日本在1986年和美国签署了第一次《半导体协议》,规定日本停止在美国市场的倾销,且要求日本企业购买美国芯片产品。1991年,美国以美国企业在日本的市场份额不足20%为由,与日本签订了第二次《半导体协议》,1996年,美国在日本芯片市场的份额超过30%,在全球市场份额也达到30%,重新成为全球半导体第一大国。

确定优势之后,美国的半导体政策又会处于“半隐身”状态,产业发展主要依靠市场调控。

到了2019年,由于中国半导体产业发展提速,美国的产业优势又被削弱,此时,其产业政策“大棒”再次出击。2019 年以来,美国通过将华为列入实体管制清单、修改外国直接产品规则限制华为供货、加大半导体设备、EDA软件工具和高端芯片的对华出口管制。2022年8月,美国总统拜登签署《2022年芯片和科学法案》,使之正式生效,该项立法向美国半导体产业提供约400亿美元政府补贴,鼓励半导体企业在美国建厂。在这样的政策指引下,台积电“被迫”在美国建设5nm和3nm制程晶圆代工厂,三星也加大了在美国的晶圆厂投资,而美国本土IDM大厂英特尔、美光和德州仪器成为最大受益者。美国这一波操作,在促进高水平制造业回流本土的同时,大力限制中国大陆芯片制造业的发展,客观上阻止了半导体产业的全球化发展态势。

03

中美半导体产业政策的博弈

通过以上介绍可以看出,中国半导体产业政策一直对本土产业发展发挥着关键性作用,它比市场的调控能力要强,而美国半导体产业政策只在对手赶上来时发挥关键性作用,其它时段主要依靠市场去调控。中国半导体产业政策并不排外,更多体现的是多赢态度,而美国相关政策则具有很强的“排他性”,重点在于维护本土产业高水平的领导力。

虽然有所不同,但中美两国半导体产业政策有一个共同点,那就是在各自产业发展的关键时间点,必定会出台对今后相当长时期内产业发展发挥决定性作用的政策,这一点在当下再次充分体现出来了。

美国2022年确定的芯片法案,不仅对其本土和中国大陆,还会对全球半导体产业链产生深远影响。而在不久前召开的“两会”上,中国政府提出要进一步发挥举国体制优势,加大对本土半导体产业和企业的扶持力度,因此,在可预见的未来,中美两国不断加强发展本土半导体产业的扶持力度,同时尽可能团结更多欧亚半导体产业发达地区和相关企业的政策,会有更多的演进版本,博弈会持续下去。

对中国而言,加大投入,发展本土产业竞争力,吸引更多国际合作伙伴的同时,还需要注意以下几点:要把比较分散的半导体产业资源(如资金、人才等)集中起来,以形成产业的“拳头”;项目上马还需要慎重考虑,以减少不必要的资源浪费;加强监管和监督,以避免造假事件发生。

原文标题 : 中美半导体产业政策的博弈