《投资者网》云诗蒙

欧菲光(002456.SZ)搭上了华为的“快车”。

界面新闻援引供应链人士的消息称,华为手机Mate 60系列,欧菲光摄像头模组全部参与供应,并占绝大部分份额,包括后置摄像头、前置摄像头、还有指纹模组;单台价值在500-600元,欧菲光在南昌的工厂这半年新招了几千人,增加了多条产线。

华为Mate 60系列手机是今年最受瞩目的手机之一,其搭载了麒麟芯片,并采用了先进的屏幕、摄像头、电池等技术,预计到年底出货有望突破1000万部。而且,华为在Mate 60 Pro手机上将零部件国产化率提升至90%以上。

零件高度国产化,或为供应商伙伴带来发展机遇。而曾被列入“实体清单”的欧菲光,或看到了重回高光的机会。

布局新技术

欧菲光在高端镜头、摄像头模组已深耕多年。

资料显示,公司具备一亿像素7P光学镜头、潜望式3X长焦镜头、内对焦镜头批量生产能力,拥有长焦镜头、微距镜头和超广角镜头等多性能产品。与此同时,公司还于2015年开始量产指纹识别模组。

技术方面,公司自主开发高像素超级解像算法、超级EIS防抖算法。MGL高画质模组、CMP/GMP小型化模组、浮动对焦微距模组、潜望式长焦微距模组实现量产;10倍连续变焦、芯片防抖、可变光圈和伸缩式模组等技术已经完成技术开发,未来正积极布局交换镜头、偏振滤光等模组新技术。

除了智能手机中的摄像头、指纹识别布局,欧菲光还布局了智能汽车以及新兴领域。

智能汽车的车载摄像头产品中,公司具备2M前视三目、8M前视三目、3M和8M侧视后视摄像头、1M和2M环视摄像头、带加热功能的2M电子外后视镜摄像头、1M和2M的舱内DMS和OMS摄像头的量产能力。

2022年,欧菲光智能汽车类产品营收12.12亿元,同比增长18.21%。今年上半年,欧菲光智能汽车类产品营业收入为6.16亿元,比上年同期增长3.42%。可见,汽车产品相关业务逐渐成为公司新的业绩增长点。

新领域方面,欧菲光产品主要包括局智能门锁、VR/AR、机器视觉、运动相机、工业及医疗等。2022年3月,公司发布首款用于智能门锁的VGA TOF人脸识别方案。公司于2015年布局VR/AR领域,2022年4月,欧菲光整合元宇宙事业部和IOT生态事业部,智能门锁、VR/AR、机器视觉等业务多线并举,深入布局新领域业务。

但需要指出,今年上半年欧菲光研发投入为6.82亿元,上年同期为7.12亿元,同比减少4.18%。

送走苹果迎来华为

搭上华为的快车前,欧菲光几经波折。

2016年,欧菲光以2.34亿美元收购了索尼华南电子100%股权,索尼拥有业界顶尖的摄像头模组开发和封装技术。2020年7月,欧菲光被美国商务部宣布列入“实体清单”,2020年9月苹果将欧菲光从其供应商名单中剔除。

之后,公司业绩出现明显下跌,除了收入下滑外,还面临着大额资产减值损失。2022年,欧菲光营业收入为148.27亿元,净利润亏损51.82亿元。

如今,欧菲光送走苹果迎来华为。除公司外,还有多家供应链厂商表示与华为有合作。

比如信维通信,其表示华为是重要客户,目前公司订单饱满。华为终端的广告代理商智度股份也表示,预计第四季度会有业绩上的增长体现,正在准备增加人手承载这一增长。华为电池供应商欣旺达表示已经获得了华为Mate60 Pro电池一半以上的份额。

个股来看,近期华为相关个股赛力斯(601127.SH)、捷荣技术(002855.SZ)、江淮汽车(600418.SH)、格林精密(300968.SZ)、歌尔股份(002241.SZ)、芯源微(688037.SH)等,均走出较好行情。

但需要指出,绑定华为的公司,其“含华量”多少有待商榷,例如“华为概念股”捷荣技术近年来“含华量”并不高。2017年,双方合作规模逐渐缩小,华为在前五大客户中由第一名降为第五名,销售金额降为0.85亿元,营收占比仅为5.62%。2018年及2019年,公司第一大客户已经不见华为的身影。

随着华为Mate火爆销售和汽车问界新M7订单超预期,华为产业链备受投资者关注。

国泰君安研报称,华为的汽车业务有望复制手机的成功经验,AI技术将赋能汽车智能化。在技术和渠道等优势的支撑下,有望实现销量爆发,整车合作企业和零部件优质企业有望实现超越行业的高速增长。

东吴证券也指出,依靠多领域业务自主可控与技术创新的全面布局,在“华为生态”的加速驱动下,各个下游产业链相关环节均有望迎来新一轮发展机遇。

单季扭亏为盈

因被列入“实体清单”,欧菲光的业绩曾连续多年承压。

2021年上半年、2022年上半年,公司营收分别为117.42亿元、77.75亿元,同比分别下滑49.96%、下滑33.78%;归母扣非净利润方面,分别为-0.51亿元、-9.30亿元。

形势到今年有所改变。今年上半年,欧菲光的营业总收入为63.15亿元,同比下降18.79%,归母净利润-3.54亿元,亏损同比缩小59.52%;今年第一季度净利润-3.58亿元,表明公司第二季度归母净利润439.21万元,单季扭亏为盈,经营情况开始好转。

中报显示,随着订单量逐步释放,欧菲光第二季度产销环比及同比均实现增长。同时公司表示,已采取一系列降本增效举措,整体盈利能力和经营业绩均有所改善。

需要关注的是,公司过度依赖某一巨头企业,存在一定的依赖风险,如果部分大客户的经营状况发生重大变化或对产品的需求发生变化,采购出现突然性的大幅下降,且对其他主要客户的销售增长无法弥补时,将对公司收入产生一定不利影响。

目前,欧菲光大客户的收入比重仍然较高。2022年,公司前五名客户销售额占营业收入的比例为69.54%。

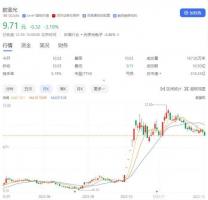

股价上,欧菲光成为苹果供应链厂商时,一度高达26.05元/股,市值达700亿元。目前市值不足巅峰时期的三分之一。截止到10月9日,公司股价7.04元/股,总市值229亿元。

如果巅峰留不住那就重走来时路。欧菲光能否借助国产手机、汽车等机遇重回巅峰,还有待时间检验。(思维财经出品)■

来源:投资者网

原文标题 : 送走苹果迎来华为 欧菲光单季扭亏状态能否持续