3月22日,科创板公布首批获得受理的申报企业名单,截至目前,已经有57家企业提交科创板上市申请获受理,同时,有15家受理的科创板申请企业目前进入“已问询”阶段,企业后续还需闯过审核问询、上市审议、证监会注册、发行上市四道关卡。

数据显示,57家科创板申报企业预计总募资额度约达到500多亿元。从企业注册地来看,北京共计有12家;上海、江苏各有10家;广东为8家;浙江有5家;福建、湖北和山东各有2家;天津、湖北、安徽、四川、黑龙江和陕西各有1家。

下图为第十批科创板上市前(52家)申请受理名单的科创板申报企业近三年的研发费用、研发占比以及预计融资情况。

其中,集成电路产业相关企业是科创板申报的主力,目前该行业共有晶晨半导体、睿创微纳、澜起科技、聚辰半导体、和舰芯片、安集微电子、晶丰明源、中微半导体、乐鑫科技、苏州华兴源创等10家企业被受理。

本篇文章就来介绍一下这10家公司。

晶晨半导体

晶晨半导体是一家典型的Fabless模式IC设计公司,长期专注于多媒体智能终端SoC 芯片的研发、设计与销售,将晶圆制造、芯片封装和芯片测试环节分别委托给专业的晶圆制造企业和封装测试企业代工完成,已发展成为全球布局、国内领先的集成电路设计商。

晶晨半导体芯片产品和解决方案主要应用于智能机顶盒、智能电视和 AI 音视频系统终端等科技前沿领域,公司的产品方案已经被小米、阿里巴巴、百度、海尔、TCL、创维、中兴通讯、中国移动、中国联通、中国电信、Google、Amazon、俄罗斯电信、印度 Reliance 等企业采用,业务覆盖中国大陆、香港、美国、欧洲等全球经济主要区域。

公司采用“经销为主、直销为辅”的销售模式,2018年经销模式占比为65%,直销占比为35%,2018年产品的产销率约为90%。

2018年,公司的研发投入占营业收入的16%,研发人员占总体员工的比达到81%,销售人员占比只有5%。

营收方面,2016年至2018年,晶晨半导体营业收入从11.5亿元增长到 23.7亿元,年复合增长率达44%。扣非后净利润从2016年的6500万元增长到2018年的2.7亿元,年复合增长率达104%。

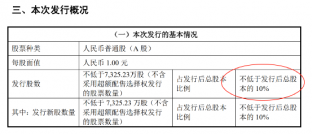

晶晨半导体此次拟募资15.1亿元,用于包括AI超清音视频处理芯片及应用研发和产业化项目、全球数模电视标准一体化智能主芯片升级项目、国际/国内8K标准编解码芯片升级项目、研发中心建设项目及发展与科技储备资金,围绕公司关键核心技术及研发团队,将形成现有芯片产品的全面升级,并向车载娱乐信息系统芯片以及辅助驾驶芯片领域扩展。

烟台睿创微纳

睿创微纳的主营业务为红外MEMS芯片、探测器、机芯及整机的研发、生产和销售,是一家专业的红外成像整体解决方案提供商。其专业从事非制冷红外热成像与MEMS传感技术开发的集成电路芯片企业,致力于专用集成电路、MEMS传感器及红外成像产品的设计与制造。

睿创微纳是高新技术企业,建有山东省红外成像与光电传感工程技术研究中心和山东省光电成像技术工程实验室。公司产品主要包括非制冷红外热成像MEMS芯片、红外热成像探测器、红外热成像机芯、红外热像仪及光电系统。从2016年到2018年,公司营收分别为6025万元、1.56亿元和3.84亿元。

招股书显示,睿创微纳此次公开发行新股不超过6000万股,融资金额为4.5亿元,主要用于非制冷红外焦平面芯片技术改造及扩建项目、红外热成像终端应用产品开发及产业化项目和睿创研究院建设项目。

和舰芯片

近日,“亏损”成为和舰芯片公司的热门话题,也成为了和舰芯片区别于其他冲击科创板企业的最大差异。

和舰芯片主要从事12英寸及8英寸晶圆研发制造业务,目前月产量达6万片,涵盖0.11μm、0.13μm、0.18μm、0.25μm、0.35μm、0.5μm等制程;子公司厦门联芯主要从事12英寸晶圆研发制造业务,涵盖28nm、40nm、90nm 等制程;子公司山东联暻主要从事IC设计服务业务。

和舰芯片公司为全球知名芯片设计公司提供中高端芯片研发制造服务,产品主要应用于通讯、计算机、消费电子、汽车电子等领域。

公开数据显示,2016至2018的三个年度报告期内,公司营业收入分别约为38.89亿元、40.93亿元、44.65亿元;同比增长率分别为5.25%和9.09%。报告期内,净亏损分别约为11.49亿元、12.67亿元和26.02亿元。通过数据可以看出,虽然和舰芯片营收正在逐年递增,但公司到上市时仍未实现盈利。

究其原因,可以归结为电子制造行业折旧年限较短、投资规模大金额高的通病,以及后期为子公司厦门联芯提供的建厂等固定资产和无形资产摊销太大导致毛利率为负。

和舰芯片本次拟融资25亿元,主要用于实施和舰芯片集成电路芯片技术改造产能扩充项目及补充流动资金,项目包含在8英寸晶圆产能82万片/年的基础上,在原有厂区内进行扩建,新增投资购买设备进行技术改造,同时替换公司部分设备,解决生产瓶颈,增加8英寸晶圆产能至114万片/年。此外,在现有12英寸和8英寸制程基础上进行工艺研发,同时扩大28nm和40nm等制程的产能。

目前,和舰芯片的竞争对手主要包括中芯国际、台积电、华虹半导体等,其中晶圆制造行业领先企业已具备16nm、14nm甚至7nm先进制程的制造能力,因此,和舰芯片依旧面临着较大的市场竞争风险。

澜起科技

澜起科技的主营业务是为云计算和人工智能领域提供以芯片为基础的解决方案,主要产品包括内存接口芯片、服务器 CPU 以及混合安全内存模组,在内存接口芯片领域深耕十多年,成为全球可提供从DDR2到DDR4内存全缓冲/半缓冲完整解决方案的主要供应商之一,其中公司发明的DDR4全缓冲“1+9”架构被采纳为国际标准,其相关产品已成功进入国际主流内存、服务器和云计算领域,占据全球市场的主要份额。

在2016年、2017年、2018年澜起科技的营业收入分别为8.45亿元、12.28亿元、17.58亿元;归属于母公司所有者的净利润分别为0.93亿元、3.47亿元、7.37亿元,盈利能力飞速增长。其中,澜起科技三年研发费用为2.77亿元,占营业收入的27%,研发人中占员工比例达到71%。

在全球范围内从事研发并量产服务器内存接口芯片的仅有澜起科技、IDT 和 Rambus三家公司。根据可比公司披露的定期报告统计来看,澜起科技和IDT(IDT已被瑞萨收购)在内存接口芯片市场占有率较为接近,Rambus占比则相对较小。

聚辰半导体

聚辰半导体经营模式为Fabless模式,只从事集成电路产业链中的芯片设计和销售环节,其余环节委托晶园制造企业、封装和测试企业代工完成。

公司主要产品包括EEPROM、音圈马达驱动芯片、智能卡芯片,主要应用于智能手机、液晶面板、蓝牙模块、通讯、计算机及周边、医疗仪器、白色家电、汽车电子、工业控制等众多领域。公司的产品应用于三星、华为、vivo、OPPO、小米、联想、中兴等多家市场主流手机厂商的消费终端产品。

公司已成为全球领先的 EEPROM 芯片设计企业,2018 年是全球排名第三的 EEPROM 产品供应商,占有全球约8.17%的市场份额,市场份额在国内 EEPROM 企业中排名第一。其中,聚辰半导体是全球排名第一的智能手机摄像头EEPROM 产品供应商,占全球约42.72%的市场份额,在该细分领域为市场领先地位。

聚辰半导体2018年的营业收入4.3亿元,比一上年的增幅为25.7%。其中,2018年EEPROM的营业收入占比达到90%。2018年净利润1亿元,与上一年相比增幅为80%。2018年公司研发投入占营业收入的比例为12%,研发人员占员工总人数的45%。

财务数据显示,聚辰半导体从2016年到2018年,公司的营业收入分别为3.07亿元、3.44亿元和4.32亿元,归属于母公司所有者的净利润分别为3467.25万元、5743.07万元和1.03亿元。研发投入占营收的比例三年来分别为16.07%、13.75%、12.06%。

聚辰半导体本次拟募资7.27亿元,用于以EEPROM为主体的非易失性存储技术开发及产业化项目、混合信号类芯片产品技术升级和产业化项目,以及研发中心建设项目。