2、需求多点开花推动景气上行,进口替代下龙头受益

2.1 功率半导体中高端国产化趋势明显

2.1.1 国内功率半导体市场需求旺盛,进口替代是行业发展主题

半导体产品可划分为集成电路、分立器件和其他类,其中功率半导体又包括分类器件和功率IC。集成电路是把多种基础电路元件整合在一个小型晶片上然后封装起来形成具有多功能的单元,主要实现对信息的处理、存储和转换;分立器件是指具有单一功能的电路基本元件,主要实现电能的处理与变换。

功率器件应用领域极其广泛,几乎用于所有电力电子制造业,包括计算机、网络通信、消费电子、汽车电子、工业电子等领域。行业未来看点在于新能源汽车/充电桩、智能装备制造、物联网、可再生能源发电等新兴应用领域所带来的巨量需求缺口。

国内功率半导体市场规模达千亿元,全球前十企业垄断60%的市场。根据IHS Markit数据显示,2019年全球功率半导体市场规模约404亿美元,中国市场规模约144亿美元。功率半导体又可分为功率IC和功率器件及模块,其中根据Omdia统计,2019年功率分立器件及模块市场规模在210亿美元,整体占功率半导体市场一半左右。功率分立器件及模块市场,排名前十的公司除被闻泰科技收购的安世半导体外均是海外企业,其中龙头英飞凌独占19%的份额,前十合计占比58.3%,马太效应明显。

中国功率半导体市场中PMIC、MOSFET和IGBT是最主要的三大产品,分别占2018年中国功率半导体总市场的60.98%、20.21%与13.92%。其中MOSFET和IGBT增速最快,2016-2018年复合增速为15%和12%。国内供给侧国内多家龙头企业开始向中高端应用前进,目前产品种类丰富度、器件性能和晶圆制造及封测产能都在持续改善,国产替代也在有序推进。

2.1.2 汽车电动化和新国际政策推动车用功率半导体需求量增大

(1)汽车市场

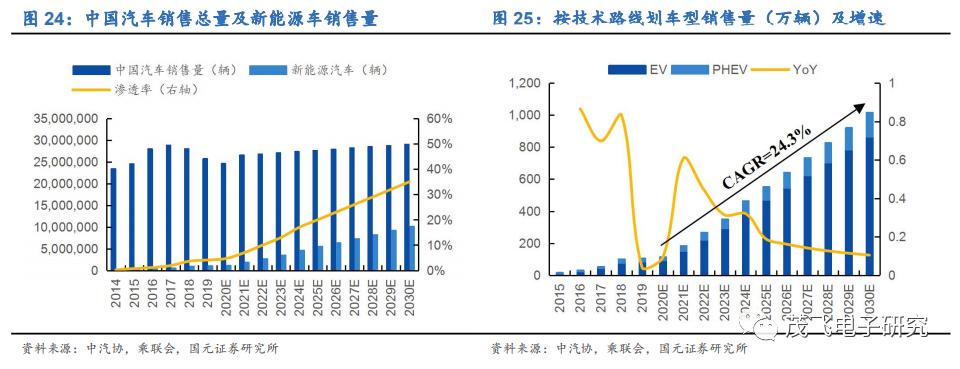

传统汽车行业整体向电动化、智能化和网联化发展,整车半导体用量提高+电动车市场渗透率攀升推动车用半导体器件需求持续增长。汽车电子种类较多,按应用领域可分为汽车电子控制系统、车载电子电器等;按用途可分为传感器、控制器、执行器三类。对应上游半导体元器件主要可分为功率、处理器、传感器、存储等。

由于电动车引入电力系统作为动力源,电控系统成本占比提升,进而功率半导体单车价值量增加。根据车型划分,48V/微混车功率组件用量大概为90美元/辆,纯电动/插电混动车功率组件用量为330美元/辆。

根据最新《新能源汽车产业发展规划(2021-2035)》修正,假设新能源汽车销售量占比2025年达到20%,2030年为35%。汽车市场总销售增速较慢,每年假设只有1%增速,但渗透率在政策驱动下有望提速,我们测算2025年中国新能源车销售量有望达550万辆,2030年达1000万辆。今年受疫情影响汽车市场承压,中长期看国内新能源汽车有望进入高速成长期,测算结果未来10年复合增速为24.3%。

由于各车型有较大差别,纯电动车EV随级别从A00到C类车单车用量逐渐增多,插电混动车PHEV是在燃油动力系统上外挂一套电动系统。我们测算国内新能源车用功率器件增量市场空间预测2025年达125亿元,2030年达225亿元。

(2)电动自行车市场

电动二轮车市场在政策驱动下未来3-5年进入景气度上行期,保有量市场替换+锂电渗透率提升将推动功率器件需求。2018年5月,《电动自行车安全技术规范》强制性国家标准(GB 17761-2018)发布,并于2019年4月15日起强制执行。新国标对电动自行车重点参数限制是限速、限重、限电池电压,新国标直接导致巨量的存量电动两轮车需要被替换掉,且在参数限制下重量更轻、能量密度更高的锂电池成为铅酸电池替换首选,锂电池车功率MOSFET用量更多,根据产业调研结果,锂电MOSFET用量比铅酸单车净增10元左右。

据中国自行车协会统计,2019年我国电动自行车年销量超过3592万辆,社会保有量达3亿辆。根据中国产业信息网数据,2019年中国锂电电动自行车产量615万辆,占电动自行车总产量的17.1%,随着新国标和锂电成本下降渗透率将持续上行。

我国现有电动自行车保有量3亿辆,新国标规范下约70%不符合要求,超标车替换过渡期将拉动新车需求量大幅上行。假设50%保有量将在2020-2024年期间替换掉,替换进度为5%、15%、30%、30%、20%,经测算未来四年产量有望提升至6000-8000万辆区间。

新国标下的整车重量要控制在55kg以下,重量更轻、能量密度更高的锂电池将成为电动车企业的主流选择,加速锂电车渗透率。和铅酸电池相比,加入电源保护的电动自行车单车MOS价值量从20元提升到30元左右。我们测算未来3-5年电动自行车用MOSFET每年市场需求10-20亿元。

(3)新能配套基础设施充电桩市场 "充电桩+新能源车"类比"传统燃油车+加油站",充电桩建设进度要与新能源车协同 发展,不然会造成车桩比失衡。充电桩按接口类型可分为两类:交流慢充和直流快 充。由于直流充电桩输出功率高,功率半导体器件用量高于交流充电桩,直流桩是 未来行业发展的主要细化方向。

我国充电桩市场未来趋势:1)目前充电车保有量与充电桩保有量车桩比约 3:1, 预期未来有望进一步下降到 2:1。2)私人桩大部分采用交流充电模式,由于部分 车主没有固定车位、物业管理困难等原因,预期未来公共充电桩是主流,私人桩限于拥有固定车位的车主。3)目前公共桩交/直流占比约 6:4,随着大功率直流充电 的成本逐渐降低,预期交/直流占比有望趋向 1:1。

按充电类别可分为直流和交流,其中直流桩预计是未来增长最快的一部分。目前公共直流与交流桩比为4:6,2030年有望达到1:1。根据假设,我们测算公共直流充电桩2025年累计达210万个,2030年达750万个。

直流充电采用的是大功率充电,系统对功率半导体用量高于普通交流模式,其中对功率器件需求非常大。仅根据成本假设,我们测算未来10年直流充电桩建设对功率器件累计需求超过500亿元。

2.2 AIOT时代到来,智能化推动MEMS传感器需求高速增长

MEMS传感器通常由传感器模块、微控制器模块、无线通信模块以及电源管理模块四个部分构成。其中,由模拟传感器感知状态数据,并将感知的状态数据通过A/D模数转换器之后传送到微控制器进行存储和处理。最后,收发器接收到微控制器模块处理的数据之后再通过网络传输到远端的数据采集平台。

随之AIOT时代到来,传感器作为电子系统与真实环境感知交互的窗口,市场需求将随着应用场景的丰富而不断扩大。全球MEMS传感器市场中消费、医疗和汽车是三大主要应用领域,我国这三个领域占比分别是26.87%、13.19%和18.08%。根据Yole预测,全球MEMS传感器市场未来五年复合增速达32.6%,预期2025年消费、医疗、汽车全球市场需求将达111.4、10.4和26亿美元。

据智妍咨询数据,2019年我国MEMS市场规模达600亿元,预计2021年将达到810亿元。中国MEMS市场主要以国外厂商为主,海外龙头优势主要体现在制造技术成熟、产品使用寿命和精度上优势明显,其中前五名分别是博通、博世、意法半导体、德州仪器、QORVO。国内市场需求以压力传感器、射频MEMS和微型麦克风为主。

公司智能传感器产品主要有MEMS压力传感器、烟雾传感器与光电传感。其中压力传感器是MEMS传感器行业中规模最大的细分市场,汽车领域是其应用最多的市场。2018年我国MEMS压力传感器市场规模为116.6亿元,预计2018-2021年复合增长率为8.88%,2021年市场规模将突破150亿元,目前压力传感器生产厂商仍以博世、英飞凌等国外大型半导体企业为主,国产替代空间较大。

中国MEMS压力传感器市场未来驱动力主要来自汽车、消费和医疗健康领域。汽车电子领域,随着环保政策和行车安全要求的提升,汽油机颗粒过滤器、胎压监测系统、侧安全气囊、SCR尿素喷射系统等仍有巨大增长空间;消费类,动力来自于手机、可穿戴设备、电子烟中抽吸气压感知等;医疗领域,血压和呼吸道的监控是MEMS压力传感器最主要的应用。

因为MEMS传感器具有极高的工艺定制化特点,设计和制造环节需要大量经验积累和较长的学习曲线。设计环节,MEMS传感器需要跨力学、材料学、物理等多领域进行有机融合实现特殊化功能,考验厂商的经验积累。在制造上,MEMS传感器制造多采用非常规特殊工艺,晶圆制造和封装流程十分复杂。高端的MEMS传感器在设计、制造层面非常需要技术积累,IDM模式正适合厂商积累技术建造护城河,因此全球顶尖MEMS厂商大多数采用IDM模式运营。

公司拥有国内规模最大的CMOS兼容MEMS传感器量产生产线,并已自主研发多套具有国内领先水平的MEMS表面和体硅加工技术,用于制造压力、硅麦克风、光电、温湿度等MEMS传感器,整体技术国内领先。

2.3 变频家电、快充市场需求旺盛,为公司中长期发展赋能

2.3.1 家电智能化和元件国产化趋势为PMIC、MCU、和IPM赋能

相对于传统的家电产品,智能家电在能效、性能及智能控制等方面有明显的提升。家电变频化趋势主要体现于空调、冰箱、洗衣机等耗电较大的电器,利用IPM调节电机输入电源幅值和频率进而实现电机多档位转速。随着家电向功能多样化、集成化发展,对MCU和电源管理IC的需求也在逐步增大。

(1)电源管理IC市场

电源管理IC是在电子设备系统中负责电能的变换、分配、检测及其他电能管理的职责的芯片,使得电压应保持在设备可以承受的规定范围内。由于电源管理IC是保障设备电压在可承受范围,电压变化过大可能对电子设备有害,因此应用十分广泛,只要用到电源的地方基本上都要用到电源管理 IC。由于复杂电子系统对电压和电流水平的要求不断提高以及需要将系统与电源隔离,用于功率管理的模拟 IC 将迎来持续的增长。

全球电源管理芯片市场规模仍将保持高速增长。SEMI预测 2026年全球电源管理芯片市场规模将达到565亿美元,2018-2026年复合增长率为10.69%,中国大陆市场将是未来最大成长动力。根据中国半导体行业协会统计,2015-2019 年国内电源管理芯片市场规模始终保持增长的势头,由520亿元增长到720亿元,并预计今年会继续增长至781亿元。

全球电源管理IC市场份额前五均为国外企业,所占份额合计超70%,德州仪器独占21%,其次是高通和ADI。随着本土模拟IC设计公司产品性能获得客户认可和进口替代需求,国产电源管理芯片厂商正逐渐替换掉一部分供应链中的外资供应商份额。电源管理芯片应用范围极广,主要覆盖消费电子、通讯、工业、计算方面。根据Yole数据统计,2018年PMIC最大的下游应用领域是消费电子,市场规模为97亿美元,预计2024年达到103亿美元。

(2)MCU和IPM模块

MCU全称是Micro Control Unit,也称为单片机,是将计算机的CPU、RAM、ROM、定时计数器和多种I/O接口集成在一片芯片上,规格和频率进行缩减,形成芯片级的计算机,为不同的应用场合做不同组合控制。

物联网时代智能设备核心,市场规模持续加速增长。MCU是所有嵌入式系统的核心,随着物联网时代的到来,MCU的核心地位愈加凸显,一方面设备需要进行实时性高效智能的信息处理需求,另一方面还要能与其他设备进行信息互换,这使得市场对MCU的需求加速爆发。IHS数据显示,2019年中国MCU市场达到256亿元,预计2020、21、22年同比增速分别为5%、7%、9%,预估2022年有望接近320亿元。据ASPENCORE统计,2019年中国MCU最主要应用领域是家电与消费电子,占比26%,其次是计算机网络和汽车电子,分别占比18%和16%。

根据前瞻产业研究院统计,2019年全球MCU市场前五大供应商均为外资企业,合计所占份额超过80%,其中瑞萨电子占全球31%份额,恩智浦占28%。中国MCU市场前9大企业均为外资企业,内资企业主要有中颖电子和兆易创新,合计份额不到5%,潜在国产替代空间广阔。

IPM模块由高速、低功率的IGBT芯片和优选的门级驱动及保护电路构成。其中,IGBT是GTR和MOSFET的复合,由MOSFET驱动GTR,因而IGBT具有两者的优点。IPM内部集成了逻辑、控制、检测和保护电路,使用起来方便,不仅减小了系统的体积以及开发时间,也大大增强了系统的可靠性。

我国是全球最大的白色家电生产基地,约占全球白电产能的60-70%。2020年变频家电渗透率方面,空调为61%,洗衣机为49%,冰箱为46%。根据英飞凌数据显示,非变频家电到变频家电半导体价值量从0.79美元提升至10.67美元,家电能效新标准推动IPM需求持续增大。根据产业在线预测,2020年冰、空、洗三大白电IPM模块需求达2.2亿片,MCU需求达4.56亿片。

我国白电用半导体器件国产化率较低,智能家电用MCU和IPM模块国产替代空间巨大。根据产业在线数据统计,2019年白电MCU国产化率不足12%,IPM模块不足7%,对海外元件进口依赖严重。2020年中国冷暖产业核心供应链中IPM销售规模将达2.2亿片,同比增长20%以上,MCU销售规模将达4.56亿片,同比略微增长0.6%。

2.3.2有线快充需求旺盛,有望带动第三代半导体材料成长

随着手机性能和应用不断丰富和提升,有限的电池容量扩充技术和用户体验优先原则极大的限制了巡航能力,快充技术主要是通过提高电流或电压的方式缩短充电时间,大幅减少充电等待时间过长所带来的不适体验。目前市场主流技术有高通、联发科推出的高压低电流解决方案,和华为、OPPO等采用的低压高电流方案。高压高电流虽然充电速度更快,但受到安全性与技术的限制,暂未得到大范围商用。

手机大厂纷纷推出高功率快充产品,目前充电功率已突破百瓦。小米10至尊纪念版搭载120W快充技术,其创新性地使用石墨作为基底加快锂离子交换速度。IQOO 120W快充技术通过改良后的双电荷泵并联、6C电芯和阵列极耳降低内阻,缓解机身发热。OPPO也通过技术改进实现了更高功率125W超级快充。

通常将充电功率10W以上定义为快速充电,功率越高充电所需时间越短,快充市场需求整体向高功率发展。随着功率的提升,硅基半导体性能逐渐满足不了市场需求,宽禁带半导体材料氮化镓获得青睐。30W以内使用硅材料可以满足芯片可以满足性能需求,30-100W范围开始逐步使用氮化镓芯片。

手机快充产业链主要分为快充方案、充电器模块、手机端芯片三个部分,充电头中主要有GaN芯片、被动元件、协议芯片和控制芯片。

受益于氮化镓功率器件高频率低损耗的优势,提升了充电效率、降低了发热,有效缩短充电时间的同时,进一步缩小适配器的体积和重量,更加便于携带。虽然氮化镓充电器具备小巧、高效、发热低等优势,但是由于技术、良率等问题,氮化镓快速充电器价格相对较高。根据不完全统计,采用GaN芯片的充电头售价在150元以上,而普通充电头只有50元左右。

以小米为代表的手机厂商,包括华为、OPPO、Realme、三星、努比亚、魅族等手机厂商纷纷入局氮化镓快充市场,依靠品牌粘性、5G高功耗特性和手机换机潮三方推动下,高功率GaN快充头市场有望加速增长。根据最近12月9日新闻报道,即苹果之后三星也取消标配充电头的免费供应,考虑到三星在安卓系手机阵营的龙头地位,其安卓机市场首开先河的行为将对其他手机厂商产生较大影响。取消充电头对安卓手机厂商来说正向刺激更大,安卓手机利润一直低于苹果,取消充电头可以节约成本提升利润,我们认为后续会有更多的厂商跟进。在5G换机潮催化下,人们外购充电头对大功率选择倾向更强,GaN大功率充电头产品有望长期受益。

GaN芯片是快充元器件中价值量最高的部分。以小米氮化镓65W充电器为例,产品在天猫旗舰店售价149元,其内部搭载两颗纳微半导体NV6115和NV6117芯片,经销商最低报价合计50元左右,约占销售价的1/3。

GaN充电头需求驱动因素主要有三点:1)5G换机潮带来大量新机替换需求,且5G手机功耗提升促使快充成为“刚需品”;2)手机厂商取消充电头供应,强制新机用户购买充电器;3)除手机外,产品横向兼容更多电子设备提升充电头应用范围和性价比。

手机快充所有GaN芯片市场空间核心假设:1)只有5G手机用户才会优先选择GaN充电头;2)3000元以上用户占比约20-25%,有能力和意愿购买价格较高的GaN产品;3)假设2020年每个充电头GaN芯片价值量为55元,未来价格将持续下降;4)在乐观、中性和悲观假设下,分别有35%、25%和15%5G新机消费者选择GaN充电头。基于中性假设,我们测算出2023年全球手机快充GaN市场为70亿元,国内市场为40亿元。