作者孙不悟空,在雪球设有同名专栏。本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

今年一季报或预告里,我们发现覆铜板行业的公司利润大增,如生益科技(SH:600183)增长60.5%,建滔积层板(HK:01888)130%+,金安国纪(SZ:002636)650%,南亚新材(SH:688519)140.1%,华正新材(SH:603186)259.29%等。

这次行业利润的暴增主要是因为上游原材料价格大幅增长,覆铜板公司相继提升产品价格转嫁成本,并从中获利。梳理覆铜板产业链,发现其下游便是广受关注的PCB(印刷电路板),上市公司众多,对电子产业的影响举足轻重,值得探究。

那么,我们按照经验提出几个问题:

√该产业链是怎样的结构?

√原材料涨价的传导下,PCB厂商可以像覆铜板那样受益吗?

√覆铜板的高利润能持续多久?

√有哪些覆铜板和PCB上市公司值得关注?

本文将一步步地进行研究,力求实事求是。

01

产业链条

图:覆铜板与PCB产业链。来源:作者整理。

首先,产业链的核心是PCB,它承载电子元器件并连接电路,在整个电子产业链中起到承上启下的关键作用,因而被誉为“电子产品之母”。

各种不同形式、不同功能的PCB,都是在覆铜板上有选择地进行加工、蚀刻、钻孔及镀铜等工序,制成不同的印制电路。所以,PCB的性能在很大程度上依赖覆铜板。

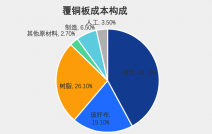

覆铜板的上游原材料则主要是铜箔、玻纤布和树脂,三者成本合计占比接近总成本的90%,这次的涨价也是由这几个原材料引发的。

最后,既然PCB能被誉为“电子产品之母”,它的下游自然极度广泛,几乎应用于所有的电子产品。其中,通信设备、消费电子和汽车电子三大领域占比合计60%,是长期牵动覆铜板、PCB成长的主要动力。

细观下游,在通信设备方面,我们以前提到过,国内5G基站数量可能会是4G基站的1.2倍以上,并且由于5G通信的频率更高,对于PCB的性能需求更大,5G基站用PCB的单价要高于4G基站用PCB;手机及消费电子目前景气回升,可穿戴设备是新的发力点;

汽车电子方面,根据中国产业发展研究网的数据,目前中高档轿车中汽车电子成本占比为28%,混合动力车为47%,而纯电动车高达65%,因此,依托新能源汽车的确定性增长,汽车电子发展也驶入快车道。

总的来说,覆铜板和PCB产业下游需求旺盛,长期处于成长当中,而因为铜等原材料的成本影响和价格变化大,产业链也具有周期性,只是各不同环节公司对此反应不一。

接下来我们聚焦覆铜板和PCB,看看在涨价的产业链传导下它们的表现如何。

02

“通胀”逻辑

先要明白为什么在一般情况下原材料涨价会让整个产业链受益。

我们假设,一个产业有A-B-C三个公司,平常原料公司A卖1元,B加工后卖2元,C卖给终端消费者3元,每个公司赚1块钱。

当A因为某些情况开始涨价,将原料价格提到2元时,B为了赚钱就也要涨价,把产品价格提到4元,C见状,干脆卖给消费者6元,每个公司赚2块钱。这时候虽然原料只涨了1元,而消费者却多掏了3元。

简单地说,一旦一个行业启动涨价,产业链中的任何一个环节,都会倾向于比上游给自己涨价多一点的幅度涨给下游。并且,涨价往往是因为供不应求,所以行业公司的出货量比平常时候也要更多,二者叠加下便实现了全产业利润起飞,消费者买单。

那我们看覆铜板和PCB企业,在一季报中,PCB的公司利润远远不如覆铜板公司利润增长的多,甚至有的相较之前还出现了亏损,这又是怎么回事呢?

我们在上述推理中,缺乏一个很关键的逻辑支撑,那就是产业链公司得有能力把涨价转嫁给下游,而且话语权越强的公司,越是能从涨价中汲取更多利润。

所以关注覆铜板和PCB公司的话语权,成为重点。

03

两头受气

覆铜板的集中度较高,全球前十名厂商的合计市占率约75%,而全球前十名PCB厂商的市占率只有33%。竞争格局的差异是造成话语权高低的主要原因。

左图:2018年全球前十大覆铜板厂商市占率;右图:2018年全球前十大PCB厂商市占率。来源:Prismark,民生证券。

PCB行业下游虽众多,但在通讯、消费电子、汽车电子这三方面主要客户多有垄断性质的例如华为、中兴、苹果这种巨头,像华为更是会指定用哪家的覆铜板,因而PCB厂商的话语权被上下游两头挤压,有的业内公司更像是服务业而非制造业。

但我们观察下图覆铜板与PCB公司2020年的毛利率,覆铜板并非碾压PCB,这是因为覆铜板的技术难度比起PCB要简单很多,可分为调胶、上胶、烘干、裁片、叠配、压合、裁切、检验几项,而PCB的生产主要有17道工序,工艺流程更复杂。

图片来源:同花顺,孙不悟空整理。

还可以看出各自行业内公司的毛利率差别较大,因为不同公司的布局规模不同、产品路线不同、客户集中度不同,那么他们在成本传导的过程中自然存在差异。另外,从中短期投资角度看,不同公司之间估值也有较大差异。

因此,并非所有的覆铜板企业都有好的投资机遇,也并非所有的PCB企业都难以转嫁成本。我们会在后文对各家公司进行简单剖析,供大家讨论。

但相对而言的是,覆铜板企业凭借话语权的优势,更容易也更先在原料涨价的情况下提高自身利润。

04

以史为鉴

以史为镜,可以知兴替。

回顾16-17年的产业涨价,当时在铜价上涨、新能源汽车高景气、环保关停等因素催生下,覆铜板各厂商多轮调价,每轮调价幅度8%-10%左右,生益科技17年利润相较15年翻番,南亚新材毛利率提高,利润两年翻四倍,金安国纪则是两年毛利率翻番,利润直接起飞翻十倍,远超营收增长。18年原料降价后行业公司毛利率、净利润直接打骨折。

PCB厂商因为议价能力偏弱,多数公司毛利率在16-17年不升反降,直到18年开始回升。

图片来源:同花顺,孙不悟空整理。