第二章 商业模式和技术发展

2.1 产业链价值链

PCB上游原材料包括铜箔、树脂、玻纤布、木浆、油墨、铜球等,其中铜箔、树脂和玻纤布是三大主要原材料;中游制造是指通过蚀刻等工艺将覆铜板制作成PCB板的过程;下游则是通信、计算机等各类PCB的应用。

图 PCB板产业链示意图

资料来源:资产信息网 千际投行 搜狐

上游原材料

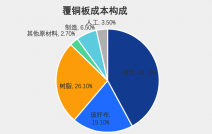

PCB的主要原料为覆铜板(Copper Clad Laminat,简称CCL),约占生产成本的40%。覆铜板的主要材料为铜箔,占其成本的比重约为30%~50%,对覆铜板价格产生重要影响。玻纤布是覆铜板的第二大原材料,由玻纤纱纺织而成,在覆铜板中起到增加强度、绝缘的作用,占覆铜板的成本约为25%~40%。合成树脂是覆铜板的重要原材料,具有较好的力学性能、电性能和黏结性能,在覆铜板中起粘合作用,占覆铜板成本约为15%。

中游CCL和PCB板制造

覆铜板是以电子级玻璃纤维布或木浆纸等补强材料为基材,浸以树脂,经烘干处理后,制成半固化状态的粘结片,然后敷上铜箔,经特殊的热压工艺制成的。覆铜板行业资金需求量较大,产能集中度较高,规模足够大的CCL企业对上下游均有较强议价能力。

经过数十年的市场化竞争,全球已形成相对集中和稳定的CCL供应格局,前三家市场份额约为33.6%,前十家市场份额约为72.5%。

通过图形电镀、蚀刻等步骤对CCL进行加工,获得最终的PCB产品。相对覆铜板行业,全球PCB产业集中度较低,前三家市场份额约为15%,前十家市场份额约为26%。

下游应用

PCB广泛应用于计算机、通信、消费电子、工控医疗、军事、半导体和汽车等行业,几乎涉及所有电子信息产品。其中,计算机、通信和消费电子是三大主要应用领域,占据了PCB行业产值的70%左右。

2.2 商业模式

PCB的生产具有较强的定制化特点,产品往往需要按照客户的技术特点和设计要求进行量身定制。因此,PCB行业在原材料采购、产品的生产和销售方面都形成了行业特有的经营模式。

采购模式

PCB行业对于原材料的采购通常是结合订单情况进行按需采购,原材料的采购具有采购频率高的特点,在按需采购的基础上企业为了保证产品按时交付,也会对一些通用的原材料(如覆铜板)进行一定量的备货。PCB厂商一般会选择多家合格供应商进行长期合作,避免对单一供应商的过度依赖。下游客户通常会向PCB厂商提供覆铜板合格供应商名录供PCB厂商从中选择或是由双方协商确定覆铜板合格供应商,覆铜板采购具有一定指定采购的特点。

生产模式

PCB产品采取“按单生产”的模式,根据接单模式,一般分为两类,批量订单和小批量多品种订单。批量订单的排产和生产周期一般在10-15天左右;小批量多品种订单的排产和生产周期则更短。消费电子、能源、电源等行业通常以批量订单为主。

销售模式

PCB厂商一般采用向下游客户直接销售为主、通过贸易代理为辅的销售模式。企业一般先与下游终端客户签订框架性买卖合同和质量协议,约定产品类型、技术指标、质量标准、交货模式和结算方式等,在合同期内根据客户订单组织生产和销售。在交付方式上,分为寄售和直接交货两种模式。寄售模式下,企业根据客户需求进行生产并将货物运送至客户指定仓库,客户领用货物后,货物的所有权转移至客户。

2.3 技术发展

在PCB的技术发展方面,随着我国科技的进步,当前以导通孔微小化、导线精细化、积层多层板和集成组件板为主导的新一代PCB产品已经逐渐发展和成熟。

同时,以激光技术、等离子技术和纳米技术等为代表加工与生产的新一代PCB材料与产品也已出现。因此,该等新技术、新工艺将推动PCB产品全面向高密度化、集成组件的方向发展。

在PCB的产品发展方面,虽然我国已经成为全球最大生产基地,但高端PCB生产技术仍与欧美和日本存在一些差距。当前,日本集中在高阶HDI板、封装基板、高层挠性板等高端产品领域;美国则以应用于军事、航空和通信等高科技领域的高端多层板为主;韩国和中国台湾以附加值较高的封装基板和HDI板为主。

目前中国大陆大部分PCB厂商仍然以生产普通PCB产品为主,产品附加值较低、产品制造技术和工艺水平不高。因此当前,已经有一批中国大陆领先企业开始了高端产品研发和生产线建造,未来,高端产品也将成我国PCB行业的产品发展主要方向。

印制电路板是一个市场细分复杂的行业,不同的印制电路板虽有一些共同的基本工艺,但更重要的是根据基材厚度和材质、要求的线宽和线距大小、精度、PCB的结构、生产规模、装连工艺及客户指定需求等,结合生产企业的特色工艺和服务各种类型客户的经验,确定不同的生产工艺和设备,进行定制化的生产和服务。另一方面,PCB产品类型丰富繁杂,刚性板、柔性板、HDI等虽然在工艺上有共通点,但是在具体生产中,各类型产品都有自己一套独立的生产体系,这也往往是一些中小厂商集中生产某个类型PCB产品的原因,无法达到大型厂商可以满足下游客户“一站式采购”的水平。

随着电子产品日益朝智能化、轻薄化、精密化方向发展,其对于PCB产品的技术先进性及稳定性要求日益提高,这意味着生产企业必须拥有先进的生产设备、精湛的生产工艺及不断创新的生产技术,进入PCB行业的技术壁垒亦将日益提高。

2.4 政策监管

鉴于PCB在电子信息产业中的重要地位,近年来我国政府和行业主管部门推出了一系列相关产业政策和法律法规,具体如下:

表 PCB行业相关法律法规

资料来源:资产信息网 千际投行 搜狐

PCB行业由于高污染排放问题一直受到各国环保政策的严厉监管。这也是发达国家产能向发展中国家转移的重要因素之一。随着我国环保法规日益完善和严格,2017年以来环保政策对PCB行业影响明显增加。

2017年12月,为了保证昆山市河流的国省考断面的水质达到国家下达的年度考核要求,江苏省昆山市政府对270家工业企业自2017年12月25日起至 2018 年1月10日期间实施全面停产。此次停产所涉及到的PCB产业链企业:柔性电路板企业6家,硬质电路板企业47家。此次停产的PCB企业仅限于昆山地区,总产能约2090万平方米/年,总产值约120亿元(按每平米600元均价估算),占2017年大陆地区总产值1761亿元的约6.7%。

除了上述环保行政命令,自2018年1月1日起施行的《环保税》则从法律上明确了PCB厂将要根据其排污、排气的具体情况增交税收,其中废水、废气排放费用增加3-5倍,甚至更多。

除了对既有PCB厂限制废水排放,国内部分地区已经开始严控废物处理许可审核,这将明显影响各PCB厂扩产计划和节奏。比如2018年8月初,深圳市人居委员会发布关于《关于不再受理严控废物处理行政许可事项申请的通告》,通告表示严控废物名录和严控废物处理行政许可事项正式取消,不再受理严控废物处理许可事项申请。